Energie: Geopolitische Risiken wieder zurück auf der Agenda

31.03.2014 | Frank Klumpp (LBBW)

Nicht nur Russland im Fokus

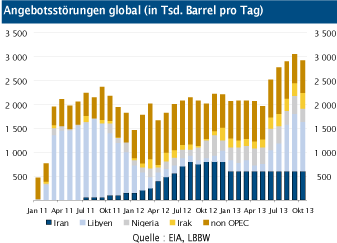

Nicht nur Russland im FokusDie Annektion der Krim durch Russland rückte geopolitische Themen wieder zurück auf die Agenda der Marktteilnehmer. Der Ölmarkt reagiert ohnehin sensibel auf politische Themen, sofern wichtige Ölförderländer betroffen sind. Russland ist mit 7,2 Mio. Barrel pro Tag zweitgrößtes Exportförderland nach Saudi Arabien. Hinzu kommt, dass die Angebotsstörungen derzeit ohnehin auf Rekordniveau liegen.

Derzeit fallen nach Angaben der EIA rund 3 Mio. Barrel am Markt aus. Vor einigen Monaten waren wir noch der Meinung, die Lage könne sich ausgehend von diesem Niveau nur noch bessern. Allerdings hat sich die Lage in Libyen sogar noch verschlimmert, und eine schnelle Rückkehr an die Weltmärkte erscheint unwahrscheinlich.

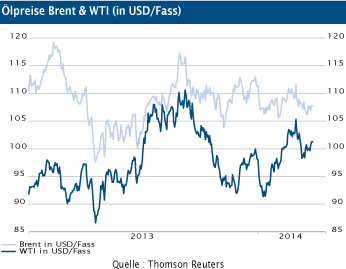

Auch im Atomstreit mit dem Iran lässt eine endgültige Einigung noch auf sich warten, und die kurzfristige Erholung der iranischen Exporte sollte daher nicht überbewertet werden. Die Euphorie nach der Charmeoffensive Irans ist ohnehin einer Ernüch-terung gewichen. Hinzu kommen Proteste in Venezuela. Das Land kommt nach dem Tod Chavez´ nicht zur Ruhe. Daher haben wir unsere Prognosen für Brent und WTI für das Jahresende 2014 sowie Mitte 2014 um 5 USD auf 100 USD/bbl angehoben.

Spekulanten setzen auf steigende Preise

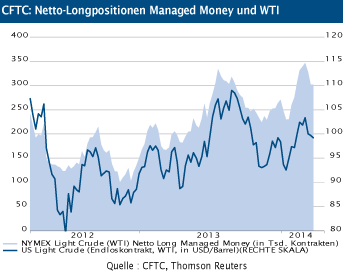

Die Angebots-Nachfragesituation auf den globalen Ölmärkten deutet weiterhin auf fallende Preise. Die Nachfrageschätzungen wurden in den letzten Monaten zwar nach oben revidiert. Dennoch dürfte das Angebot, vor allem dank der Förderausweitungen außerhalb der OPEC, sogar noch stärker steigen. Auch die Lieferungen aus dem Irak erreichten Angaben von Reuters zufolge zuletzt ein 35-Jahres-Hoch. Die aktuell stabilen Ölpreise sind neben geopolitischen Fak-toren auch auf spekulative Engagements zurückzuführen.

Laut CFTC werden die Longpositionen derzeit zwar abgebaut, befinden sich jedoch nach wie vor auf mehrjährigen Hochs, vor allem im Hinblick auf die US-Benchmark WTI. Sofern sich das fundamentale Bild (hohes Angebot, moderate Nachfrage) in den kommenden Monaten gegenüber geopolitischen Krisen (und damit überraschenden Störungen des Angebots) durchsetzt und das Preisniveau nachgeben sollte, könnte aufgrund dieser Konstellation WTI besonders unter Druck geraten, weil hier die Spekulationsneigung entsprechend groß ist und damit Hedge-Fonds zur Glattstellung gezwungen werden. Zudem steht das saisonal schwache zweite Quartal vor der Tür, so dass wir die kurzfristige Brent-Prognose (Q2 2014) bei 100 US-Dollar belassen.

© Frank Klumpp, CFA

Commodity Research

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.