OPEC vor großen Herausforderungen

11.02.2014 | Eugen Weinberg (Commerzbank)

Der kalte Winter in den USA und hohe außerplanmäßige Produktionsausfälle haben bis zuletzt einen Rückgang des Ölpreises verhindert. In den kommenden Monaten könnte Ölangebot aus Libyen und dem Iran an den Markt zurückkommen. Die OPEC würde dann deutlich mehr Öl produzieren als benötigt. Wir erwarten, dass Saudi-Arabien seine Ölförderung reduzieren wird, um einen Preisrückgang zu verhindern. Der Ölpreis dürfte deshalb in der angestammten Handelsspanne verharren.

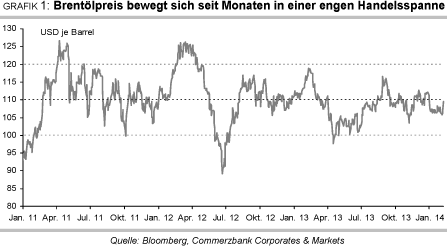

Der kalte Winter in den USA und hohe außerplanmäßige Produktionsausfälle haben bis zuletzt einen Rückgang des Ölpreises verhindert. In den kommenden Monaten könnte Ölangebot aus Libyen und dem Iran an den Markt zurückkommen. Die OPEC würde dann deutlich mehr Öl produzieren als benötigt. Wir erwarten, dass Saudi-Arabien seine Ölförderung reduzieren wird, um einen Preisrückgang zu verhindern. Der Ölpreis dürfte deshalb in der angestammten Handelsspanne verharren.Trotz einer reichlichen Versorgung des Ölmarktes handelte der Brentölpreis in den letzten Monaten überwiegend in einer Spanne zwischen 100 und 110 USD je Barrel (Grafik 1). Selbst die jüngsten Währungsturbulenzen in den Schwellenländern und der damit verbundene Anstieg der Risikoaversion rissen den Ölpreis kaum aus seiner Lethargie. Vor allem zwei Gründe stehen einem Preisrückgang entgegen: Zum einen ist die stärkere Heizölnachfrage aufgrund des ungewöhnlich kalten Winters in den USA zu nennen.

Das Angebot an Mitteldestillaten hat sich im Zuge dessen auf beiden Seiten des Atlantiks spürbar verknappt. Die Destillatevorräte an derUS-Ostküste befinden sich mittlerweile 48% unter dem langjährigen Durchschnitt und auf dem niedrigsten Niveau seit dem Frühjahr 2008. Die USA mussten deshalb zuletzt sogar Destillate aus Europa importieren. In Westeuropa liegen die Gasölvorräte auch deswegen 20% unter dem jahreszeitüblichen Niveau und so niedrig wie zuletzt zu diesem Zeitpunkt im Jahr 2008.

Zum anderen kommen außerplanmäßige Ausfälle bei der Ölproduktion hinzu, welche sich laut US-Energiebehörde EIA Ende 2013 auf ca. 3 Mio. Barrel pro Tag summierten (Grafik 2).

Gut 80% davon entfielen auf die OPEC-Länder und wiederum die Hälfte davon auf Libyen. Seit Mitte 2013 ist die Ölproduktion im Osten Libyens durch Proteste und Streiks in den Ölhäfen weitgehend lahmgelegt. Ende des vergangenen Jahres erreichten die Proteste auch den Westen des Landes, was die libysche Ölproduktion im November und Dezember auf das niedrigste Niveau seit dem Bürgerkrieg vor 2½ Jahren einbrechen ließ. Auch in Nigeria und dem Irak kam es aufgrund der schwierigen Sicherheitslage zu unplanmäßigen Ausfällen. In Folge der Sanktionen fehlen außerdem weiterhin Öllieferungen aus dem Iran.

Die preisliche Unterstützung durch den kalten Winter in den USA sollte in spätestens zwei Monaten vorüber sein. Auch die unplanmäßigen Produktionsausfälle dürften sich sich in den kommenden Monaten spürbar verringern. Libyen konnte nach der Wiederinbetriebnahme eines Ölfeldes im Westen des Landes seine Ölproduktion im Januar bereits um ca. 300 Tsd. Barrel pro Tag erhöhen. Sollten die noch immer geschlossenen Ölhäfen im Osten des Landes wieder geöffnet werden, würde das Ölangebot aus Libyen um weitere 600 Tsd. Barrel pro Tag steigen.

Bewaffnete Rebellen halten die Häfen mit der Forderung nach mehr Autonomie seit Monaten besetzt. Den Rebellen ist es bislang aber nicht gelungen, das Öl auf eigene Rechnung zu verkaufen. Daher fehlt es ihnen an Einnahmen, um die Blockade noch für längere Zeit aufrechtzuerhalten. Eine Beendigung der Hafenbesetzung innerhalb der nächsten Monate ist deswegen wahrscheinlich. Auf Sicht der nächsten sechs Monate dürfte Libyen daher mehr Rohöl auf dem Weltmarkt anbieten als in den vergangenen sechs Monaten.

Eine Rückkehr zum ursprünglichen Produktionsniveau wird aber dadurch erschwert, dass die Forderungen und Interessen der Protestierenden mitunter sehr unterschiedlich sind und es daher immer wieder zu neuerlichen Protesten und Beeinträchtigungen des Ölangebots aus Libyen kommen kann. Eine vom libyschen Ministerpräsidenten ins Spiel gebrachte gewaltsame Räumung der besetzten Ölhäfen durch das Militär würde eine friedliche und dauerhafte Lösung des Streits dagegen unmöglich machen und stellt daher ein Risiko für das oben genannte Szenario dar.

Auch aus dem Iran könnte im Laufe des Jahres Angebot an den Markt zurückkehren. Die Sanktionen des Westens haben die Ölexporte des Iran auf ca. 1 Mio. Barrel pro Tag gedrückt (Grafik 3).

Im Januar kam es bereits zu einerleichten Lockerung der Sanktionen. Europäischen Versicherungen ist es nun wieder erlaubt, Öllieferungen aus dem Iran abzusichern. Zudem verzichten die USA darauf, bei den Abnehmern von iranischem Öl auf eine weitere Rückführung der Importe zu drängen. Die Erleichterungen gelten zunächst für sechs Monate. Die unmittelbaren Auswirkungen auf das Ölangebot aus dem Iran sind begrenzt, da das Ölembargo der EU weiterhin Bestand hat. Während der nächsten Monate soll aber eine umfassende Lösung im Atomstreit gefunden werden. Die Verhandlungen darüber beginnen Mitte Februar.

Bei einem positiven Ausgang der Gespräche könnte eine Aufhebung der seit Mitte 2012 bestehenden Sanktionen stehen. Der Iran hat bereitswestliche Ölfirmen zu Investitionen in die iranischen Öleinrichtungen aufgerufen. Dies ist auch notwendig, will der Iran seine Ölproduktion wie geplant auf 4 Mio. Barrel pro Tag ausweiten. Die IEA schätzt die gegenwärtigen Produktionskapazitäten des Iran auf nur noch 2,9 Mio. Barrel pro Tag. Vor den Sanktionen produzierte der Iran noch zwischen 3,5 und 4 Mio. Barrel Rohöl pro Tag.

Im günstigsten Fall könnten somit aus dem Iran und Libyen im zweiten Halbjahr auf Tagesbasis zusammengenommen bis zu 1,6 Mio. Barrel Rohöl an den Markt zurückkehren. Hinzu kommt die Möglichkeit eines steigenden Ölangebots aus demIrak, sofern sich die Sicherheitslage dort hinreichend verbessert. Die OPEC würde dann deutlich über Bedarf produzieren. Im Januar lag die OPEC-Produktion bei knapp 30 Mio. Barrel pro Tag. Unter den oben getroffenen Annahmen würde das OPEC-Angebot auf mindestens 31,5 Mio. Barrel pro Tag steigen, was ca. 2 Mio. Barrel pro Tag über den für 2014 geschätzten durchschnittlichen Bedarf an OPEC-Öl liegen und Druck auf den Ölpreis ausüben würde.