Europäische Mitteldestillate werden günstiger

30.09.2013 | Frank Klumpp (LBBW)

Rückblick: Seitwärtstrend intakt

Rückblick: Seitwärtstrend intaktDie Preisentwicklung für europäische Mitteldestillate folgt naturgemäß weitgehend dem Preis für Nordseeöl "Dated Brent", der Benchmark für knapp zwei Drittel der globalen Ölgeschäfte. Dementsprechend war die Preisentwicklung für das Mitteldestillat Gasoil vor allem von den Einflussfaktoren an den Rohölmärkten geprägt. Hier dominierten zuletzt vor allem geopolitische Themen, die den Anstieg der Ölpreise im laufenden dritten Quartal maßgeblich prägten.

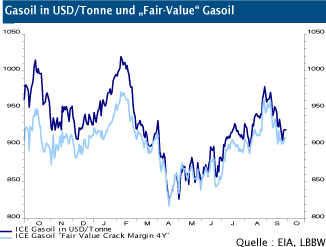

Per Saldo ist im bisherigen Jahresverlauf wenig passiert. Am Jahresende notierte der Spotpreis für eine Tonne Gasoil bei 924 US-Dollar, derzeit sind es 923 US-Dollar; der Seitwärtstrend bleibt daher intakt. Für den hiesigen in Euro kalkulierenden Verbraucher hat sich Gasoil wegen des festeren Euro-Dollarkurses dennoch um knapp 2,5% verbilligt.

Raffineriemargen im langjährigen Durchschnitt

Ein weiterer Faktor für den Preis von Gasoil - neben dem Preis des Inputfaktors Rohöl - sind die Raffineriekapazitäten und deren Margen. Nach einem Zwischenhoch von über 20 US-Dollar je Barrel im Oktober vorigen Jahres kamen diese zwischenzeitlich auf knapp 10 Dollar zurück. Mittlerweile hat sich die Situation weitgehend normalisiert, die Margen befinden sich mit knapp 15 US-Dollar etwas über dem langjährigen Mittel.

Die Wettbewerbssituation am Raffineriemarkt bleibt jedoch weiterhin sehr intensiv, so dass weiteres Erholungspotenzial der Margen - und damit auch der Gasoilpreise - begrenzt sein dürfte. Die Wettbewerbsintensität für hiesige Raffinerien nimmt derzeitsogar zu, nachdem neue Anlagen in Asien (vor allem China) und dem Nahen Osten (u.a. Saudi Arabien) in Produktion gehen. Wie bereits im laufenden Jahr dürfte in der globalen Perspektive Marktbeobachtern zufolge auch 2014 die Raffineriekapazität (unter Berücksichtigung von Schließungen und Neuprojekten) stärker ansteigen als die Nachfrage nach Diesel, Benzin & Co..

Gasoil notiert auf "Fair Value"

In unserer "Fair-Value"-Betrachtung des Gasoilpreises setzen wir die aktuellen Margen der Raffinerien ins Verhältnis zu ihrem mittelfristigen Durchschnitt. Aus diesem Mittelwert lässt sich ein fairer Wert für Gasoil errechnen. Liegen die aktuellen Margen über dem historischen Schnitt, ist Gasoil relativ teuer und vice versa. Momentan sind europäische Mitteldestillate in etwa fair bewertet.

Saisonaler Nachfrageanstieg ebbt ab

Vor einigen Wochen drohte zwischenzeitlich das Risiko eines militärischen Eingreifens der USA in Syrien, was letztlich die Spot-Benchmark Brent auf nahezu 117 US-Dollar ansteigen ließ. Diese geopolitische Prämie wurde nicht nur an den Terminmärkten eingepreist, sondern fiel zudem am physischen Markt in ein Zeitfenster saisonal bedingt starker Nachfrage, was die Backwardation (höhere Spotpreise, niedrige Futurespreise) am kurzen Ende zusätzlich ansteigen ließ.

Die Nachfrage seitens der Raffinerien dürfte jedoch nach der Dynamik im dritten Quartal künftig moderater ausfallen. Der IEA zufolge dürften in den globalen Raffinerien im Durchschnitt in Q3 77,2 mbpd, und 76,8 mbpd im vierten Quartal verarbeitet werden.

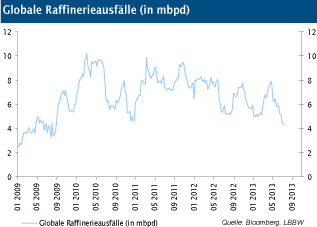

Globale Angebotsstörungen dürften ebenfalls ihren vorläufigen Höhepunkt überschritten haben

Die Nachfragedynamik nimmt also ab, bleibt aber insgesamt vor dem Hintergrund der jüngsten über den Erwartungen ausgefallenen Konjunkturdaten aus China und Europa robust. Die Nachfrageseite ist jedoch bestenfalls für temporäre Verschiebungen am kurzen Ende der Terminkurve verantwortlich. Größere Bewegungen am Ölmarkt, die auch an den längeren Laufzeiten spürbar sind, dürften derzeit eher von der Angebotsseite ausgelöst werden. Damit bleibt der Markt klar "supplydriven". Sowohl imHinblick auf befürchtete Störungen des Ölangebots - Vermeidung einer militärische Attacke Syriens durch die USA - als auch auf tatsächliche Angebotsstörungen ist zuletzt etwas Ruhe eingekehrt.

Im Westen Libyens gingen einige Ölfelder in Produktion. Der Großteil der Ölförderung befindet sich jedoch im Osten des Landes und ist nach wie vor von Streiks betroffen. Die politische Prämie dürfte daher weiterhin ca. 10 US-Dollar betragen. Selbst wenn geopolitische Themen von den Titelseiten verschwinden sollten was zunächst angesichts der Fülle der Krisenherde nicht absehbar ist - dürfte die Angebotsseite weiterhin im Fokus der Marktteilnehmer stehen.

Dann stellt sich die Frage, wie die OPEC auf das weiterhin zu erwartende Wachstum der Ölproduktion außerhalb der OPEC (vor allem in den USA) reagieren wird. Das Kartell dürfte nur ungern ihre Förderung drosseln, was angesichts des kartellfremden Produktionswachstums aber nötig sein wird, um die Preise zumindest stabil zu halten. Vor diesem Hintergrund gehen wir davonaus, dass die Preise für Rohöl und Ölprodukte weiter nachgeben werden.

© Frank Klumpp, CFA

Investmentanalyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.