Sinkender Viehbestand treibt US-Rinderpreise auf Rekordhoch

26.09.2013 | Eugen Weinberg (Commerzbank)

Nach dem jüngsten Bericht des US-Landwirtschaftsministeriums USDA sind in den USA im August so wenig Jungtiere wie noch nie in einem August seit Beginn der Aufzeichnungen in ihrer derzeitigen Form in 1996 zur Mast auf Schlachtgewicht in die Maststationen aufgenommen worden. Dies nicht zuletzt, weil auch weniger Jungtiere verfügbar sind. Der Gesamtbestand an Vieh in den Maststationen wurde im August gegenüber Vorjahr um 7,2% niedriger gemeldet. Bereits im Juli waren so wenig Tiere wie seit 5 Jahren nicht mehr in einem Juli in die Maststationen aufgenommen worden, und auch im Mai und Juni war die Zahl gegenüber dem Vorjahr rückläufig gewesen (Grafik 3).

Nach dem jüngsten Bericht des US-Landwirtschaftsministeriums USDA sind in den USA im August so wenig Jungtiere wie noch nie in einem August seit Beginn der Aufzeichnungen in ihrer derzeitigen Form in 1996 zur Mast auf Schlachtgewicht in die Maststationen aufgenommen worden. Dies nicht zuletzt, weil auch weniger Jungtiere verfügbar sind. Der Gesamtbestand an Vieh in den Maststationen wurde im August gegenüber Vorjahr um 7,2% niedriger gemeldet. Bereits im Juli waren so wenig Tiere wie seit 5 Jahren nicht mehr in einem Juli in die Maststationen aufgenommen worden, und auch im Mai und Juni war die Zahl gegenüber dem Vorjahr rückläufig gewesen (Grafik 3). Somit ist auch mittelfristig mit einem geringeren Angebot an schlachtreifen Tieren zu rechnen. Dies belastet zumindest bis in Frühjahr 2014 hinein das Angebot an Rindfleisch weiter, das bereits seit Jahren rückläufig ist und zu rekordhohen US-Einzelhandelspreisen für Rindfleisch führt (Grafiken 4 und 5). Die höheren Schlachtraten bei Kühen in der ersten Jahreshälfte 2013 machen niedrigere Bestände an Jungtieren zur weiteren Aufzucht auch für 2014 wahrscheinlich, was die Perspektiven für das heimische Rindfleischangebot weiter eintrübt. So rechnet das USDA für 2014 mit einem Rückgang der US-Rindfleischproduktion um über 5%, nachdem bereits 2013 vor allem wegen eines schwachen vierten Quartals eine leicht niedrigere Produktion als im Vorjahr erbringen soll.

Im letzten Jahr hatte die Jahrhundertdürre zu erhöhten Schlachtraten (Grafik 6) und damit einer gegenüber einer Situation ohne Dürre erhöhten Fleischproduktion geführt, da die Weiden vertrockneten und die Futterpreise - vor allem bedeutsam ist hier der Maispreis - in die Höhe schossen. Dies machte Aufzucht und Mast nochmals unattraktiver als sie zuvor bereits gewesen waren (Grafiken 7 und 8). In 2013 ist die Situation wesentlich entspannter, da nur etwa 7% des Landes von starker Trockenheit gezeichnet sind, während es im Vorjahr zum gleichen Zeitpunkt 21% waren. Im Juli 2012 waren es sogar 24% gewesen.

Anders als in 2012 sind daher derzeit keine dürrebedingten Notschlachtungen in nennenswertem Umfang zu beobachten. Vielmehr wurde für August die zweitgeringste Zahl jemals an Anlieferungen von Rindern zur Schlachtung gemeldet. Hierin schlägt sich neben dem Wegfall der dürrebedingten Notschlachtungen eben auch die weiter gesunkene Tierzahl nieder.

Gleichzeitig liegt die Exporttätigkeit bei Rindfleisch in den letzten vier Wochen um 26% über dem Durchschnitt der gleichen Periode im Vorjahr. Diese Daten sollten aber nicht isoliert betrachtet werden: In der Zeit von Januar bis Juli 2013 waren die Exporte lediglich 3% höher als im Vorjahr, und da das USDA für das vierte Quartal einen deutlichen Exportrückgang sowohl gegenüber dem dritten Quartal als auch dem Schlussquartal 2012 erwartet, sollen die Exporte im Gesamtjahr 2013 sogar 2% unter den Exporten in 2012 zu liegen kommen.

Vor allem nach Russland und Südkorea soll weniger Rindfleisch geliefert werden. Für 2014 werden aufgrund einer nochmals niedrigeren US-Rindfleischproduktion dann nochmals rückläufige Exporte erwartet.

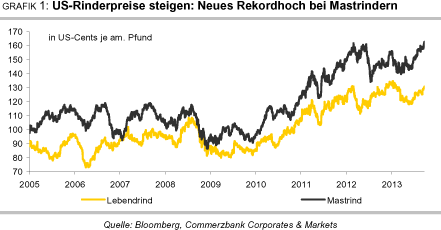

Zwar steht US-Rindfleisch an der Metzgertheke in Konkurrenz zu Schweinefleisch und Geflügel, deren Produktion im Land steigt, doch dürfte der Effekt eines niedrigeren Angebots an Rindfleisch dafür sorgen, dass dennoch die US-Einzelhandelspreise für Rindfleisch weiterhin hoch bleiben. Auch die Lebendrindpreise dürften sich entsprechend auf hohem Niveau bewegen.

Für den Fall, dass die US-Mais- und Sojabohnenernten enttäuschen sollten, könnten steigende Maispreise allerdings die Notierungen für Mastrinder belasten, da steigende Futterkosten die Aufstockung der Herden zur Mast unattraktiver machen. Unterschiedliche Einschätzungen hierüber spiegeln sich auch in einer uneinheitlichen Positionierung der Anleger bei Mastrind nieder, während eine klare Mehrheit bei den Lebendrindpreisen weiteres Potenzial nach oben sieht (Grafiken 10 und 11).