Energie: BP Statistical Yearbook 2013 released!

17.06.2013 | Frank Klumpp (LBBW)

BP veröffentlicht jährliches Kompendium

BP veröffentlicht jährliches KompendiumAm Mittwoch veröffentlichte BP die 62. Ausgabe des jährlichen "Statistical Review of World Energy", ein wichtiges Handwerkszeug für Energieanalysten und marktbeobachter, die über den Tellerrand der täglichen Nachrichten an den Finanzmärkten hinausblicken. An dieser Stelle wollen wir die wichtigsten Facts und Zusammenhänge zeigen, die Chefvolkswirt Christof Rühl anlässlich der Veröffentlichung des Yearbooks präsentierte.

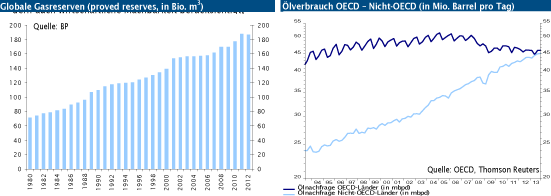

Gasreserven erstmals rückläufig

Vor dem Hintergrund des Schiefergasbooms in den USA überrascht der Rückgang der globalen "proved reserves" im Jahr 2012. Erstmals seit 1980, als BP das Coverage dieser Datenreihe aufnahm, gingen die globalen Gasreserven leicht zurück. Dies ist auf das reduzierte Preisniveau, vor allem in den USA, zurückzuführen. Da die Größe "proved reserves" nicht nur technische, sondern auch wirtschaftliche Machbarkeit berücksichtigt, schlagen die günstigen Preise entsprechend negativ ins Reserve-Kontor.

Ölverbrauch Industriestaaten vs. Schwellenländer

Weniger überraschend ist die Entwicklung der Ölnachfrage in OECD- und Nicht-OECD-Staaten. 2012 reduzierte sich die Ölnachfrage in OECD-Staaten bereits das sechste Mal in sieben Jahren (um 530.000 bpd). Dieser Rückgang ist vor allem auf Verbesserungen in der Energieintensität zurückzuführen beispielsweise reduzierte sich 2012 der Spritverbrauch der in den USA neu zugelassenen Fahrzeuge so stark wie seit 1980 nicht mehr. Autos sind ebenfalls die Triebfeder der anderen Seite der Medaille - dem Wachstum der Ölnachfrage in den Nicht-OECD-Ländern. Die dort neu zugelassenen Fahrzeuge machten 2012 52% der weltweiten Neuzulassungen aus - 20 Jahre zuvor waren es noch 16%. Alleine in China legte daher der Benzinverbrauch 2012 um knapp 5,1% zu.

Gas-Welthandel: LNG-Handel geht zurück

Am Gasmarkt sind derzeit zwei Trends zu beobachten - Die Förderung von Schiefergas und das Wachstum des globalen LNG-Handels. Die US-Schiefergasproduktion legte 2012 um 4,7% zu, nach 7% im Jahr zuvor. Die abnehmende Wachstumsdynamik wäre nach Aussagen von BP noch ausgeprägter, wenn es die boomende Schieferölförderung nicht gäbe, die als Nebenprodukt ebenfalls Gas ans Tageslicht bringt. Dagegen sank der Welthandel mit LNG (verflüssigtes Erdgas) im Jahr 2012 um knapp 0,5%. Dieser Rückgang dürfte u.E. jedoch nur ein kurzes Intermezzo sein, zumal neue Infrastrukturprojekte (Singapur, USA) bereits im Bau sind.

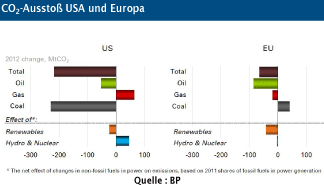

Kohle-Gas-Switch: Spiegelbild Europa-USA

Die US-Schiefergasproduktion führte vor allem im Stromsektor sowohl in den USA selbst als auch in Europa zu kräftigen Verschiebungen im Energiemix. Der günstige Preis von US-Erdgas motivierte die Stromkonzerne, Kohlekraftwerkskapazitäten durch Gaskraftwerkskapazitäten zu ersetzen, wodurch Gaskraftwerke einen neuen Output-Rekord (1295 TwH) erzielten. Das Klima freut´s, der US-amerikanische Coal-to-Gas-Switch brachte nach Berechnungen von BP letztlich eine CO2-Reduzierung von 164 Millionen Tonnen!

Spiegelverkehrte Welt in Europa: Hier schlug die nun in den USA nicht mehr benötigte Kohle auf der überschüssige Rohstoff wurde zu günstigen Preisen angeboten, was die hiesigen Stromkonzerne im Umfeld hoher Gaspreise den umgekehrten Weg beschreiten und Kohlekraftwerke in Betrieb nehmen ließ. Der Gas-to-coal-switch in Europa führte zu einer Erhöhung der Kohlenstoffdioxid-Emissionen um 21 Mio. Tonnen! Dies, obwohl in Europa die Politik den Klimaschutz deutlich stärker auf der Agenda hat als in den USA marktregulierende Mechanismen wie CO22-Zertifikate verfehlten also ihre Wirkung.

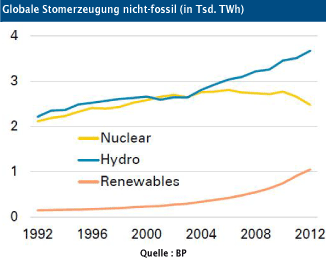

Und non-fossil-fuels?

Der globale Energieverbrauch wird nach wie vor dominiert von fossilen Rohstoffen für die übrigen knapp 13 % bleibt die Rubrik "non-fossil-fuels". Hier zeigt sich Nuklearenergie weiter auf dem Rückzug; die Stromerzeugung in Atomkraftwerken ging 2012 wie bereits im Vorjahr deutlich (-6,9 %) zurück. Erneuerbare Energien sind weiterhin auf dem Vormarsch, vor allem in China: Wasserkraft wurde dort um rekordhohe 162 TWh

(+23%) ausgebaut, auch die übrige Stromerzeugung aus regenerativen Energien wurde 2012 um 25% erweitert. Das Reich der Mitte hat nun Deutschland auf Platz zwei der globalen Erneuerbaren-Rangliste abgelöst.

Fazit: Price matters

Einmal mehr wurde deutlich, wie sehr die (absoluten und relativen) Preise von Gas, Öl, Kohle und Co. die globalen Energieströme und zusammenhänge bestimmen. Bei gleichzeitig stabilen Ölpreisen war es 2012 das günstige US-Gas, welches einige Trends auch außerhalb des US-Marktes auslöste. Selbst die Revision der Gasreserven erfolgte letztlich preisbedingt. Derweil nimmt die Bedeutung der Erneuerbaren Energien weiter zu - vor allem in China, das auch für die Analyse der Energiemärkte im Allgemeinen (und der Ölpreise im Besonderen) ein entscheidendes Puzzleteil bleibt.

© Frank Klumpp, CFA

Commodity Research

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.