Tiberius Rohstoff-Research: Marktkommentar November 2012

21.12.2012

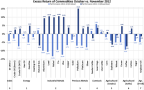

Performancerückblick: Uneinheitlich

Performancerückblick: UneinheitlichDie großen Rohstoffindizes tendierten im November 2012 seitwärts. Der Dow Jones UBS Rohstoffindex (DJUBS) schloss den Monat mit +0,42% nahezu unverändert ab. Der S&P Goldman Sachs Commodity Index (GSCI) und der Rogers International Commodity Index, die ein höheres Gewicht in Rohöl aufweisen, schafften ein Kursplus von rund +2%. Die Kursentwicklung bei Rohstoffen lag auf einer Linie mit der Performance der wichtigsten Aktienmärkte. Der S&P 500 (+0,3%) und der Eurostoxx 50 (+2,4%) beendeten den Monat ebenfalls im Plus. Der positive Ausreißer war der japanische Nikkei 225 Index, der um knapp +7% zulegen konnte.

Die Rohstoffe, welche im Oktober 2012 noch zu den größten Verlierern zählten, lagen im November in der Performance vorne und vice versa. Die beste Performance wiesen die Basismetalle Aluminium, Nickel, Zink, Blei und Zinn auf, die knapp 10% zulegen konnten. Im Vormonat waren sie noch um ungefähr den gleichen Betrag im Minus. Ein ähnliches Bild auch im Energiebereich. Im November warteten Rohöl und Rohölprodukte im Schlepptau des allgemeinen risk on Sentiment mit Kursgewinnen auf, die aber die Verluste des Vormonats nicht ganz wettmachen konnten. Bei Palladium ergab sich über beide Monate eine positive Performance, während die Kursentwicklung bei den anderen Edelmetallen relativ verhalten war.

Insgesamt bietet sich bei den Rohstoffen das Bild eines kurzfristigen Trading-Marktes, in dem längere relative Stärke Trends (sieht man einmal von der konsistenten Underperformance von Kaffee und Zucker ab) wenig ausgeprägt und auch relativ wenig fundamental begründet sind (s. u.). Dementsprechend durchwachsen ist die Performance der mittelfristig ausgerichteten Trendfolgemodelle.

Performance unserer aktiven Rohstoff-Fonds - November 2012

Der Commodity Alpha OP schloss den November 2012 nahezu unverändert und lag damit relativ zum Referenzindex Dow Jones UBS Commodity Index Total Return leicht im Minus. Auf der negativen Seite ist die relative Performance im Energiesektor anzuführen. Bei Rohöl und bei den Rohölprodukten hat sich die von uns prognostizierte Spread-Einengung zwischen West Texas Intermediate und Western Canadian Select (long) sowie Brent/Benzin/Heizöl (short) aufgrund von Einzelereignissen (Raffinerieausfälle, längere Maintenance von Raffinerien, Verschiebung von Pipeline-Starts) nicht materialisiert.

In den nächsten 6 bis 10 Wochen dürfte der hohe Preisabschlag von WTI dadurch erhalten bleiben. Wir haben die Position deswegen partiell eingedeckt. Mittelfristig (ab dem zweiten Quartal 2013) sehen wir bei WTI und noch mehr bei Western Canadian Select (WCS) relativ zum Rest des Petroleumkomplexes aber deutlich mehr Preispotenzial, als in den Terminkurven impliziert. Das umgekehrte gilt für US-Erdgas, das in den letzten Wochen aufgrund des zu warmen Starts des Winters eine unterdurchschnittliche Kursentwicklung verzeichnete.

In den nächsten drei Monaten sollte der US-Erdgasmarkt aufgrund des sich aufbauenden Lagerdefizits im Vergleich zum Vorjahr auf dem aktuellen Preisniveau bei normalem Wetter gut unterstützt sein. Mittelfristig sind die Terminpreise für das zweite und dritte Quartal aber deutlich zu hoch, um einen anschließenden Lageraufbau durch Kohle-Gas-Substitution zu vermeiden. Ebenfalls negativ war die Performance bei Sojabohnen, wo in Übereinstimmung mit unseren fundamentalen und technischen Modellen eine Long-Position gefahren wurde, die unglücklich ausgestoppt wurde. Auf der positiven Seite lagen die relativen Performancebeiträge bei den Metallen, bei denen wir von einem leichten taktischen Untergewicht zu Beginn des Monats November in eine Übergewichtung übergegangen sind. Bei Palladium, Blei, Nickel, Zinn und Zink konnten dadurch jeweils eine Überrendite zwischen drei und acht Basispunkten erzielt werden.

Den kompletten Marktkommentar November 2012 können Sie hier downloaden.

© Tiberius Rohstoff-Research

Stuttgart, den 19.12.2012