Nickel: Lageraufbau verschleiert Knappheit des Marktes

04.12.2007 | Sven Streitmayer

Aktuelle Marktentwicklungen

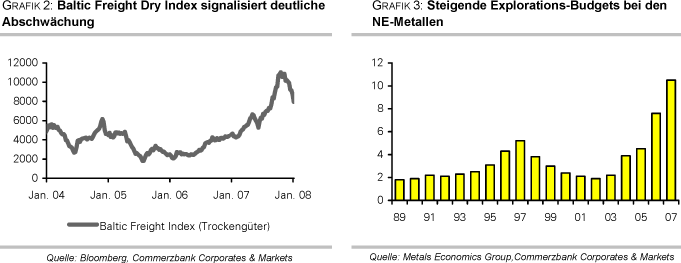

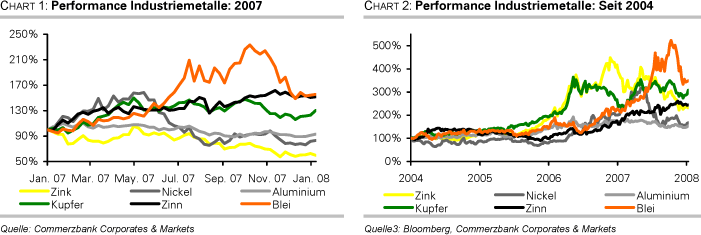

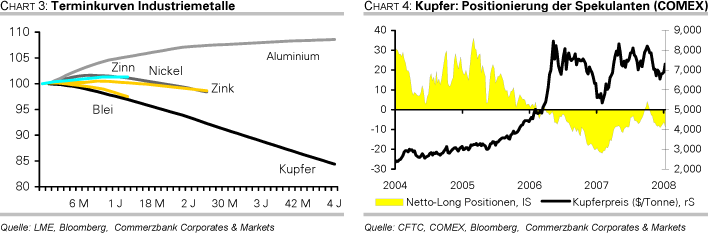

Aktuelle MarktentwicklungenDie Monate September und Oktober waren am sonst so turbulenten Nickelmarkt von fast schon vorweihnachtlicher Ruhe geprägt. Gemessen an den LME-Spotpreisen fand der Nickelhandel die meiste Zeit in einer engen Range zwischen 29.500 und 33.500 USD je Tonne statt. Die vergleichsweise geringe Schwankungsbandbreite der Nickelpreise zeigt sich auch in dem drastischen Rückgang der historischen Volatilität, die erstmals seit November 2006 wieder unter die 30%-Marke sank. Der Aufbau von Nickel-Lagerbeständen setzte sich indes nahezu ungebremst fort. So belaufen sich die in den LME-Warenhäusern eingelagerten Nickelvorräte mittlerweile auf rund 45.000 Tonnen - dem höchsten Stand seit beinahe acht Jahren. Selbst die starken Verluste an anderen Basismetallmärkten (etwa bei Kupfer und Blei) ließen die Akteure am Nickelmarkt lange Zeit kalt. Zuletzt aber konnte sich Nickel dem allgemeinen Abwärtstrend der Industriemetalle nicht mehr länger entziehen und geriet ebenfalls stark unter Druck. Innerhalb der letzten 14 Handelstage verbilligte sich das überwiegend zur Stahlveredelung eingesetzte Metall um 7.200 USD oder 22% auf aktuell 26.400 USD pro Tonne. Am Spotmarkt ist Nickel nun um ein Fünftel günstiger zu haben als noch zu Jahresbeginn. Am Terminmarkt dominiert dagegen weiterhin die Erwartung langfristig hoher bzw. steigender Preise. So notiert der 15-Monatskontrakt unverändert ggü. dem Jahresanfang. Nickel zur Lieferung in 27 Monaten hat sich gar um 11% auf nun rund 26.000 USD verteuert.

Weltnickelmarkt bleibt knapp

Betrachtet man die weltweite Angebots-Nachfrage-Situation von Nickel wird die derzeit hohe Verfügbarkeit von physischem Material an den Metallbörsen etwas relativiert. Nach Angaben des World Bureau of Metal Statistics (WBMS) waren Welt-Produktion und Verbrauch von raffiniertem Nickel im Zeitraum von Januar bis September 2007 nahezu ausgeglichen. Im letzten Berichtsmonat September lag die Produktion der Nickel-Schmelzereien bei 115.000 Tonnen, während sich der Konsum von Nickel auf 107.600 Tonnen belief. Für das Gesamtjahr 2007 ist sogar mit neuen Rekordmarken bei der Produktion und dem Verbrauch von Nickel zu rechnen (jeweils ca. 1,5 Mio. Tonnen). Auch im kommenden Jahr dürfte der Weltmarkt für Nickel eng bleiben. Signifikante Angebotsausweitungen sind frühestens Ende 2008 bzw. 2009 zu erwarten.

Edelstahlproduktion in Q3 rückläufig

Rund zwei Drittel der gesamten Nickelproduktion geht direkt in die Herstellung von Edelstahl und rostfreiem Stahl ein. Vor diesem Hintergrund dürften das drastische Auffüllen der Nickellager und der damit einhergehende Angebotsüberhang vorwiegend auf die Abschwächung der Edelstahlkonjunktur zurückzuführen sein. Nach den Produktionsrekorden in den ersten sechs Monaten des Jahres registrierte das dritte Quartal 2007 eine spürbare Abnahme der Dynamik. So rechnet die Mehrheit der Marktbeobachter für diesen Zeitraum mit einem Rückgang der Edelstahlherstellung um 5-10% ggü. dem Vorjahresquartal. Einige europäische Stahlproduzenten wie Arcelor Mittal sehen aber bereits aktuell eine deutliche Verbesserung der Edelstahlnachfrage für die letzten drei Monate des Jahres. In Asien und speziell in China dürfte es aber wohl noch bis Anfang 2008 dauern, bis die Produktion wieder merklich anzieht. Zwar berichten schon zahlreiche große Hersteller von einem Anstieg der Ordervolumina um 10 bis 20%. Angesichts der gesunkenen Binnenpreise für Edelstahl dürfte eine Ausweitung der Produktion aber nicht unmittelbar erfolgen. Im Gegenteil, hat doch der größte chinesische Edelstahlhersteller TISCO unlängst angekündigt die Produktion im Dezember weiter zurückzufahren, um die heimischen Preise zu stützen.

Chinas Dominanz am Nickelmarkt nimmt weiter zu

Bereits heute macht der Anteil Chinas am Weltnickelkonsum deutlich mehr als ein Fünftel aus. Da damit zu rechnen ist, dass die Bedeutung Chinas bei der Produktion von rostfreiem Stahl weiter zunehmen wird, dürfte auch der Anteil Pekings am Nickelmarkt in den nächsten Jahren noch zulegen. Die Volksrepublik sieht sich aber schon jetzt mit Engpässen bei der Versorgung mit Nickelerzen und raffiniertem Metall konfrontiert, so dass die Nickelimporte Chinas künftig signifikant zunehmen dürften. Nach Angaben des chinesischen Zolls summieren sich die Nickeleinfuhren im bisherigen Jahresverlauf (Jan-Okt) auf 86.000 Tonnen (+12% ggü. Vorjahr).

Angebotsschock durch Nickel Pig Iron?

Den Namenszusatz Pig Iron erhält das Metall Nickel wenn es aus so genannten Laterit-Nickelerzen gewonnen wurde. Gegenüber konventionellem Nickel zeichnet sich das Substitut v.a. durch niedrigere Produktionskosten und geringere Qualität aus. Der Reinheitsgrad (i.S.v. Nickelgehalt) von Nickel Pig Iron beträgt 1,5 bis 8%. Zum Vergleich: herkömmliches Nickel kommt auf einen durchschnittlichen Nickelanteil von 25-40%. Angesichts der hohen Nickelpreise nahm die Verwendung von Nickel Pig Iron in diesem Jahr rasant zu (auf ca. 80.000 Tonnen). Bisher beschränkte sich die Verwendung von Pig Iron jedoch einzig auf China. Allerdings sind der Nickel-Substitution durch Nickel Pig Iron auch Grenzen gesetzt.

So ist die Größe und Qualität der in Indonesien und auf den Philippinen liegenden Erz-Reserven weitgehend unbekannt. Die staatliche, chinesische Forschungsgruppe Antaike rechnet daher bereits mit einer starken Abkühlung des Nickel Pig Iron-Wachstums. Demnach soll das Produktionswachstum aufgrund staatlicher Regulierung (im Hinblick auf die starke Umweltbelastung) und schrumpfender Erzimporte von 183% in diesem Jahr auf nur noch 6% im Jahr 2008 zurückgehen. Ferner sind die Erzpreise inzwischen an die LME-Preise gekoppelt, was den Einsatz von Nickel Pig Iron angesichts deutlich gesunkener Nickelpreise weniger attraktiv macht. Nichtsdestotrotz stellt Nickel Pig Iron angesichts der bestehenden Knappheiten am Nickelmarkt eine wichtige zusätzliche Angebotsquelle für die kommenden Jahre dar. Die Breakeven-Preise von Nickel Pig Iron (ca. 30.000 USD für 1,65% Qualität und 20.000 USD für 4%) stellen somit gewissermaßen eine Untergrenze für die LME-Preise.

Fazit

Die Basismetallmärkte unterliegen derzeit einem allgemein negativen Sentiment, welches v.a durch die USKonjunktursorgen und wieder zunehmende Risikoaversion genährt wird. Einzelne Metalle erfahren dabei, unabhängig von der zugrunde liegenden fundamentalen Situation, eine pauschale Korrektur. Wir halten es für wahrscheinlich, dass diese Situation noch einige Wochen fortdauert, bis die Situation der US-Wirtschaft und die Auswirkungen auf die reale Metallnachfrage klarer wird. Der Nickelpreis wird sich dem nicht entziehen können, so dass wir den Spielraum nach oben im Moment als gering erachten, kurzfristige Preisausschläge nach unten jedoch ein Risiko darstellen. Aus fundamentaler Sicht ist das hohe Preisniveau bei Nickel jedoch gerechtfertigt. Sollte die Edelstahlproduktion in Asien wie erwartet Anfang 2008 wieder anziehen, dürften zunächst überschüssige Lagerbestände abgebaut werden. Im weiteren Jahresverlauf erwarten wir dann erneut Preissteigerungen von 10% bis max. 30%.

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.