Oil Markets Weekly

13.11.2007 | Andy Sommer

Ölpreisentwicklung

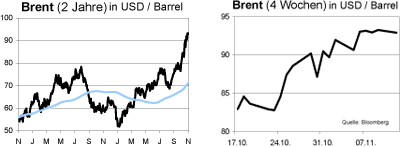

ÖlpreisentwicklungDie US-Sorte WTI begann die Woche mit 93,98 USD und befand sich bis Mitte der Woche auf einem erneuten Höhenflug. Am Mittwoch erreichte der WTIFuture mit Lieferung Dezember ein neues Allzeithoch bei 98,62 USD. Die Gründe waren wieder einmal ein schwacher US-Dollar, sinkende USLagerbestände und damit verbundene Sorgen über zu knappe Vorräte im bevorstehenden Winter. Für weiteren Auftrieb sorgte ein Sturm in der Nordsee, der zu einem kurzzeitigen Produktionsausfall von 740 Tsd. bpd führte. Zum Ende der Woche tendierte der Ölpreis etwas leichter, da nach einer Rede des US-Notenbankchefs Ben Bernanke wieder Ängste über ein schwächeres Wachstum der US-Wirtschaft aufzogen und dies zu weiteren Gewinnmitnahmen führte. Heute Morgen notierte der WTI-Future mit Lieferung Dezember bei 94,94 USD und damit über einen USD niedriger als am Freitag. Der Grund ist eine Äußerung des saudischen Ölministers, wonach er in einer der nächsten OPEC-Sitzungen die Diskussion über eine Outputerhöhung für möglich halte. Die Nordseesorte Brent mit Lieferung Dezember erreichte im Wochenverlauf ebenfalls ein neues Allzeithoch bei 95,19 USD und notierte im frühen Montagshandel bei 92,00 USD.

Wir halten an unserer Sichtweise fest, dass der starke Anstieg der Ölpreise in den vergangenen Wochen in diesem Ausmaß fundamental nicht gerechtfertigt ist. Zwar verschärft sich die Situation mit Blick auf die Angebots- und Nachfrage- Entwicklung. Die Bereitschaft der OPEC, dem Markt mehr Öl zur Verfügung zu stellen, und die u. E. weiterhin bestehenden Unsicherheiten bezüglich der US-Konjunktur (und damit der US-Energienachfrage) begrenzen jedoch den Aufwertungsbedarf. Aufgrund von spekulativen Zuflüssen ist kurzfristig ein Erreichen der 100 USD-Marke nicht auszuschließen. Wir können uns im Zuge von Gewinnmitnahmen aber einen recht deutlichen Rücksetzer zum Jahresende vorstellen.

US-Lagerbestände

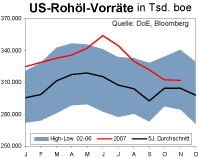

Die US-Energiebehörde EIA meldete für die Woche zum 2. November einen erneuten Rückgang der US-Rohöl-Vorräte. Die Lagerbestände sind um 800 Tsd. boe gesunken und belaufen sich auf aktuell 311,9 Mio. boe. Die Schätzungen waren von einem stärkeren Rückgang ausgegangen. Der Grund für die schwächeren Lagerbestände waren die nach wie vor niedrigen Importe. Diese beliefen sich auf 9,7 Mio. bpd (plus 275 Tsd. bpd). Die Auswirkungen des schlechten Wetters auf die mexikanischen Exporte in die USA sind, wenn auch nicht so stark wie befürchtet, immer noch spürbar.

Die Raffinerieauslastung blieb unverändert bei 86,2%. Die Benzin-Vorräte haben sich um 800 Tsd. boe auf jetzt 194,3 Mio. boe verringert. Das Defizit zum 5-Jahres-Mittel hat sich damit auf 3,2% (6,4 Mio. boe) erhöht.

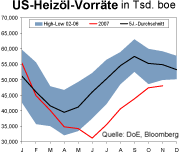

Die Destillate-Bestände stiegen um 100 Tsd. boe und betragen zur Zeit 135,4 Mio. boe. Die derzeit viel beachteten Heizöl-Vorräte konnten erneut zulegen und erhöhten sich um 600 Tsd. boe auf 48,0 Mio. boe. Das Defizit zum 5-Jahres-Mittel ist damit auf 12,4% (6,8 Mio. boe) geschrumpft.

Weitere Informationen

Die IEA hat in der vergangenen Woche ihren World Energy Outlook 2007 veröffentlicht. In diesem sieht sie eine Ablösung der USA als weltgrößten Energieverbraucher durch China. Der Wechsel wird um das Jahr 2010 herum erwartet. Begründet wird dies mit dem hohen Wachstum in dem asiatischen Land. Zusammen mit Indien führt dies zu einer Umverteilung in der globalen Energie-Nachfrage. Bis zum Jahr 2030 wird die weltweite Energienachfrage um 50% steigen, allein China und Indien machen 45% des Anstiegs aus. In ihrem Bericht erwartet die IEA für das Jahr 2010 weiter, dass China Japan als zweitgrößten Ölimporteur, nach den USA, ablöst. Indien wird Japan in diesem Bereich in der ersten Jahreshälfte 2020 als dann drittgrößten Ölimporteur überholen. Chinas Ölnachfrage wird zwischen 2006 und 2030 um durchschnittlich 3,6% jährlich wachsen. Indiens durchschnittliches Wachstum beläuft sich in diesem Fall auf 3,9%. Die weltweite Ölnachfrage steigt im Vergleich dazu nur um durchschnittlich 1,3% pro Jahr. Für das Jahr 2030 erwartet die IEA eine Ölnachfrage von 116,3 Mio. bpd, sollten China und Indien stärker wachsen als angenommen wird mit einem Anstieg auf 120 Mio. bpd gerechnet. Um der Nachfrage gerecht zu werden, müssen zwischen 2006 und 2030 5,4 Bio. USD in die Entwicklung von Ölfeldern und den Ersatz von älteren Produktionsanlagen investiert werden.

Im Moment hat China in einigen Landesteilen erneut mit der Rationierung von Kraftstoffen zu kämpfen. Die staatlichen und privaten Raffinerien drosseln ihren Ausstoß, da sie ihre Produkte nur zu den staatlich festgelegten Preisen verkaufen dürfen. Die Produktionskosten sind jedoch durch den Anstieg der Rohölpreise auf dem Weltmarkt kräftig geklettert und führen somit zu einem Verlust. China hat in der jüngsten Vergangenheit die Kraftstoffpreise um 10% erhöht und damit für eine kurzweilige Entspannung der Lage gesorgt. Die Erhöhung hat aber nur die Verluste der Raffinerien verringert. Diese hoffen durch die erneute Verknappung von Kraftstoffen, dass der Staat die Kraftstoffpreise erneut erhöht.

Der Irak will zukünftig Ölunternehmen und Raffinerien 300 Tsd. bpd von seinen nördlichen Ölfeldern in Form von 3-Monats-Kontrakten anbieten. Dies soll die Stabilität seiner anfälligen Pipeline zwischen dem Nordirak und der Türkei ausdrücken. Können diese Lieferungen nachhaltig erfolgen, sollen die Kontrakte ausgeweitet werden. Bisher geschah dies unregelmäßig, da Anschläge auf die Pipeline eine dauerhafte Versorgung immer wieder unterbrachen.

© Andy Sommer

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.