CO²-Preise bleiben volatil

26.03.2012 | Eugen Weinberg (Commerzbank)

Nach dem dramatischen Preiseinbruch in der zweiten Jahreshälfte 2011 hatte sich der Preis für das Recht zur Emission einer Tonne CO2 zwar zwischenzeitlich erholt, ist aber zuletzt wieder deutlich zurückgekommen. Wir zeigen auf, welche Schritte seitens der Politik unternommen werden, die Anreizwirkungen des europäischen Emissions-handels zu sichern. Dass solche Maßnahmen notwendig sind, dürften die Anfang April zur Veröffentlichung anstehenden vorläufigen Zahlen zu den verifizierten Emissionen für das Jahr 2011 zeigen.

Nach dem dramatischen Preiseinbruch in der zweiten Jahreshälfte 2011 hatte sich der Preis für das Recht zur Emission einer Tonne CO2 zwar zwischenzeitlich erholt, ist aber zuletzt wieder deutlich zurückgekommen. Wir zeigen auf, welche Schritte seitens der Politik unternommen werden, die Anreizwirkungen des europäischen Emissions-handels zu sichern. Dass solche Maßnahmen notwendig sind, dürften die Anfang April zur Veröffentlichung anstehenden vorläufigen Zahlen zu den verifizierten Emissionen für das Jahr 2011 zeigen. Bei der von uns erwarteten Stagnation der Emissionen dürfte der EU ETS-Markt abermals einen Überschuss aufweisen. Vor diesem Hintergrund erachten wir die Chance auf eine schnelle Fortsetzung der Preiserholung als gering, zumal auch der Streit über die Einbeziehung der Luftfahrt in das EU ETS nicht beigelegt ist.

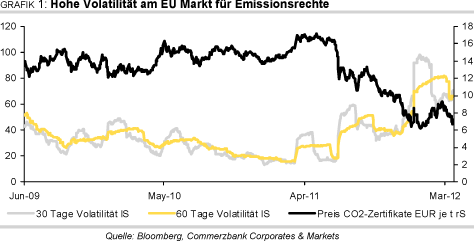

Nach dem dramatischen Preiseinbruch in der zweiten Jahreshälfte 2011 konnte sich der Preis für das Recht zur Emission einer Tonne CO2 zwischenzeitlich zwar deutlich erholen. Er geriet aber zuletzt wieder unter Druck und notiert aktuell mit knapp 7 Euro je Tonne nur noch gut 7% höher als zu Jahresbeginn. Begünstigt wurde die Preiserholung zum einen durch die sich allmählich aufhellenden Konjunkturperspektiven, zum anderen durch den politischen Willen, die Anreizwirkung des EU-Emissionshandelssystems zu sichern und in diesem Sinne die Preise zu stützen. Dieser zeigte sich in der Bereitschaft, die preisbelastenden Wirkungen der Energie-Effizienzrichtlinie (EER) durch Gegenmaßnahmen zu kompensieren (siehe Kasten S.2).

So hat der Industrieausschuss des Europäischen Parlaments (ITRE) Ende Februar entschieden, die Energie-Effizienzrichtlinie um die Set-Aside-Option zu erweitern. Konkret soll es nun der EU-Kommission obliegen, dem Markt - falls notwendig - in der dritten Phase des EU ETS (2013-2020) einen Teil der Emissionsrechte zu entziehen. So begrüßenswert diese Verankerung grundsätzlich ist, so darf dennoch nicht übersehen werden, dass der Industrieausschuss damit hinter dem Votum des Umweltausschusses zurückgeblieben ist. Denn er hat weder konkrete Aussagen über das Ausmaß der künftigen Verknappung noch über eine mögliche Erhöhung des linearen Reduktionsfaktors gemacht, um den die Obergrenze für die erlaubten Emissionen ab 2013 jährlich sinken soll.

Nun sitzen zwar die drei Parteien EU Kommission, EU Parlament und Ministerrat an einem Tisch, aber es darf nicht vergessen werden, dass es noch ein ganzes Stück Weg ist, bis die künstliche Verknappung des Marktes tatsächlich beschlossene Sache ist. Der nächste Schritt wäre eine Verabschiedung der Richtlinie im EU-Parlament. Die erste Lesung wird voraussichtlich im Juni sein; die Abstimmung im Ministerrat wird dann folgen.

Was ist die Energie-Effizienzrichtlinie (EER)

Ziel der EU ist es, den Energieverbrauch bis zum Jahr 2020 um 20% im Vergleich zu 1990 zu senken. Derzeitigen Prognosen zufolge wird dieses Ziel ohne zusätzliche Maßnahmen aber nur zur Hälfte erreicht. Deshalb hat die EU-Kommission unter der Leitung von Energiekommissar Oettinger im Sommer letzten Jahres einen Entwurf für eine neue Energie-Effizienzrichtlinie vorgelegt. Derzufolge soll es nationale Richtziele zur Energieeinsparung geben. Der öffentliche Sektor soll bei den Einsparungsbemühungen eine treibende Kraft sein; beispielsweise soll es eine jährliche Renovierungsquote von 3% für öffentliche Gebäude geben. Darüber hinaus wird über Vorgaben für die Versorger nachgedacht sowie über die Pflicht zur Einführung von Einzelmessgeräten.

Der geringere Energieverbrauch würde zwangsläufig auch zu geringeren Treibhausgasemissionen führen. In Modellrechnungen hatte man bereits versucht, den möglichen Preiseffekt zu quantifizieren. Die nun zur Abstimmung im Plenum vorliegende Richtlinie ist in dem Sinne ergänzt, als dass die EU-Kommission noch vor 2013 zu prüfen hat, ob ein Teil der Emissionsrechte aus diesem Grund zurückbehalten werden soll (Set-Aside Option).

Kaum verwunderlich ist also, dass im Nachgang eine gewisse Ernüchterung einsetzte und die Preise wieder nachgaben. Auch das erneute Veto Polens gegen zusätzliche europäische Klima-Schutzziele auf dem EU-Umweltministertreffen Anfang März wurde mit Enttäuschung aufgenommen. Denn eine verbindliche Annahme des von der Kommission entworfenen Fahrplans 2050 für den Übergang zu einer emissionsärmeren Wirtschaft blieb damit aus.

Das nächste wichtige Datum im EU-Handelssystem ist die Anfang April anstehende Veröffentlichung der verifizierten Emissionen für das Jahr 2011. Dabei handelt es sich zunächst um vorläufige Zahlen auf Basis von mindestens 80% der Emissionen. Die endgültigen Zahlen werden erst Mitte Mai bekanntgegeben. Wir schätzen, dass die Emissionen im letzten Jahr stagnierten oder allerhöchstens leicht gestiegen sind. Das deuten zumindest die Produktionsdaten der im EU ETS erfassten Sektoren an. Der Energiesektor spielt mit 75% der erfassten Emissionen die wesentliche Rolle. Gemäß Eurostat-Zahlen ist der Output europaweit im letzten Jahr deutlich um fast 5% gesunken (Tabelle 1).

Das ist insofern überraschend, als dass die Produktion im Verarbeitenden Gewerbe zugleich um gut 4,5% gestiegen ist. Die Divergenz kann teilweise durch die Witterungsbedingungen erklärt werden, die vor allem die Energieproduktion im vierten Quartal stark einbrechen ließ. Das bestätigen auch die Zahlen für Deutschland, die von der "Arbeitsgemeinschaft Energiebilanzen" vorgelegt wurden. Deutschland ist für ein Viertel der Emissionen in der EU verantwortlich, hierzulande sei der Energieverbrauch um 5% geschrumpft und damit auf den niedrigsten Stand seit der Wiedervereinigung gefallen.

Zwar sei ein Teil dieses Effektes einer milden Witterung zuzurechnen, aber auch bei Berücksichtigung solcher Sondereffekte hätte sich die gesamtwirtschaftliche Energieproduktivität bemerkenswert deutlich erhöht. Immerhin 3% weniger Energie je Wirtschaftsleistung sei verbraucht worden; im langjährigen Durchschnitt würde die Energieeffizienz gerade mal halb so stark steigen.

Dass die Entwicklung der CO2-Emissionen nicht immer eins zu eins den Produktionstendenzen im Energiesektor folgt bzw. weder kontinuierlich über- noch unterproportional wächst, zeigt die Gegenüberstellung von Energieproduktion und CO2-Emissionen in den vergangenen fünf Jahren (siehe unten). Eine wichtige Rolle spielt nämlich, auf welche Art Energie erzeugt wird. In Deutschland beispielsweise haben die Kernkraftwerke im vergangenen Jahr knapp ein Viertel weniger Strom erzeugt als im Vorjahr. Auch wenn die Produktion der erneuerbaren Energien kräftig gesteigert wurde, führte dies gleichzeitig zu einem erhöhten Einsatz an fossilen Energieträgern. Entsprechend sind die CO2-Emissionen gemäß der "Arbeitsgemeinschaft Energiebilanzen" unterproportional um lediglich 4% gefallen.

Für Spanien meldet der nationale Stromnetzbetreiber RED sogar ein massives Plus bei den Kohlekraftwerken. Entsprechend könnten die Emissionen dort trotz eines Rückgangs der Stromerzeugung um 3% sogar gestiegen sein. Wir rechnen deshalb alles in allem vorsichtig mit einer Stagnation der Emissionen im Energiesektor.

Der kleinere, aber zugleich auch stärker schwankende Teil der Emissionen entfällt auf den industriellen Sektor. Die drei Segmente Zement, Mineralölverarbeitung sowie Erzeugung von Roheisen, Stahl und Ferrolegierungen bilden dabei 82% der CO2-Emissionen ab. Um uns ein Bild über die dort entstandenen Emissionen zu machen, haben wir einen Index konstruiert, der das Produktionswachstum dieser drei Sektoren abbildet ("ETS-Industrieindex"). Die Gewichtung erfolgt dabei anhand der Höhe der Emissionen des Sektors im jeweiligen Beobachtungsjahr.

Wir erachten die Wachstumsraten unseres Indexes als besseren Schätzwert für die Höhe der CO2-Emissionen als die des Index für das Verarbeitende Gewerbe, da er sich auf diejenigen Sektoren beschränkt, die den Großteil der Emissionen verursachen. Tatsächlich liefert er in 4 von 5 Jahren eine bessere Schätzung für die CO2-Emissionen in der EU25 als der Index des Verarbeitenden Gewerbes insgesamt (s. Tabelle 1). Für unseren Index ergibt sich für 2011 ein leichter Rückgang der Produktion um -0,7% im Jahresvergleich. Denn das im Jahresvergleich noch immer positive Produktionswachstum in der Stahlindustrie wird durch den stark rückläufigen Output in den Segmenten Zement und Mineralölverarbeitung überkompensiert (Grafik 2). In unserer eher vorsichtigen Schätzung gehen wir deshalb davon aus, dass die Emissionen dieser Sektoren ebenfalls stagnieren.

Alles in allem dürften die Emissionen der rund 12.000 im EU ETS erfassten Anlagen im vergangenen Jahr auf dem Niveau des Vorjahres verharren. Damit sollten die zugeteilten Emissionsrechte abermals die verifizierten Emissionen überstiegen haben (Grafik 3). Der erneute Überschuss im EU ETS dürfte die seit Jahresbeginn zu beobachtende Erholung der

Preise bremsen.

Als weiteres Thema hängt der Streit über die Einbeziehung des Luftverkehrs in das EU-Emissionshandelssystem in der Luft. Alle Flüge, die in der EU starten oder landen, sollen einbezogen werden. Zwei Drittel der betroffen Fluglinien haben aber ihren Heimatsitz außerhalb Europas. Ende Februar trafen sich 23 Länder in Moskau, die sich gegen die Einbeziehung wehren wollen. Russland denkt ebenso wie China daran, seinen Fluglinien die Teilnahme an dem System zu verbieten. Der Ton ist rauer geworden und das Wort "Handelskrieg" fällt immer öfter.

Bis Ende März 2013 wird jedoch zunächst keine Fluglinie direkt gegen die EU-Direktive verstoßen. Und erst Ende April nächsten Jahres sind letztlich die Emissionsrechte einzuliefern. Theoretisch wäre auch erst dann eine Strafe von 100 Euro je Tonne zu zahlen. Ein möglicher Einigungsweg könnte über die Internationale Zivilluftfahrtorganisation (ICAO) führen, aber diese hatte sich in dieser Hinsicht bereits in der Vergangenheit als schwerfällig erwiesen.

Alles in allem bleiben die Zeiten schwierig im EU ETS: Mit voraussichtlich im Jahr 2011 unveränderten Emissionen sind kurzfristig kaum Nachrichten zu erwarten, die eine mittelfristige Verknappung am Markt absehbar machen. Vor diesem Hintergrund sehen wir den EUA-Preis zunächst eher seitwärts tendieren und erst in der zweiten Jahreshälfte Potenzial für eine Fortsetzung der Preiserholung, vorausgesetzt die EU bemüht sich weiter um vertrauensbildende Maßnahmen.

Auf einen Blick