Preisfindung in der Stahlindustrie im Umbruch

23.02.2011 | Eugen Weinberg (Commerzbank)

- Seite 2 -

Es gibt über 2300 Stahlsorten. Grundsätzlich unterscheidet man dabei drei Produktkategorien: erstens die Flacherzeugnisse, zu denen Bleche und (warm- oder kaltgewalzte) Bänder zählen; zweitens die Langerzeugnisse, die Betonstahl, Blank-/Stabstahl und Walzdraht umfassen. Beide Produktgruppen machen jeweils rund 46% des gesamten Stahlangebots aus. Die restlichen 8% entfallen auf Rohre. Die Produktionskosten variieren von Stahlsorte zu Stahlsorte. Grundsätzlich gilt, dass der Materialaufwand zu den größten Kostenkomponenten zählt. Denn für die Erzeugung einer Tonne Stahl werden rund 2 Tonnen Rohmaterialien benötigt, die im Übrigen in Deutschland fast ausschließlich importiert werden. Als grobe Faustformel gilt demnach in Deutschland, dass für eine Tonne Stahl eine Tonne Eisenerz, knapp 350 kg Kokskohle und knapp 500 kg Stahlschrott verwendet werden. (Für eine detailliertere Darstellung der Kostenstruktur siehe Kasten.) Hinzu kommen die ebenfalls nicht unerheblichen Materialkosten der Legierungsmittel und Zuschlagstoffe. Die zweite wichtige Kostenkomponente sind die Energiekosten, denn die Stahlproduktion ist nicht nur rohstoff-, sondern auch energieintensiv. Zusammen machen die beiden Komponenten über 80% der Gesamtkosten aus; vor zehn Jahren lag der Anteil noch bei 65%.

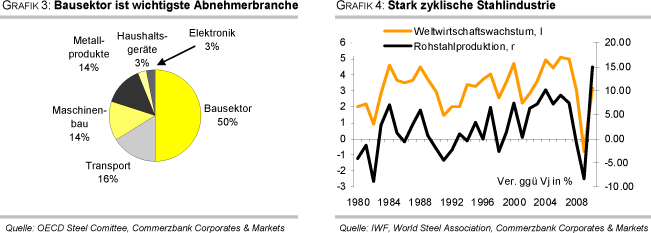

Über die Hälfte des erzeugten Stahls wird gemäß Zahlen der OECD in der Bauindustrie verwendet. Dieser Baustahl hat insofern den Charakter eines Rohstoffs, weil er vielseitig einsetzbar und nicht (unbedingt) einer unmittelbaren Bestimmung zugedacht ist. China ist der wichtigste Absatzmarkt. Der Transportsektor (Autos, LKW, Flugzeuge, Schiffsverkehr) ist die zweitwichtigste Abnehmerbranche, auf die 16% der Nachfrage entfallen. Die hier verwendeten Stahlsorten sind zumeist oberflächenbehandelt und speziellen Verwendungen zugeordnet. Maschinenbau und Metallprodukte sind ebenfalls wichtige Abnehmerbranchen (Grafik 3).

Betrachtet man die Anbieterstruktur ausschließlich auf Länderebene, so sieht das Wettbewerbsumfeld in der Stahlindustrie heute stark konzentriert aus. Denn wie gesagt, 45% der weltweiten Stahlproduktion entfallen mittlerweile auf China. Es folgen mit weitem Abstand Japan und die USA, wobei die Zahlen teilweise rezessionsbedingt nach unten verzerrt sind (Tabelle 1). Deutschland liegt im internationalen Vergleich auf Platz 7. Eine Segmentierung des Marktes in dem Sinne, dass eine länderspezifische Konzentration hinsichtlich der Produktart zu beobachten wäre, gibt es nicht. So stellt bspw. China sowohl bei den Flach- als auch bei den Langerzeugnissen über die Hälfte der (warmgewalzten) Fertigerzeugnisse.

Wesentlich wettbewerbsintensiver stellt sich das Umfeld dagegen dar, wenn man die Unternehmensebene betrachtet: Der mit Abstand größte Produzent ist das globale Unternehmen ArcelorMittal, das 2009 mit einer Jahresproduktion von knapp 80 Mio. Tonnen einen Marktanteil von weniger als 10% hatte. Mit viel Abstand folgt als Nummer 2 das chinesische Unternehmen Baosteel, dessen Output nicht einmal halb so hoch war. Nichtsdestotrotz ist diese Position beeindruckend, bedenkt man, dass Baosteel noch im Jahr 2000 auf Position 8 gestanden hatte. Allerdings dürfte dieser Rang künftig von dem kürzlich angekündigten Zusammenschluss der beiden japanischen Stahlhersteller Nippon Steel und Sumitomo Metal Industries streitig gemacht werden. Alles in allem vereinen die 20 größten Stahlproduzenten gerade mal ein Drittel des Gesamtmarktes auf sich.

Die Stahlindustrie im Konjunkturzyklus

Die Stahlindustrie ist eine stark zyklische Branche (Grafik 4). Bezogen auf das Weltwirtschaftswachstum lag die Elastizität der Rohstahlproduktion in den letzten 30 Jahren bei 3; mit anderen Worten wächst die globale Wirtschaft um 1%, so steigt die Rohstahlproduktion ceteris paribus um 3%. Dabei ist allerdings zu beachten, dass in den 80er und 90er Jahren die Rohstahlproduktion im Durchschnitt geringer gewachsen ist als die Weltwirtschaft. Mit Chinas Aufholprozess haben die Tendenzen in den letzten zehn Jahren gedreht und die Rohstahlproduktion expandierte überproportional stark. Ausschlaggebend für die starke Zyklizität sind zum einen die ebenfalls stark im Konjunkturzyklus atmenden Abnehmerbranchen (Bauindustrie, Automobilindustrie, Maschinenbau) und zum anderen ein ausgeprägter Lagerzyklus.

Güter mit stark schwankender Nachfrage haben oft volatile Preise. Das gilt auch für Stahlprodukte. Denn obgleich die Spanne der Preise ohnehin von Produkt zu Produkt sehr breit ist, schwanken die Preise alle sehr stark im Konjunkturzyklus.