Story der Woche: Ende der Exzesse am Nickelmarkt

18.07.2007 | Sven Streitmayer

- Seite 2 -

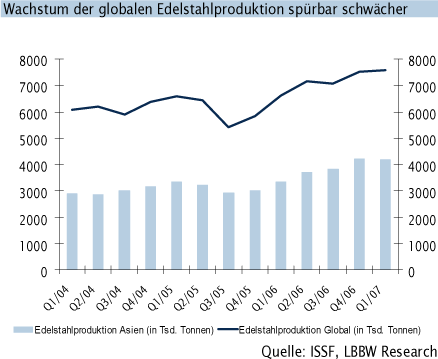

Rückgang der Edelstahlproduktion und SubstitutionNeben dem abrupten Ende der spekulativen Exzesse sorgte aber auch eine Eintrübung des fundamentalen Marktumfeldes für Druck auf die Nickelpreise. Es deutet einiges darauf hin, dass die Rekordpreise der letzten Monate zu einer (teils irreversiblen) Verdrängung der Nickelnachfrage geführt haben. So zeichnet sich neben der temporären Rückstellung physischer Käufe auch der Trend zur Substitution bei der Nickelverwendung ab. So kündigten bereits zwei der größten Stahlproduzenten Chinas, Baosteel und Taigang an, künftig vermehrt Stähle mit niedrigerem Nickelanteil zu produzieren.

Technisch möglich wird dies bspw. durch den Einsatz von Chrom oder dem billigeren Nickel Pig Iron, dessen Produktion sich allein in China von Q1/06 bis Q1/07 verzehnfachte. Demgegenüber verringerten sich die (zugegebenermaßen sehr volatilen) Nickeleinfuhren Chinas im Mai um knapp 30% (ggü. April). Gleichzeitig weisen die jüngsten Daten des International Stainless Steel Forum auf eine deutliche Abschwächung der Edelstahlproduktion für Q1/2007 hin (+0,7% Q/Q).

Nickelhausse empirisch kaum erklärbar

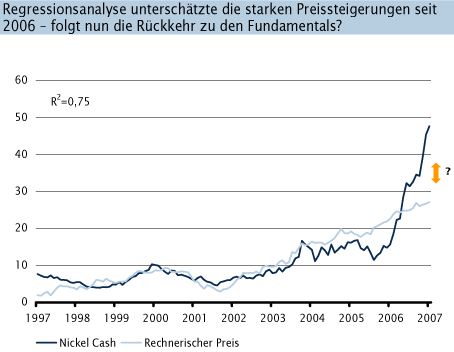

Unsere Regressionsanalyse auf Basis des EUR/USD-Kurses, der OECD-Industrieproduktion sowie der Stocks-to-Consumption Ratio (jeweils Monatsdaten 1997-2007) unterschätzte die massiven Preissteigerungen seit Mitte letzten Jahres deutlich. Die große Diskrepanz zwischen tatsächlichem und rechnerischem Preis deutet darauf hin, dass die Nickelhausse nicht einzig auf fundamentalen Faktoren beruhte. So liegt die Vermutung nahe, dass der vergleichsweise kleine Nickelmarkt überdurchschnittlich stark von spekulativen Elementen getrieben wurde, die (auch aufgrund mangelnder Transparenz bezüglich Anzahl, Art und Positionierung der LME-Akteure) bislang nicht quantitativ erfasst werden können.

Nach dem jüngsten Preisrückgang dürfte sich die Kluft zwischen beobachtetem Preis und rechnerischem Wert wieder deutlich verringert haben. Da eine der Inputvariablen erst mit Verzögerung verfügbar ist, ist dies jedoch momentan noch nicht überprüfbar.

Ausblick

Aus fundamentaler Sicht spricht das Gesamtbild eher für eine mittelfristige Stabilisierung des Nickelpreises auf dem heutigen (historisch hohen) Niveau. Kurzfristig könnte die saisonal schwächere Nachfrage weiter belastend wirken. Eine weitgehende Unbekannte bleibt die Rolle der vielfach technisch agierenden Fonds. Hier ist es auch denkbar, dass diese die jüngste Korrektur für einen erneuten Positionsaufbau nutzen.

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.