Industriemetalle: Positive Quartalsbilanz nach Rekordeinbruch 2008

30.03.2009 | Sven Streitmayer

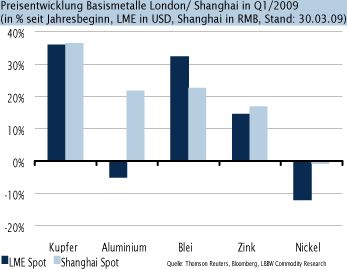

Q1/2009 bringt überraschend starke Erholung

Q1/2009 bringt überraschend starke ErholungMit der Ausnahme von Zink (+7%) und Blei (-5%) verlief die vergangene Handelswoche an den Metallmärkten weitgehend richtungslos (LMEX: -0,7%). Dies ist u.E. darauf zurückzuführen, dass sich mit der Entwicklung von Aktien (S&P 500: +6%) und US-Dollar (EURUSD: -2%) die beiden wichtigsten kurzfristigen Taktgeber für Kupfer und Co. fast vollständig neutralisierten. Dessen ungeachtet zeigt die Bilanz für das zu Ende gehende erste Quartal 2009 (Chart rechts) bei fast allen Metallen ausgeprägte Erholungstendenzen. Wenngleich wir mit einer starken Preisentwicklung gerechnet haben, überrascht doch der frühe Zeitpunkt und das Tempo der Erholung. Eine vollständige Trendwende an den Metallmärkten sehen wir darin gleichwohl noch nicht.

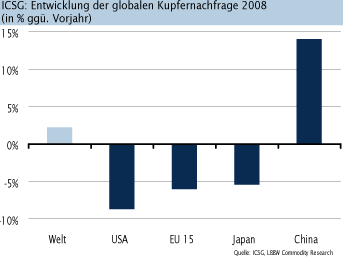

ICSG: Weltkupfermarkt 2008 im Überschuss

In der vergangenen Woche veröffentlichte die International Copper Study Group (ICSG) eine erste Schätzung für das Gesamtjahr 2008. Demnach legte die globale Kupfernachfrage im vergangenen Jahr trotz Rezession und Finanzkrise um 2,2% auf rund 18,1 Mio. t zu. Der Zuwachs ging dabei fast ausschließlich auf das Konto Chinas (+14%). Zugleich erhöhte sich die Produktion von raffiniertem Kupfer (primär+sekundär) um knapp 2,6% auf 18,5 Mio. t, so dass der Weltkupfermarkt per saldo einen Überschuss von 363.000 t zu verzeichnen hatte. Zum nächsten turnusmäßigen Meeting Ende April wird die ICSG ihre neue, vermutlich stark überarbeitete Kupfermarkt-Prognose für 2009 vorlegen. Unserer Schätzung zufolge wird das Wachstum der Kupfernachfrage wie auch der produktion im laufenden Jahr auf 0,6% bzw. 0,5% zurückgehen.

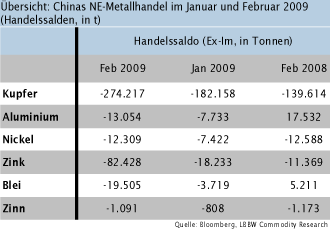

China: Steigende Importnachfrage, schrumpfende Produktion im Februar

Die kürzlich von den chinesischen Behörden gemeldeten Außenhandels- und Produktionsdaten der NEMetalle für die Monate Januar und Februar 2009 (vgl. Charts S. 7f.) bestätigten unser Bild des weltweit wichtigsten Metallmarktes weitestgehend. So hat die Kombination aus strategischen Staatskäufen, günstiger Importarbitrage und Lageraufbau bei den Unternehmen im Februar bei allen Metallen zu einem markanten Anstieg der Importnachfrage geführt (vgl. Tabelle rechts). Zugleich reduzierten die Metallproduzenten der Volksrepublik ihren Ausstoß infolge des niedrigen Preisniveaus deutlich gegenüber dem Vorjahresniveau (Ausnahme: Nickel und Blei). Während sich der Kapazitätsabbau bei den Raffinerien und Metallförderern in den kommenden Monaten u.E. weiter fortsetzen dürfte, gehen wir davon aus, dass die Nachfrage nach Metallimporten im zweiten Quartal - nicht zuletzt aufgrund der veränderten Handelspolitik Pekings - wieder etwas nachlassen wird.