Quantitative Lockerung und die Folgen für den Ölpreis

27.03.2009 | Eugen Weinberg

Diese Woche untersuchen wir die Auswirkungen der quantitativen Lockerung auf den Ölpreis und die Terminkurve. Viele gehen davon aus, dass ein erhöhtes Inflationsrisiko und ein schwächerer US-Dollar die langfristigen Ölpreise stärker als die kurzfristigen nach oben treiben könnten. Diese Woche gehen wir in unserem Bericht dieser Hypothese auf den Grund. Dabei kommen wir zu dem Schluss, dass die langfristigen Preise in der vergangenen Woche zwar stärker als die kurzfristigen reagiert haben. Die Untersuchung einer längerfristigen Datenreihe der Terminkurve am Ölmarkt und der vergangenen Inflationserwartungen stützt die obige Hypothese jedoch nicht.

Diese Woche untersuchen wir die Auswirkungen der quantitativen Lockerung auf den Ölpreis und die Terminkurve. Viele gehen davon aus, dass ein erhöhtes Inflationsrisiko und ein schwächerer US-Dollar die langfristigen Ölpreise stärker als die kurzfristigen nach oben treiben könnten. Diese Woche gehen wir in unserem Bericht dieser Hypothese auf den Grund. Dabei kommen wir zu dem Schluss, dass die langfristigen Preise in der vergangenen Woche zwar stärker als die kurzfristigen reagiert haben. Die Untersuchung einer längerfristigen Datenreihe der Terminkurve am Ölmarkt und der vergangenen Inflationserwartungen stützt die obige Hypothese jedoch nicht.Die außergewöhnliche Entscheidung der US-Notenbank Federal Reserve in der vergangenen Woche, die Bilanz auszuweiten, sorgte an den Rohstoffmärkten für Optimismus in Bezug auf die Preisentwicklung und wirkte sich besonders stark auf den Rohölpreis aus. Dieser Schritt der Fed hat einige kurzfristige Auswirkungen. Durch die Reduzierung der Hypothekenzinsen und den damit verbundenen Impuls für das verfügbare Einkommen erhöht sich die Aussicht einer stärkeren Ölnachfrage.

Die Maßnahmen der Fed könnten jedoch auf längere Sicht noch stärkere Auswirkungen haben. Eine quantitative Lockerung hat durch die Erhöhung der Geldmenge im Wesentlichen einen inflationären Effekt. Zudem schwächt die Erhöhung des Dollar-Angebots den Wechselkurs. Beide Faktoren kommen den Rohstoffpreisen zugute. Angesichts des erhöhten längerfristigen Inflationsrisikos stiegen die längerfristigen Ölpreise in der vergangenen Woche stärker als die kurzfristigen. Steht diese Entwicklung im Einklang mit den in der Vergangenheit beobachteten Änderungen der Inflationserwartungen oder ist dies reiner Zufall?

Im Rahmen der jüngst angekündigten Fed-Maßnahmen planen die US-Behörden den Kauf von US-Staatsanleihen mit langer Laufzeit im Wert von bis zu USD 300 Mrd. Hierdurch wird sich die Nachfrage nach (und somit der Wert von) Anleihen und anderen langfristigen Anlagen wie Öl-Kontrakte mit späterer Fälligkeit erhöhen. Durch die unverzügliche Umwandlung langfristiger Schuldtitel in Geld kommen zusätzliche US-Dollar auf den Markt, wodurch die Währung geschwächt und das Inflationsrisiko erhöht wird. Die Möglichkeit eines Inflationsanstiegs ist theoretisch und sollte höchstens auf längere Sicht zur Realität werden, da das aktuelle Marktumfeld deflationär ist. Tatsächlich könnte es gar nicht zu einem unkontrollierten Preisauftrieb kommen, wenn die US-Behörden die Geldmenge wieder zurückführen, sobald eine konjunkturelle Erholung einsetzt. Der Anreiz zur Verringerung der Staatsschuld auf Kosten der Währung könnte jedoch die Marktstimmung beeinträchtigen.

Was ist mit dem Verlauf der Terminkurve passiert?

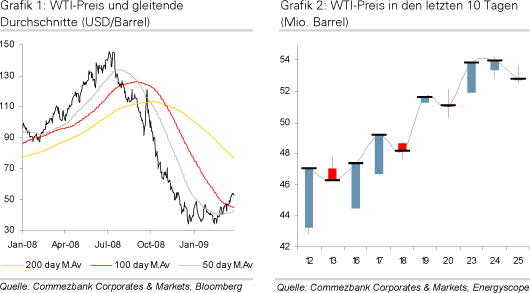

Verglichen mit der Situation vor einer Woche sind sowohl der Rohölpreis für den nächstfälligen Kontrakt als auch die gesamte Terminkurve gestiegen (siehe Grafik links unten). Die Contango-Kurve hat sich in der letzten Woche versteilert, was anhand der Grafik unten rechts deutlich wird. Diese zeigt die Preisdifferenz bei WTI zwischen den einzelnen Monaten, und wie diese sich während des letzten Monats verändert hat. Die jüngsten Daten weisen für Anfang 2010 eine Preisdifferenz im Monatsvergleich von ca. 1 USD pro Barrel aus gegenüber ca. 0,50 USD pro Barrel noch vor ein bis zwei Wochen. Diese Differenzen bauen sich entlang der Kurve auf, so dass die Kontrakte mit weiter in der Zukunft liegenden Fälligkeitsterminen deutlich stärker gestiegen sind als die nächstfälligen Kontrakte.

Die Stärke der Kontrakte mit späterem Fälligkeitstermin ist für viele zum Teil Resultat der letzte Woche von der US-Notenbank angekündigten quantitativen Lockerungsmaßnahmen und deren Auswirkungen auf die längerfristigen Inflationserwartungen. Der ausgeprägtere Contango ist keine Folge einer Preisschwäche bei Rohöl mit nächstliegendem Fälligkeitstermin, da die Preise hier in der vergangenen Woche um mehr als 10 USD pro Barrel gestiegen sind. Man muss jedoch eine längerfristige Datenreihe zu den Inflationserwartungen und der Preisentwicklung am Rohöl-Terminmarkt untersuchen, um feststellen zu können, ob die in der letzten Woche beobachtete Preisentwicklung auf die Inflationserwartungen zurückzuführen ist (hierauf wird in diesem Artikel an späterer Stelle noch eingegangen).

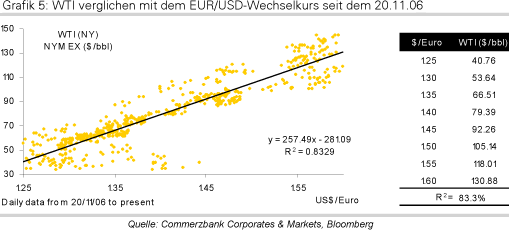

Wie hat sich der Ölpreis im Vergleich zum Dollar verändert

Rohöl wird in US-Dollar gehandelt, so dass eine Dollarabwertung in der Regel höhere Rohölpreise zur Folge hat. Direkt nach der Ankündigung der quantitativen Lockerung in der vergangenen Woche verlor der US-Dollar gegenüber den meisten Währungen an Wert, was u.E. zum Aufwärtstrend der Rohölpreise beigetragen hat. Die nachstehende Grafik zeigt die relativ enge Korrelation zwischen der Entwicklung von US-Dollar und Ölpreis, auch wenn dieser Zusammenhang zusammengebrochen ist, als der Ölpreis unter die Marke von 40 USD pro Barrel fiel. Nichtsdestotrotz impliziert der aktuelle EUR/USD-Wechselkurs von ca. 1,35 auf Basis der historischen Korrelation Potenzial für eine Preissteigerung auf bis zu 60 USD pro Barrel.