Industriemetalle: Zurück auf Start

16.02.2009 | Sven Streitmayer

Geithner und China erweisen sich als Spielverderber

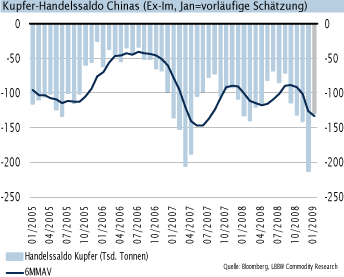

Geithner und China erweisen sich als SpielverderberGerade mal eine Woche hatte die freundliche Stimmung an den Metallmärkten Bestand, bevor die aus Marktsicht unbefriedigende Vorstellung des neuen US-Konjunktur- und Finanzmarktpaketes sowie die enttäuschenden chinesischen Handelsdaten für Januar allen Hoffnungen auf eine schnelle Erholung einen Strich durch die Rechnung machten.

Für deutliche Verluste sorgte v.a. der drastische Rückgang der Importe von Kupfer und Kupferhalbzeug in das Reich der Mitte (Jan: -19% M/M). Zwar relativiert sich dies, bedenkt man, dass der Dezemberwert ein Rekordhoch darstellte und der Januar infolge des frühen chinesischen Neujahrsfestes verzerrt ist. Den Stimmungsumschwung konnte dies nicht verhindern. Zum Wochenschluss fanden sich Kupfer (-3%), Aluminium (-7%) und Co. mehrheitlich dort wieder, wo die Rallye in der Vorwoche gestartet war.

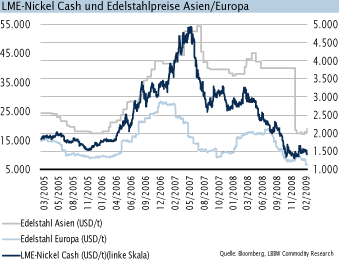

Nickel: Nachfrage aus Edelstahlsektor belastet

Mit einem Minus von über 10% ging Nickel als Wochenverlierer aus dem Handel. Damit ist die seit dem Jahreswechsel zu beobachtende Erholung des überwiegend zur Stahlherstellung eingesetzten Metalls zuletzt wieder ins Stocken geraten. Dies ging einher mit einer weiteren Nachfrageabschwächung. Ein Beleg hierfür sind die wachsenden Nickel-Lagerbestände (LME), die seit Ende Januar um weitere 7% auf aktuell rund 90.000 t aufgestockt wurden.

Aber auch die jüngste Ankündigung führender Edelstahlhersteller wie ThyssenKrupp und Posco, erneut Produktionskürzungen bzw. Preissenkungen vorzunehmen, zeigt, dass die Stahlindustrie als wichtigste Nachfragequelle für Nickel (2/3 des Nickelverbrauchs) nach wie vor keine Anzeichen für eine Trendwende aufweist. Dem stehen massive Angebotseinschnitte bei den Nickelförderern entgegen. Aus unserer Sicht wird diese Pattsituation noch einige Zeit Bestand haben, so dass die zuletzt etablierte Handelsspanne (9.500-12.000 USD/t) b.a.w. den Rahmen für LME-Nickel (Kasse) vorgeben dürfte.

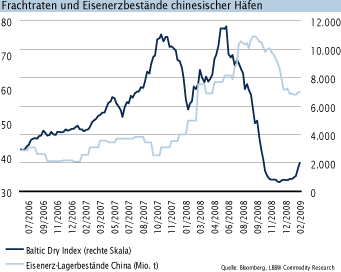

Trügerische Rallye bei den Seefrachtraten

Auf der Suche nach konjunkturellen Hoffnungsschimmern wurde in den Medien zuletzt vermehrt auf die starke Rallye der Seefrachtraten verwiesen, welche einen spürbaren Anstieg der weltwirtschaftlichen Aktivität signalisieren würde. Tatsächlich haben die Frachtraten für die Verschiffung von Massengütern, gemessen am Baltic Dry Index, allein in den letzten zwei Wochen knapp 80% zugelegt (YTD: ~150%). Ein Indiz für eine konjunkturelle Wende ist dies u.E. aber nicht. Denn zum einen war eine Normalisierung der Frachtraten nach dem historischen Einbruch längst überfällig. Zum anderen basiert die Erholung des BDI fast vollständig auf den verstärkten Eisenerzimporten Chinas sowie den derzeit hohen Getreideexporten aus Australien.