Oil Markets Monthly

19.01.2009 | Sintje Diek (HSH Nordbank)

- Seite 2 -

Weitere InformationenOPEC mit deutlicher Fördermengenreduzierung

Die OPEC hat auf ihrem regulären Treffen Mitte Dezember in Oran, Algerien, wie erwartet eine Kürzung ihrer Förderquoten beschlossen. Diskussionsgegenstand im Vorwege des Treffens war unter Marktteilnehmern allerdings die Höhe der Fördermengenreduzierung. Konsens war, dass die OPEC die Förderung deutlich drosseln muss, um den Ölpreisrückgang aufzuhalten und die Preise wieder zu stabilisieren. Die OPEC hat auf ihrer Konferenz erklärt, dass auf dem Ölmarkt weiter eine Überversorgung vorliegt; dies ist auch daran abzulesen, dass die Rohöllagerbestände der OECD-Länder deutlich über ihrem 5-Jahres-Durchschnitt liegen. Die weltweite konjunkturelle Abschwächung belastet die Ölnachfrage schwer; eine Entwicklung, die sich auch noch fortsetzen wird.

Dementsprechend sah sich die OPEC zu einer weiteren Produktionskürzung genötigt. Nachdem die OPEC zuvor schon die Förderung um 2,0 Mio. bpd reduziert hatte, hat sie eine erneute Drosselung um 2,2 Mio. bpd zum 1. Januar 2009 beschlossen beide Kürzungen im Vergleich zum September 2008 gerechnet, wo die Produktion der OPEC-11 (ohne Irak und Indonesien) bei 29,045 Mio. bpd lag. Damit liegt die Förderquote der OPEC-11 nun bei 24,8 Mio. bpd, nach 27,3 Mio. bpd zum 1. November 2008. Allerdings hatte die Ankündigung einer geringeren Förderquote zunächst erst einmal keinen Effekt auf die Ölpreise.

Im Gegenteil, die belastenden Aussichten für die Ölnachfrage standen weiterhin im Vordergrund und sorgten sogar erneut für fallende Ölpreise unter die Marke von 40 USD/Barrel. Doch in den nächsten Wochen sollte sich der Fokus der Marktteilnehmer immer stärker in Richtung Ölangebot verschieben. Die OPEC-Länder dürften ihre Fördermengenreduzierungen schrittweise umsetzen und damit überschüssiges Angebot vom Markt nehmen. Es ist durchaus wahrscheinlich, dass die Disziplin der OPEC-Länder bei der Implementierung der neuen Förderquoten relativ hoch ist.

Die OPEC hat ein großes Interesse daran, dass sich die Ölpreise stabilisieren bzw. wieder nach oben tendieren. Um dies zu erreichen, könnten die OPEC-Mitglieder derzeit stärker als in vergangenen Zeiten bereit sein, auf aktuelle Einnahmen zu verzichten. Auch die Produktion im November zeigt die Akzeptanz der reduzierten Quoten bei den OPEC-Mitgliedern. Nach Angaben der IEA förderte die OPEC-11 im November 28,2 Mio. bpd. Im Vergleich zum anvisierten Förderziel von 27,3 Mio. bpd haben die OPEC-Staaten die Fördermengenkürzung zu 43% umgesetzt, womit sie eine relativ hohe Disziplin demonstrierten. Außerdem ist nicht ausgeschlossen, dass die OPEC weitere Fördermengenkürzungen beschließt, wenn die Ölpreise sich nicht stabilisieren sollten.

Internationale Konflikte schüren Unsicherheit

Die zu Jahresbeginn zu beobachtenden höheren Ölpreise waren nicht zuletzt auf gestiegene geopolitische Risiken und damit auf eine höhere, im Ölpreis implementierte Risikoprämie zurückzuführen. Zum einen war dies auf den im Nahen Osten zwischen Israel und der radikal-islamistischen Hamas ausgebrochenen Krieg zurückzuführen. Er beeinflusste zwar nicht direkt das Ölpreisniveau, aber es waren Ängste aufgekommen, dass dieser Konflikt zu einer kompletten Destabilisierung der Region und damit zu Versorgungsengpässen führen könnte. Spekulationen gingen sogar soweit, dass ein Sympathisieren der in der OPEC organisierten Golfstaaten mit der Hamas befürchtet wurde.

Um Israel und den Westen im Gegenzug für die Kampfhandlungen empfindlich zu treffen, könnten die Golfstaaten die Ölversorgung einstellen. Allerdings hat Saudi-Arabien bereits deutlich gemacht, dass die Erpressung Israels mit Öllieferungen keine Option ist. Darüber hinaus sind die Golfstaaten auf die Öleinnahmen angewiesen, um ihre Haushalte zu finanzieren. Auch aktuell ist es schon so, dass einige Länder mit dem vergleichsweise niedrigen Ölpreis Mühe bei der Haushaltsplanung haben.

Zum anderen hatte der Gasstreit zwischen Russland und der Ukraine einen höheren Risikoaufschlag bedingt. Russland verdächtigt die Ukraine, für den Transit nach Westeuropa bestimmtes Gas aus den Leitungen entnommen und für eigene Zwecke genutzt zu haben. Gegenstand des Streits ist aber vor allem die zukünftige Preisgestaltung der russischen Gaslieferungen. Nachdem Russland unter Aufsicht von Inspektoren seine zuvor eingestellten Lieferungen wieder aufgenommen hatte, ist es erneut zu einem Lieferstopp gekommen; angeblich blockiert die Ukraine die Weiterleitung. Der Gasstreit lässt erneut die Diskussion um die Versorgungssicherheit bei Energieträgern aufkommen - schon 2006 hatte es einen ähnlichen Streit zwischen den beiden Ländern gegeben. Russland setzt die Gaslieferungen ein, um seine Interessen zu wahren und wird dies aller Wahrscheinlichkeit nach jederzeit wieder tun. Energielieferungen aus Russland sind daher mit großer Unsicherheit behaftet; dieses gestiegene geopolitische Risiko spiegelte sich auch in höheren Ölpreisen wider.

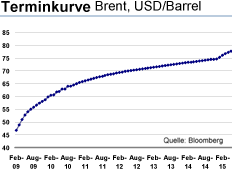

Terminkurve steil ansteigend

Laut unserer Prognose dürften die Ölpreise in den kommenden Monaten wieder auf höheren Niveaus notieren. Für dieses Szenario spricht auch die Situation auf dem Terminmarkt für Rohöl, wo sich eine Super-Contango-Situation herausgebildet hat. Als Contango wird eine Konstellation bezeichnet, bei der die Terminkurse über den Spot-Preisen liegen. Je später der Lieferungstermin in der Zukunft ansteht, desto höher ist der Preis. Backwardation beschreibt dagegen das umgekehrte Szenario der Terminstrukturkurve - die Terminkurse notieren unter den Spot-Preisen. Dabei sinkt der Future-Preis mit steigender Fristigkeit.

Während aktuell am Spotmarkt für die Sorte Brent ein Preis von ungefähr 45 USD/Barrel zu zahlen ist, kostet der Terminkontrakt mit Lieferung im Dezember 2009 58 USD/Barrel. Der Kontrakt für Dezember 2011 handelt derzeit dagegen schon bei 69 USD/Barrel. Eine solche steil ansteigende Terminkurve wird nun als Super-Contango bezeichnet. Diese Konstellation ist äußerst selten. In den vergangenen beiden Jahrzehnten nahm die Terminkurve nur dreimal einen ähnlich stark steigenden Verlauf an, zum Beispiel nach der Russland-Krise im Jahr 1998, als der Ölpreis bei etwa 10 USD/Barrel notierte. Auch in Jahren 2001 und 2006 zeigte die Terminkurve zeitweise eine solche Formation an. Normal ist, dass Preisunterschiede zwischen Spot- und Terminkursen durch Lagerhaltungskosten (z.B. Lagergebühren oder Zinszahlungen) entstehen.

Die ansteigenden Future-Preise gehen derzeit aber über den Aufpreis hinaus, der für Lagerkosten und Zinsen im Vergleich zum Spot-Markt zu zahlen ist. Future-Kurse spiegeln Markterwartungen in Bezug auf zukünftige Entwicklungen wider. Die Super-Contango-Situation auf dem Terminmarkt deutet an, dass in der Zukunft die Gefahr von Versorgungsengpässen besteht. Darüber hinaus scheinen die sich verschärfenden Kreditbedingungen aufgrund der Finanzmarktkrise eine Rolle zu spielen. Da die Finanzierungskosten derzeit recht hoch sind, scheinen es viele Marktteilnehmer vorzuziehen sich statt am Kassaauf dem Terminmarkt zu engagieren. Dafür benötigen sie weniger Liquidität; diese Situation trägt auch zu den stark ansteigenden Future-Preisen bei.

Aktuelle Prognoseänderungen der IEA

Die International Energy Agency (IEA) hat in der aktuellen Ausgabe ihres Oil Markets Report die weltweite Ölnachfrageprognose für das laufende Jahr erneut nach unten angepasst. Mit ihrer Prognoseänderung folgt die Agentur Erwartungen, dass die neuen Wachstumsprognosen des International Monetary Fund (IMF) niedriger ausfallen werden. Die IEA geht nun davon aus, dass die Ölnachfrage 2009 bei 85,3 Mio. bpd zuvor 86,3 Mio. bpd liegen wird. Im Vergleich zu ebenfalls revidierten Zahlen für 2008 würde damit die Nachfrage um 0,5 Mio. bpd oder 0,6% sinken. Auch 2008 ist die Ölnachfrage nach Einschätzung der IEA schon um 0,3 Mio. bpd oder 0,3% gesunken. Der erwartete Rückgang der Ölnachfrage in zwei aufeinander folgenden Jahren wäre der erste seit 1982 und 1983. Chinas Nachfrage dürfte nach Aussage der IEA im laufenden Jahr um 1,3% auf 8 Mio. bpd steigen, was einen Rückgang um 0,3 Mio. bpd gegenüber der letzten Prognose bedeutet. Die zuletzt veröffentlichte Ölnachfrageprognose der OPEC liegt mit 85,66 Mio. bpd etwas niedriger als die der IEA.

Das Ölangebot der Nicht-OPEC-Staaten setzt die IEA 2008 mit 49,5 Mio. bpd an, während es in diesem Jahr bei 50 Mio. bpd liegen sollte, ein Anstieg um 1%. Verglichen mit ihrem letzten Report hat die Agentur auch diese Zahlen leicht nach unten angepasst. Im Vergleich zum Vorjahr ist das Angebot der Nicht-OPEC-Staaten 2008 das erste Mal seit 2005 gesunken, hauptsächlich bedingt durch einen Rückgang der russischen Förderung. Während die OPEC den Call on OPEC für das laufende Jahr mit 29,5 Mio. bpd ansetzt, rechnet die IEA mit 29,9 Mio. bpd, womit sie ihre letzte Prognose um 0,9 Mio. bpd nach unten anpasst. Die starke konjunkturelle Abschwächung 2009 könnte aber dazu führen, dass der Rückgang der Ölnachfrage sogar noch deutlicher ausfällt als von der IEA erwartet. Dies dürfte in einer Überschussversorgung auf dem Ölmarkt resultieren; viel wird also in nächster Zeit davon abhängen, wie stark die OPEC tatsächlich die Förderung kürzt.

© Sintje Diek

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.