Oil Markets Weekly

08.09.2008 | Andy Sommer (HSH Nordbank)

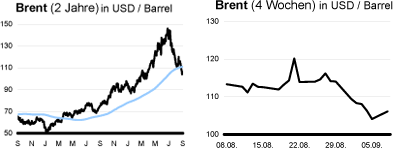

Ölpreisentwicklung

ÖlpreisentwicklungDie Preise für Brent und WTI sind in der vergangenen Woche unter die Unterstützungslinie bei 110 USD je Barrel gefallen. Für Abgabedruck sorgten die Erleichterung, dass Hurrikan Gustav der Ölindustrie im Golf von Mexiko kaum Schäden zugefügt hat und schlechte US-Konjunkturdaten, die auf eine weiterhin schwache Ölnachfrage hinweisen. Außerdem dürfte die Ankündigung der Liquidation des Flagship-Hedge Funds von Ospraie Management infolge von Verlusten mit Rohstoffen im Volumen von rund 3 Mrd. USD für Belastungen gesorgt haben.

Auch wenn die charttechnische Situation weitere Preisrückgänge impliziert, gehen wir unverändert davon aus, dass das Abwärtspotenzial für die Ölpreise nach dem starken Preisrückgang seit Mitte Juli begrenzt ist. Spätestens die 100 USD-Marke sollte eine starke Unterstützung darstellen, da wir erwarten, dass die OPEC unterhalb dieses Niveaus zu größeren Angebotskürzungen greifen würde, um die Preise zu stabilisieren. Außerdem sehen wir mehrere Faktoren, die kurzfristig preistreibend wirken könnten.

Insbesondere mögliche Beschädigungen an den Ölanlagen in der Golf-Region durch weitere Stürme (z.B. Hurrikan Ike) können die Preise schnell wieder in die Höhe schießen lassen. Zudem beeinträchtigen die Unruhen in Nigeria das Ölangebot und auch die Themen Russland und Iran haben das Potenzial, die Ölnotierungen wieder nach oben zu treiben. Wir rechnen daher bis zum Ende der Sturmsaison im Atlantik (Oktober/November) nicht mit nachhaltig weiter rückläufigen Preisen.

US-Lagerbestände

Die US-Rohölvorräte sind in der vergangenen Woche um 1,9 Mio. boe (-0,6%) gefallen. Dabei gingen die Importe um 0,15 Mio. auf 9,83 Mio. bpd zurück, während die Raffinerieauslastung um 1,4 Prozentpunkte auf 88,7% stieg. Das Defizit zum 5-Jahres-Mittel des Monats August liegt damit bei 6,4 Mio. boe (2,1%). Wir sehen dies zwar nach wie vor aufgrund der reduzierten Nachfrage nicht als kritisch an, dennoch dürfte es während der aktuellen Sturmsaison mit der ständigen Gefahr von Angebotsausfällen unterstützend für die Ölpreise wirken.

Trotz des Anstiegs der Raffinerieaktivitäten sind die Produktvorräte gefallen. Vor allem die sturmbedingte Beeinträchtigung von Importen sorgte bei den Benzinbeständen für einen Rückgang um 1,0 Mio. boe (-0,5%) und bei den Mitteldestillaten für eine Reduzierung um 0,4 Mio. boe (-0,3%). Die Benzinvorräte liegen damit 1,8% unterhalb des August-Mittels der vergangenen fünf Jahre, die Destillate 0,5% darüber.

Sollte es in den kommenden Wochen z.B. infolge weiterer sturmbedingter Raffinerieausfälle - nicht zu einer Stabilisierung der Benzinbestände kommen, dürfte dies trotz der konjunkturell und saisonal schwachen Nachfrage für Unterstützung bei den Preisen der leichten Rohölsorten sorgen. Wichtig ist zudem die Fortsetzung des Wiederaufbaus der Heizölvorräte, die nach wie vor fast 35% unterhalb des 5-Jahres-Durchschnitts und 13% unterhalb des Vorjahresniveaus liegen.

Weitere Informationen

Hurrikan Gustav hat an den Anlagen der Ölindustrie im Golf von Mexiko bzw. an den Küsten Texas und Louisianas keine größeren Beschädigungen hinterlassen. Zwischenzeitlich musste jedoch die Öl- und Gasförderung und die Abfertigung von Importen in der Region nahezu vollständig eingestellt werden. Auch eine Reihe an Raffinerien wurde zeitweise stillgelegt bzw. musste mit deutlich verminderten Durchlaufraten arbeiten. Da inzwischen mit Hurrikan Ike der nächste gefährliche Sturm Kurs auf den Golf von Mexiko nimmt und einige Raffinerien nach wie vor nur über Notstromaggregate versorgt werden, verläuft die Wiederherstellung der Produktionskapazitäten sehr schleppend und könnte in den nächsten Tagen sogar erneut vollständig zum Erliegen kommen.

Bislang beläuft sich der Produktionsausfall durch Gustav auf rund 10,8 Mio. Barrel Öl und 52,9 Mrd. Kubikfuß Erdgas. Bei den Raffinerien standen in der Spitze 14 Fabriken mit einer Kapazität von 2,7 Mio. bpd still (15% der gesamten USKapazität) und 10 weitere mit einer Kapazität von 3,2 Mio. bpd waren nur teilweise ausgelastet. Diese Ausfälle werden sich natürlich in den kommenden Wochen in den Lagerbestandsdaten widerspiegeln.

Trotz des nochmaligen Rückgangs der Ölpreise in der vergangenen Woche gehen wir weiterhin nicht von einer Kürzung der Produktionsquoten auf der OPEC-Tagung am 9. September aus. Wir glauben, dass die meisten Mitgliedsländer mit einem OPEC-Korbpreis von rund 100 USD recht gut leben können. Erst ein deutlicher Rutsch unter diese Marke würde die Bereitschaft zu einer deutlichen Produktionseinschränkung erhöhen. U.E. könnten die Mitglieder ein allmähliches Zurückfahren des zuletzt über die Quoten und den Bedarf hinaus erhöhten Outputs, v.a. Saudi Arabiens, beschließen und auch die anstehenden Instandhaltungsarbeiten an mehreren Ölfeldern dürften das Fördervolumen in den nächsten Monaten etwas mindern. Eine Quotenkürzung erwarten wir zunächst nicht, da die Auswirkungen der Sturmsaison im Atlantik, die Entwicklung der chinesischen Ölnachfrage nach dem Ende der Olympischen und Paralympischen Spiele und die erwartete kräftige Kapazitätsausweitung der Nicht-OPEC-Staaten noch sehr unsicher sind. Für dieses Szenario spricht auch die Tatsache, dass die OPEC bereits für Mitte Dezember ein außerordentliches Treffen terminiert hat, bei dem die Datenlage zu diesen Problemfeldern deutlich transparenter sein sollte und damit der Bedarf an OPEC-Öl besser zu quantifizieren ist.

© Andy Sommer

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.