Oil Markets Weekly

01.09.2008 | Andy Sommer (HSH Nordbank)

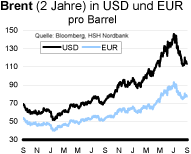

Ölpreisentwicklung

ÖlpreisentwicklungDie Ölmärkte befinden sich zwischen 110 und 120 USD je Barrel Brent und WTI weiterhin in einer Wartestellung. Einerseits sorgen Hurrikan Gustav und die Spannungen des Westens mit Russland für Unterstützung der Preise; während andererseits die schwache Nachfrage der OECD-Staaten und das hohe Angebot der OPEC Abwärtsdruck aufbauen.

Wir gehen weiterhin davon aus, dass das Abwärtspotenzial für die Ölpreise nach dem starken Preisrückgang seit Mitte Juli begrenzt ist. So sehen wir mehrere Faktoren, die kurzfristig preistreibend wirken könnten. Insbesondere mögliche Beschädigungen an den Ölanlagen in der Golf-Region durch Hurrikan Gustav können die Preise schnell wieder in die Höhe schießen lassen. Zudem beeinträchtigen die Unruhen in Nigeria das Ölangebot und auch die Themen Russland und Iran haben das Potenzial, die Ölnotierungen wieder nach oben zu treiben. Wir rechnen daher bis zum Ende der Sturmsaison im Atlantik (Oktober/ November) nicht mit weiter rückläufigen Preisen. Erst zum Jahresende dürfte eine neue Welle der Entspannung einkehren und die Preise unter 110 USD drücken.

US-Lagerbestände

Die US-Rohölvorräte sind in der vergangenen Woche leicht gefallen. Der Rückgang um 0,1 Mio. boe ist vor allem mit der Normalisierung der Importe (-1,0 Mio. auf 10,0 Mio. bpd) zu begründen, nachdem in der Vorwoche noch die Aufräumarbeiten nach den Stürmen Edouard und Fay für einen kräftigen Schwung bei den Einfuhren gesorgt hatten. Das Defizit zum 5-Jahres-Mittel des Monats August liegt damit kaum verändert bei 4,5 Mio. boe (1,5%). Wir sehen dies zwar nach wie vor aufgrund der reduzierten Nachfrage nicht als kritisch an, dennoch dürfte es während der aktuellen Sturmsaison mit der ständigen Gefahr von Angebotsausfällen unterstützend für die Ölpreise wirken.

Die US-Raffinerieauslastung ist zuletzt wieder um 1,6 Prozentpunkte auf 87,3% angestiegen. Dadurch sind die Benzinvorräte weniger stark als erwartet, nämlich nur um 1,2 Mio. boe (-0,6%), zurückgegangen; die Bestände an Mitteldestillaten blieben sogar auf dem Vorwochenniveau. Damit hat sich auch hier bei unserer Situationseinschätzung keine Änderung ergeben: Die Benzinvorräte liegen zwar leicht unterhalb des 5-Jahres-Durchschnitts (-1,3%), nach der am heutigen Montag endenden Feriensaison geht die Nachfrage jedoch üblicherweise deutlich zurück, sodass daraus keine Probleme resultieren sollten. Die Destillatebestände liegen sogar auf Normal-Niveau, wobei sich der Wiederaufbau der Heizölvorräte rechtzeitig vor dem Beginn der Wintersaison fortsetzt.

Weitere Informationen

Hurrikan Gustav hat schon vor seinem Landfall an der US-Golfküste für die größten Einschränkungen in der Öl- und Gasindustrie seit Katrina und Rita in 2005 gesorgt. Am gestrigen Sonntag hatten die Gesellschaften vor Ort laut Minerals Management Services (MMS) die Förderung von Öl im Volumen von 1,25 Mio. bpd (96% der US-Kapazitäten im Golf von Mexiko) und von Erdgas im Umfang von 6,1 Mrd. cfpd (82%) eingestellt. Nahezu alle Importhäfen an der US-Golfküste und einige Exporthäfen in Mexiko mussten ebenfalls geschlossen werden. Zusätzlich wurden mindestens neun Raffinerien mit einer Kapazität von über 2,2 Mio. bpd stillgelegt; weitere produzieren derzeit mit deutlich reduzierten Durchlaufraten. Nach den Stürmen des Jahres 2005 kam es zu einer deutlichen Verschärfung der Sicherheits- und Notfallvorkehrungen in der Ölindustrie am Golf von Mexiko. So wurden die Verankerungen für Plattformen verstärkt, Schutzdämme erhöht und Raffinerien mit zusätzlichen Notstromaggregaten ausgestattet.

Für den Fall, dass in Folge von Beschädigungen dennoch größere Volumen an Öl und Ölprodukten über einen längeren Zeitraum ausfallen, haben sowohl das US-Energieministerium als auch die IEA bereits eine schnelle Freigabe der staatlichen Notfallreserven angekündigt.

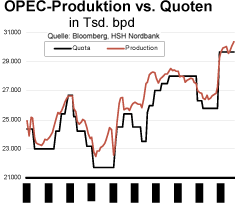

Am 9. September treffen sich die OPEC-Mitglieder in Wien und werden über ihre weitere Produktionspolitik beraten. Aus heutiger Sicht rechnen wir trotz des derzeitigen und auch für die kommenden Monate erwarteten Produktionsüberschusses auf dem Weltmarkt nicht mit einer Kürzung der Förderquoten. U.E. könnten die Mitglieder ein allmähliches Zurückfahren des zuletzt über die Quoten hinaus erhöhten Outputs, v.a. Saudi Arabiens, beschließen und auch die anstehenden Instandhaltungsarbeiten an mehreren Ölfeldern dürften das Produktionsvolumen in den nächsten Monaten etwas mindern. Eine Quotenkürzung erwarten wir zunächst jedoch nicht, da die Auswirkungen von Gustav und möglicher weiterer Stürme im Atlantik, die Entwicklung der chinesischen Ölnachfrage nach dem Ende der Olympischen Spiele und die erwartete kräftige Kapazitätsausweitung der Nicht-OPEC-Staaten noch sehr unsicher sind.

Für dieses Szenario spricht auch die Tatsache, dass die OPEC bereits für Mitte Dezember ein außerordentliches Treffen terminiert hat, bei dem die Datenlage zu diesen Problemfeldern deutlich transparenter sein sollte und damit der Bedarf an OPEC-Öl besser zu quantifizieren ist. Auch der weiterhin deutlich über 100 USD befindliche Korbpreis für OPEC-Öl (aktuell gut 111 USD) dürften den wenigsten Kartellmitgliedern Sorgenfalten bescheren.

© Andy Sommer

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.