Blei: Schwermetall im Sinkflug

01.07.2008 | Sven Streitmayer

Markt: Bleipreis mit drastischer Korrektur

Markt: Bleipreis mit drastischer KorrekturSeit Anfang März befindet sich der Bleipreis in einer steilen Abwärtsbewegung, welche das vorwiegend in Kfz-Batterien eingesetzte Metall zuletzt sogar unter die Marke von 2.000 USD je Tonne geführt hat. Zum Vergleich: im Oktober vergangenen Jahres kostete eine Tonne Blei mit rund 4.000 USD noch doppelt so viel. Aktuell notiert das Schwermetall bei rund 1.800 USD je Tonne und damit etwa 30% niedriger als zu Jahresbeginn. Seit unserem letzten Bericht (Mitte März) haben sich die fundamentalen Rahmenbedingungen am Bleimarkt deutlich entspannt, so dass der Preisrückgang grundsätzlich berechtigt erscheint. Dennoch ist die Korrektur unseres Erachtens nach inzwischen zu weit gelaufen. Misst man den Bleipreis anhand dem Abstand zum längerfristigen 200-Tage-Trend (siehe Abb. rechts) so lässt sich durchaus eine Übertreibung nach unten attestieren. Für die kommenden Wochen rechnen wir daher mit einer Stabilisierung der Bleipreise auf dem ermäßigten Niveau.

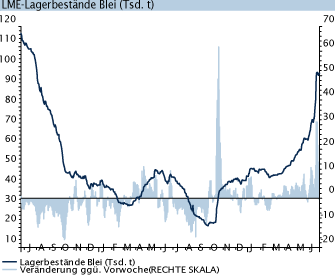

Lagerbestände steigen auf 2-Jahreshoch

Der Blick auf die Entwicklung der Blei-Lagerbestände in den Warenhäusern der London Metal Exchange gibt einen Beleg für die spürbare Entlastung der Angebotssituation. Aktuell belaufen sich die Lagerbestände auf rund 100.000 t Blei, oder ca. 4½ Tage gemessen am Weltverbrauch. Damit haben sich die Lagerbestände binnen drei Monaten mehr als verdoppelt. Der rapide Anstieg überschüssiger Bestände signalisiert eine spürbare Abkühlung der globalen Bleinachfrage. Eine Zunahme verzeichneten auch die aggregierten Lagerbestände bei westlichen Produzenten, Verbrauchern, Händlern und LME. Diese stiegen von 270.000 t im Februar auf rund 285.000 t per Ende April an.

ILZSG: Weltmarktdefizit Jan-Apr 2008 rückläufig

Nach der jüngsten Statistik der International Lead and Zinc Study Group (ILZSG) befand sich der Weltbleimarkt in den ersten vier Monaten des Jahres in einem geringfügigen Defizit von 8.000 t. Im Vorjahreszeitraum lag das Defizit noch bei 20.000 t. Laut ILZSG legte die globale Minenproduktion von Blei von Januar bis April um 5,9% zu - hauptsächlich aufgrund der Produktionssteigerungen in China und Bolivien. Der Output von raffiniertem Blei stieg im selben Zeitraum um 1,2% an, während sich die weltweite Nachfrage nur um 0,7% erhöhte. Unter dem Strich setzt sich damit der Trend eines rückläufigen Marktdefizits auch im laufenden Jahr weiter fort. Größere Überschüsse erwarten wir angesichts der robusten Nachfrage aus den Emerging Markets vorerst dennoch nicht.

Allen voran China, das als weltgrößter Bleiproduzent und -konsument seine Netto-Exporte von Blei immer weiter zurückfährt. Begünstigt durch die Exportrestriktionen Pekings gingen die Netto-Exporte des Schwermetalls im Zeitraum Jan bis Mai auf nur noch rund 22.000 t (Jan-Mai 2007: 110.000 t) zurück.

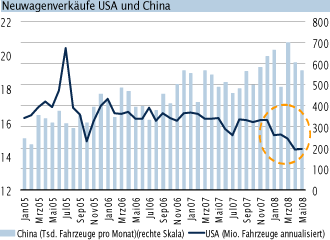

US-Automobilproduktion stark rückläufig

Mit der unerwartet starken Abschwächung der Automobilproduktion (insb. in den USA) fällt derzeit der mit Abstand wichtigste Nachfragefaktor am Bleimarkt aus. Denn über den Einsatz von Blei-Säure-Batterien in Kraftfahrzeugen absorbiert die Branche jedes Jahr mehr als die Hälfte des Weltbleiangebots. In den USA, dem weltgrößten Automarkt, reduzierten sich die Neuwagenverkäufe im April und Mai auf den niedrigsten Wert seit Anfang 1998 (14,5 Mio. Fahrzeuge ann.) - ggü. den Vorjahresmonaten ist dies ein Rückgang von rund 11%.

Markttechnik

Seit dem Top bei 3.890 USD/t ist Blei in einer großen Korrektur bis zur 61,8% Linie bei 1.710 USD gefallen. Hier wurde sowohl der kurzfristige Abwärtskanal, als auch der mittelfristige Korrekturkanal erreicht. Somit könnte die Korrektur beendet sein und einem neuen deutlichen Anstieg Platz machen. Aber erst ein Tagesschluss über 2.060 USD bestätigt die Wende nach Norden und den Beginn einer Rallye. Ein Tagesschluss unter 1.705 USD wäre negativ und könnte dann bis zur 1.475 USD bzw. nachfolgend auch 1.230 USD führen.

Fazit

Im Hinblick auf den Ausfall des wichtigsten Nachfragefaktors Automobilproduktion senken wir unsere Dreimonatsprognose für Blei auf nunmehr 1.950 USD je Tonne. Auf Sicht von 12 Monaten bestätigen wir unsere Prognose von 2.200 USD je Tonne.

© Sven Streitmayer, Jürgen Meyer

Commodity Analysten

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.