Oil Markets Weekly

06.05.2008 | Andy Sommer

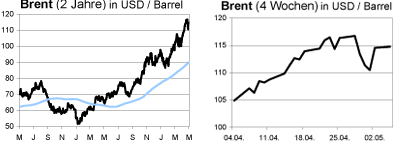

Ölpreisentwicklung

ÖlpreisentwicklungErstmals seit Ende März sind die Ölpreise in der vergangenen Woche per Saldo wieder gefallen. Hintergrund hierfür waren in erster Linie die Beendigung der Streiks in Schottland und Nigeria sowie ein kräftiger Anstieg der Rohöllagerbestände in den USA. Zuletzt sorgten allerdings die besser als erwartet ausgefallenen US-Arbeitsmarktzahlen für eine leicht optimistischere Stimmung bezüglich der amerikanischen Konjunkturaussichten, was zusammen mit neuen Negativmeldungen aus den geopolitischen Krisengebieten Nigeria, Iran und Türkei den Preissturz bei den Rohstoffen aufhielt. Ob sich die Preisrallye damit fortsetzt oder ob sich jetzt das von uns wiederholt beschriebene schwächere fundamentale Umfeld mit in den kommenden Monaten sinkenden Ölpreisen durchsetzt, müssen die nächsten Tage und Wochen zeigen.

Wir sind weiterhin der Meinung, dass die aktuellen Ölpreise fundamental kaum zu erklären sind. Die konjunkturelle Wachstumsschwäche in den Industriestaaten belastet die Ölnachfrage, während das Angebot unverändert den Bedarf übersteigt. Entsprechend sind es andere Faktoren, die zuletzt die Ölpreisentwicklung trieben. Neben den geopolitischen Unsicherheiten und temporären Produktionsausfällen sorgte beispielsweise der bislang schwache USD für Mittelzuflüsse in Rohstoffinvestments. Außerdem nutzten Anleger Commodities als Absicherungsinstrument gegen Inflation. Wir gehen davon aus, dass in den kommenden Monaten wieder die Fundamentaldaten die Oberhand gewinnen sollten, auch wenn kurzfristig ein nochmals schwächerer USD und ein Bruch der 120 USD-Marke bei WTI die Ölpreise auf neue Hochs treiben könnten.

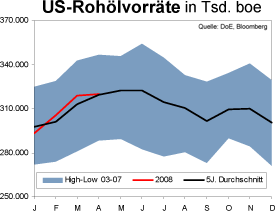

US-Lagerbestände

Die US-Rohölvorräte kletterten in der vergangenen Woche erneut stärker als am Markt erwartet worden war. Mit einem Zuwachs um 3,8 Mio. boe erreichten die Bestände ein Volumen von 319,9 Mio. boe. Dies entspricht in etwa dem Normal-Niveau für diese Jahreszeit. Einmal mehr waren die derzeit hochvolatilen Importzahlen ausschlaggebend für den Vorratsanstieg. Die Einfuhren kletterten um weitere 174 Tsd. bpd auf 10,2 Mio. bpd. Die Raffinerienachfrage blieb nach einem leichten Rückgang der Auslastungsrate um 0,2 Prozentpunkte auf 85,4% weitgehend stabil.

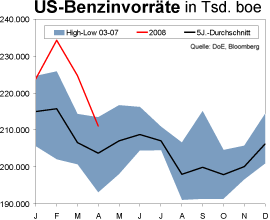

Die Benzinvorräte setzten ihren Abwärtstrend der vergangenen sechs Wochen dagegen fort: Die Bestände sanken um 1,5 Mio. auf 211,1 Mio. boe. Damit kann jedoch vor dem offiziellen Beginn der Driving Season am 26. Mai (Memorial Day) weiterhin von einer recht komfortablen Situation gesprochen werden, schließlich liegen die Bestände aktuell um 18 Mio. boe oberhalb des Vorjahres und um 7,3 Mio. boe über dem April-Durchschnitt der vergangenen fünf Jahre.

Die Vorräte der Mitteldestillate (v.a. Diesel, Heizöl, Kerosin) zogen in der vergangenen Woche um 1,1 Mio. boe auf 105,8 Mio. boe an. Im Vorjahresvergleich ist dies zwar ein kräftiges Defizit von 11,3 Mio. boe, gegenüber dem 5-Jahres-Normal-Niveau beschränkt sich die Lücke jedoch auf 1,6 Mio. boe.

Insgesamt halten wir die Vorratssituation weiterhin für ausreichend. Zuletzt hatten saisonale Effekte (u.a. Wechsel von Winter- zu Sommerqualitäten und ein recht langer Winter) sowie die margen- und überholungsbedingt niedrigen Raffinerieauslastungsraten zwar für deutliche Bestandsrückgänge gesorgt. Die allmähliche Erholung der Raffinerieauslastung bei gleichzeitig konjunkturbedingt unverändert gebremster Nachfrage sollte in den nächsten Wochen allerdings wieder für ein etwas verbessertes - oder zumindest stabiles - Produktangebot sorgen. Unterstützung kommt hierbei von der Nachfrageseite, die infolge der Belastungen der Konsumenten aus der Immobilienkrise und der hohen Inflationsraten schwächelt und im ersten Quartal nach Daten der US-Energiebehörde um 2,2% niedriger lag als im gleichen Zeitraum 2007. Die Volkswirte der HSH Nordbank rechnen auch für die kommenden Quartale nicht mit einer nennenswerten Änderung dieses Umfelds.

Weitere Informationen

Nachdem ExxonMobil teilweise auf die Forderungen seiner nigerianischen Ölarbeiter eingegangen ist, wurde der Streik in dem westafrikanischen Land am Donnerstag nach acht Tagen beendet. Allerdings stehen noch die Verhandlungen über Lohnerhöhungen aus, sodass die Lage noch nicht endgültig als gesichert gelten kann. Der Ausstand hatte temporär zu einer Kürzung der Ölproduktion Nigerias um etwa 800 Tsd. bpd geführt. Das Land bleibt auch darüber hinaus weiterhin eine sehr instabile Ölquelle, wie neue Angriffe von Aufständischen auf Förderanlagen von Royal Dutch Shell am Wochenende zeigen. Insgesamt dürften sich die Förderverluste durch derartige Attacken derzeit auf rund 800 Tsd. bpd belaufen, wobei sich einige Ölfelder bereits seit Anfang 2006 außer Betrieb befinden.

© Andy Sommer

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.