Oil Markets Weekly

15.04.2008 | Andy Sommer

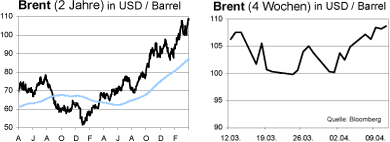

Ölpreisentwicklung

ÖlpreisentwicklungIn der vergangenen Woche zogen die Ölpreise wieder an und erreichten am Mittwoch neue Höchststände, nachdem die EIA ihre Lagerbestandsdaten für die Woche zum 4. April bekannt gegeben hatte. Die enttäuschenden Daten - sowohl die Rohöllager als auch die Produktlager mussten einen Abbau hinnehmen - führten dazu, dass der Preis für WTI sogar über die Marke von 112 USD je Barrel kletterte.

Insgesamt geben die Lagerbestände zwar keinen Grund zur Sorge, doch im aktuellen Marktumfeld kontinuierlich höherer Ölpreise werden Nachrichten schnell ölpreistreibend interpretiert. Zum Wochenausklang sorgte ein stärkerer USD dafür, dass die Ölpreise wieder etwas nachgaben. Die G7-Finanzminister und Notenbanker hielten im Statement zu ihrem Treffen am Freitag fest, dass sie über die Wechselkursschwankungen in den letzten Wochen besorgt sind. Damit änderten sie ihre Rhetorik, was als Warnung angesehen wurde, dass der USD momentan zu schnell abwertet. Daraufhin konnte der USD etwas zulegen. Die OPEC hat weiterhin deutlich gemacht, dass es für sie keinen Bedarf für eine Ausweitung der Ölproduktion gibt. Entsprechend soll es kein außerordentliches Treffen vor der geplanten Zusammenkunft im September geben.

Die momentan auf Höchstständen notierenden Ölpreise sind unserer Meinung nach fundamental kaum zu erklären. Entsprechend sind es andere Faktoren, die die Ölpreisentwicklung treiben. So sorgt beispielsweise der schwache USD für Mittelzuflüsse in Rohölinvestments; zum einen wird der Ölmarkt für Anleger, die nicht aus dem USD-Raum kommen, attraktiver, zum anderen nutzen Investoren Rohöl als Absicherungsinstrument gegen Inflation. Unabhängig von der USD-Entwicklung haben jedoch spekulative Investments die Ölpreise in der letzten Zeit insgesamt stark beeinflusst. Darüber hinaus spielen geopolitische Risiken eine Rolle, die in den jetzigen Ölpreisniveaus ebenfalls mit Risikoprämien eingepreist sind.

Wir gehen dennoch davon aus, dass in den kommenden Monaten wieder die Fundamentaldaten die Oberhand gewinnen sollten, auch wenn kurzfristig ein noch schwächerer USD die Ölpreise auf neue Hochs treiben könnte. Doch die konjunkturelle Abschwächung in den USA, die dämpfend auf die Ölnachfrage wirken sollte, die komfortable Situation bei den Lagerbeständen sowie das erhöhte Ölangebot sowohl der OPEC als auch der Nicht-OPEC-Staaten dürften schon bald wieder stärker das Fahrwasser der Ölpreise beeinflussen.

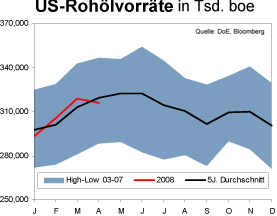

US-Lagerbestände

In der Woche zum 4. April sind die US-Rohöllagerbestände überraschend gesunken, obwohl mehrheitlich ein Lageranstieg erwartet worden war. Nach Angaben der EIA reduzierten sich die Lagerbestände um 3,2 Mio. boe auf 316,0 Mio. boe. Nach den Anstiegen der letzten Wochen ließ dies erstmals Sorgen um Angebotsengpässe vor der demnächst beginnenden Summer Driving Season aufkommen. Die rückläufigen Lagerbestände waren dabei in erster Linie auf den starken Fall bei den Importen zurückzuführen. Sie sanken um 1,4 Mio. auf 8,9 Mio. bpd; dagegen konnte die Raffinerieauslastung geringfügig um 0,6 Prozentpunkte auf nun 83,0% zulegen. Nichtsdestotrotz befindet sich die Raffineriekapazität im Vergleich zum entsprechenden Zeitraum vergangener Jahre auf niedrigen Niveaus.

Auch die Destillatevorräte gingen unverändert weiter zurück. Dabei fiel der Rückgang mit 3,7 Mio. boe auf nun 106,0 Mio. boe mehr als doppelt so hoch aus wie ursprünglich erwartet worden war. Damit sind die Bestände 10% niedriger als im Vorjahreszeitraum.

Die US-Benzinlagerbestände sind in der Woche zum 4. April erneut gesunken. Mit einem Rückgang um 3,4 Mio. boe auf 221,3 Mio. boe wurden zudem die Erwartungen enttäuscht, da mit einem geringeren Abbau gerechnet worden war. Allerdings befinden sich die Benzinlagerbestände mit diesen Niveaus immer noch mehr als 10% über den Vorjahresständen.

Weitere Informationen

Die konservative mexikanische Regierung unter Präsident Felipe Calderón hat am Dienstag einen Plan zur Reform des Energiesektors ins Parlament eingebracht. Die Eckpfeiler des lange angekündigten Regierungsentwurfs sehen vor, dem Staatskonzern Petróleos Mexicanos (Pemex) mehr finanzielle Autonomie zuzugestehen und von Abgaben zu befreien. Darüber hinaus sollen Raffinerien von privaten Firmen gebaut werden dürfen. Schließlich ist die Ausgabe von Bürgerbonds geplant, die für Pemex zusätzliches Geld bedeuten.

Ziel der Reform ist es, den hoch verschuldeten Staatskonzern für private Investoren zu öffnen, um damit bestehende Liquiditätsprobleme auszuräumen. So wäre es unter Umständen möglich, den in letzter Zeit drastischen Rückgang der Erdölförderung zu stoppen, da mit der Finanzkraft von Privatinvestoren neue Ölfelder erschlossen werden könnten. Zusätzliche Ölreserven liegen aller Wahrscheinlichkeit nach in großer Tiefe im Golf von Mexiko, doch Pemex fehlt sowohl das Know-How als auch das Geld für teure Probebohrungen. Werden keine neuen Ölfelder erschlossen, versiegen die Ölquellen in Mexiko - dem sechstgrößten Erdölexporteur der Welt - mittelfristig. Die geplanten Änderungen gehen nicht sehr weit, könnten aber politisch durchsetzbar sein. Allerdings gilt es noch, einige Widerstände zu überwinden, da seit der Verstaatlichung von Pemex die Verfassung den Einfluss privater Investoren verbietet und auch im Bewusstsein der Bevölkerung Pemex nahezu heilig ist.

Im Gegensatz dazu will Kasachstan einen Exportzoll auf Rohöl in Höhe von 109,91 USD pro Tonne (14,46 USD pro Barrel) erheben, beginnend ab Mai 2008. Nach offiziellen Angaben sind allerdings nur Neuankömmlinge im einheimischen Ölsektor sowie der nationale Ölkonzern davon betroffen, schon bestehende Verträge von Ölfirmen bleiben unberührt. Nichtsdestotrotz wird der anvisierte Exportzoll das Investitionsklima in Kasachstan negativ beeinflussen, auch wenn der Zoll nicht so hoch ausgefallen ist, wie ursprünglich angenommen.

Die internationale Energieagentur (IEA) hat in ihrem Oil Market Report vom 11. April vor dem Hintergrund der sich verschlechternden Aussichten für die Weltwirtschaft - der internationale Währungsfonds (IWF) hat die Wachstumserwartungen für zahlreiche Länder gesenkt - ihre Prognose für das Wachstum der Ölnachfrage im laufenden Jahr nach unten korrigiert. Für 2008 rechnet sie im Vorjahresvergleich nur noch mit einem Wachstum der weltweiten Nachfrage um 1,5%, im vorherigen Bericht hatte die Agentur noch mit einem Anstieg um 2,0% gerechnet. Entsprechend erwartet die IEA für 2008 nun eine Nachfrage von 87,2 Mio. bpd, womit die bisherige Prognose um 310.000 bpd nach unten revidiert wurde. Allerdings wird nach den aktuellen Zahlen für 2007 eine etwas höhere Nachfrage von 86,0 Mio. bpd ausgewiesen.

Das weltweite Ölangebot lag den Angaben der Organisation zufolge im März bei 87,3 Mio. bpd und damit um 100.000 bpd niedriger als im Vormonat. Der Rückgang gehe hauptsächlich auf ein niedrigeres Angebot der OPEC, an Nordseeöl sowie von den nicht der OPEC angehörenden afrikanischen Ländern zurück. Das Angebotswachstum der Nicht-OPEC-Länder beläuft sich nach Aussage der IEA für 2008 nur noch auf 0,8 Mio. bpd aufgrund von Anpassungen in Amerika, in Afrika und Europa. Zusammen mit der Revision der Nachfrage ergibt sich entsprechend ein Call on OPEC für das laufende Jahr von 31,6 Mio. bpd.

© Andy Sommer

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.