Oil Markets Weekly

08.04.2008 | Andy Sommer

Ölpreisentwicklung

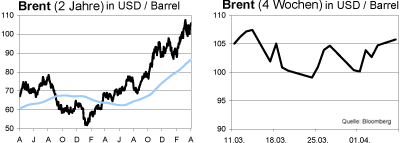

ÖlpreisentwicklungWie in der Vorwoche notierten die Ölpreise zu Beginn der letzten Woche mit knapp über 100 USD je Barrel auf etwas niedrigeren Niveaus. Im Wochenverlauf legten sie jedoch zu, so dass Brent am Freitag mit über 104 USD aus dem Handel ging, während WTI sogar über 106 USD lag. Hintergrund dieser Entwicklung waren einmal mehr den USD belastende Nachrichten aus den USA. So schwächten Aussagen von US-Notenbankchef Bernanke, der ein Abrutschen der USA in die Rezession im ersten Halbjahr für möglich hält, und der Arbeitsmarktbericht für März den USD. Entsprechend führte der schwächere USD zu Mittelzuflüssen am Rohölmarkt. Die Entwicklung des USD überwog dabei die Angst vor einer aufgrund der konjunkturellen Abschwächung geringeren Ölnachfrage der USA, was tendenziell die Ölpreise drücken würde. Nach Angaben der EIA ist die US-Ölnachfrage in den ersten drei Monaten des Jahres mehr als 0,5 Mio. bpd niedriger gewesen als im Vorjahreszeitraum. Offizielle der OPEC kommentierten den erneuten Ölpreisanstieg in der Weise, dass das Ölangebot ausreichend sei und daher auf ihrer Seite kein Handlungsbedarf bestehe. Der Preisanstieg ist nach Aussage der OPEC auf andere Faktoren, wie zum Beispiel geopolitische Risiken und die Schwäche des USD, zurückzuführen.

Unseres Erachtens sind die auf Rekordniveaus liegenden Ölpreise fundamental nicht zu rechtfertigen. Sowohl das Ölangebot der OPEC als auch das der Nicht- OPEC-Staaten hat sich in den letzten Monaten deutlich erhöht, was sich auch in der nächsten Zeit fortsetzen dürfte. Darüber hinaus sprechen die bestehenden Unsicherheiten bezüglich der US-Konjunktur, die saisontypische Schwächephase der globalen Ölnachfrage im zweiten Quartal und die komfortablen Lagerbestände für eine Entspannung der fundamentalen Situation. Auch der USD sollte sich nach dem Durchschreiten der Talsohle in den USA allmählich stabilisieren und im zweiten Halbjahr sogar leicht zur Stärke neigen. Kurzfristig mögen neue Rekordtiefs des Dollar die Ölpreise weiter unterstützen, früher oder später sollten sich die Notierungen jedoch wieder an den fundamentalen Gegebenheiten orientieren und nach unten korrigieren. Allerdings gehen wir in unserer neuen Prognose (siehe Oil Markets Weekly vom 25. März) davon aus, dass die Ölpreise im Jahresverlauf nicht so stark herunterkommen werden wie ursprünglich angenommen, da die Hauptantriebskraft für die hohen Ölpreise momentan noch zu stark von anderen Faktoren ausgeht.

US-Lagerbestände

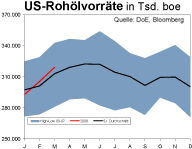

Die US-Rohöllagerbestände sind in der Woche zum 28. März überraschend stark um 7,3 Mio. boe auf 319,2 Mio. boe gestiegen. Erwartet worden war eine Zunahme in Höhe von 2,1 Mio. boe, nachdem die Anstiege in den Vorwochen ebenfalls vergleichsweise gering ausgefallen waren. Die Kapazitätsauslastung der US-Raffinerien konnte erstmalig wieder zulegen, sie stieg leicht um 0,2 Prozentpunkte auf 82,4%. Auch die Importe legten um 1,4 Mio. auf 10,3 Mio. bpd zu, damit waren sie maßgeblich für den Aufbau der Rohöllagerbestände verantwortlich. Trotz der zurzeit hohen Volatilität der wöchentlichen Importzahlen sollte die Produktion der OPEC und der meisten anderen Lieferantenstaaten für ein weitgehend stabiles Angebot sorgen. Gleichzeitig belasten die schwachen Margen und die laufende Instandhaltungssaison weiterhin die Nachfrage der Raffinerien. Wir gehen daher auch in der nächsten Zeit von komfortablen Niveaus bei den Rohöllagerbeständen aus; diese Entwicklung dürfte sich neben anderen fundamentalen Faktoren beruhigend auf die Ölpreise auswirken.

Der Rückgang bei den Destillatevorräten setzte sich unverändert fort. So gingen die Lagerbestände in der vergangenen Woche erneut um 1,6 Mio. boe zurück, womit sie nun ein Niveau von 109,7 Mio. boe einnehmen. Ein Rückgang in dieser Größenordnung war allerdings auch erwartet worden. Damit liegen die Bestände dieser Produktkategorie verglichen mit dem Durchschnitt der vergangenen fünf Jahre aber immer noch auf Normalniveau. Die sich in den nächsten Wochen abschwächende Heizölnachfrage sollte zusammen mit der weniger stark steigenden Dieselnachfrage - die Abschwächung der US-Konjunktur dürfte hier dämpfend wirken - zu weiterhin komfortablen Lagerbeständen führen, auch wenn die Raffinerieproduktion saisontypisch etwas niedriger ausfällt.

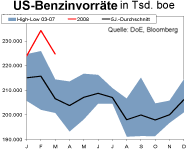

Die US-Benzinvorräte sind nach dem Rückgang in der Vorwoche weiter gesunken. So reduzierten sich die Lagerbestände an Benzin um 4,5 Mio. boe auf 224,7 Mio. boe. Damit fielen die Daten erneut enttäuschend aus, da nur mit einem Rückgang um 2,0 Mio. boe gerechnet worden war. Die Entwicklung macht deutlich, dass die niedrigen Raffineriemargen anfangen, die Benzinproduktion zu beeinflussen. Im historischen Vergleich sind die Benzinlager jedoch immer noch sehr gut gefüllt, dies sollte sich auch in den nächsten Monaten so fortsetzen. Mit dem Ende der Winter-Saison dürfte die Benzinnachfrage in den kommenden Wochen zwar wieder anziehen; die wirtschaftliche Abschwächung in den USA und die hohen Tankstellenpreise sprechen jedoch weiterhin gegen ein Wachstum im US-Benzinbedarf 2008.

© Andy Sommer

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.