Commodity Research-Fokus: Kupfer

13.02.2008 | Sven Streitmayer

Markt:

Markt: Kupfer markiert Dreimonatshoch Getrieben von sinkenden Lagerbeständen und anhaltenden Produktionsstörungen in China legte der Kupferpreis seit Jahresbeginn bereits um gut 1.000 USD bzw. 15% zu. In der laufenden Woche übersprang das rote Metall im Londoner Handel erstmals seit Oktober wieder die Marke von 7.850 USD je Tonne. Die psychologisch wichtige 8000er-Marke rückt damit wieder in unmittelbare Reichweite.

Angebotsstörungen wecken spekulatives Interesse

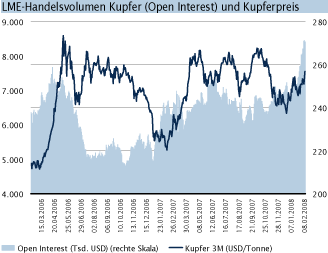

Die akute Energiekrise in China hat die Produktion beim zweitgrößten Kupferhersteller des Landes (Jiangxi Copper) derzeit drastisch reduziert. Auch in Chile, dem gemessen an der Minenförderung wichtigsten Kupferproduzenten weltweit, sorgt der Strommangel i.V.m. den regelmäßigen Verteilungskämpfen von Gewerkschaften und Arbeitgebern immer wieder für Produktionsausfälle. So verzeichnete der Weltmarktführer und chilenische Staatskonzern Codelco im vergangenen Jahr einen Produktionsrückgang um 5,3%. Die reichlich optimistisch anmutenden Angebotsprognosen einiger Auguren für den globalen Kupfermarkt im Jahr 2008, sind damit bereits frühzeitig gefährdet. Die unerwartete Angebotsverknappung bei weiter steigender physischer Nachfrage hat schließlich auch zahlreiche spekulative Marktakteure auf dem falschen Fuß erwischt. Nach der Liquidierung ihrer Short-Positionen in einem ersten Schritt haben diese nun damit begonnen, neue Long-Positionen aufzubauen. Der rasante Anstieg des Kupfer-Handelsvolumens an der LME macht den schnellen Richtungswechsel von Fonds und Spekulanten deutlich und verstärkte den jüngsten Preisschub. (Abb. S. 2).

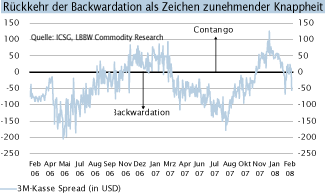

Lagerbestände seit Jahresbeginn um 19% gefallen

Daneben signalisieren die seit Ende 2007 wieder rückläufigen Lagerbestände bei Kupfer eine - trotz rezessiver Tendenzen in den USA - ungebrochen hohe Metallnachfrage. Allein seit Anfang Februar verzeichneten die Kupferbestände der LME-Warenhäuser einen Abfluss von rund 15.000 Tonnen auf knapp 160.000 Tonnen.

Weltkupfermarkt defizitär, Wachstumstreiber Asien

Während die These einer weitgehenden, wirtschaftlichen Entkopplung der Emerging Markets von der Entwicklung in den USA erst noch zu verifizieren ist, kann dies für die Metallmärkte bereits heute beobachtet werden. Trotz eines Rückgangs von 3% in Nord- und Südamerika hat die globale Kupfernachfrage im Jahr 2007 (Jan - Okt) - entgegen den historischen Erfahrungen - insgesamt um 7,2% zugelegt. Die dynamischste Region, mit einem Wachstum von 18,2% bleibt weiterhin Asien. Der Anteil des US-Konsums am Weltkonsum von Kupfer sinkt dagegen zusehends: von rund 20% in den 90er Jahren auf etwa 11% im laufenden Jahr. Der Weltmarktanteil Chinas beläuft sich hingegen auf über 25%.

Markttechnische Einschätzung

Der Kupferpreis startete Ende Januar einen zweiten Aufwärtsschub, der ihn auf ein neues Jahreshoch bei 7.788 USD trieb. Der gemeinsam mit dem ersten Schub entstandene Trendkanal erlaubt bereits jetzt Preise jenseits der 8.000 USD. Bei Fortsetzung der aktuellen Dynamik wäre sowohl eine Rückkehr zum Hoch aus 2007 bei 8.375 USD als auch eine Test des Allzeithochs bei 8.800 USD möglich. Indikatorenseitig zeigen sich nach dem deutlichen Zugewinn zwar Überhitzungserscheinungen. Eine mögliche Konsolidierung kann als Einstiegschance interpretiert werden, solange das letzte Zwischenhoch bei 7.400 USD nicht unterschritten wird.

Fazit

Zwar rechneten wir angesichts robuster Fundamentals bereits seit Herbst vergangenen Jahres mit einer Erholung des Kupferpreises. Eine derart schnelle Gegenbewegung hatten wir indes nicht erwartet. Auf der anderen Seite stand der Angebotsschock durch die Stilllegung der chinesischen Metallhütten zu diesem Zeitpunkt noch nicht auf der Agenda. Gleichwohl dürfte die jüngste Preisentwicklung durch den massiven Zufluss spekulativen Kapitals überzeichnet sein. Der i.d.R. relativ kurze Anlagehorizont derartiger Anlagen kann bei entsprechender Nachrichtenlage (Ende des Lagerabbaus, Normalisierung in China) eine ebenso plötzliche Korrektur des Kupferpreises auslösen. Nichtsdestotrotz bleibt der Kupfermarkt aus fundamentaler Sicht auch in diesem Jahr weiter eng. Ein erneuter Sturm des « 8.000er-Gipfels » im Jahresverlauf ist insofern nicht unwahrscheinlich. Um den jüngsten Produktionsausfällen Rechnung zu tragen haben wir unsere Dreimonatsprognose auf 7.500 USD (vormals 7.100) angehoben.

© Sven Streitmayer, Manfred Wolter

Commodity Analysten

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.