Oil Markets Weekly

05.02.2008 | Andy Sommer

Ölpreisentwicklung

ÖlpreisentwicklungBrent und WTI schwankten auch in der vergangenen Woche um die 90 USDMarke. Während mehrere schwache Konjunkturdaten die Ängste um eine Rezession in den USA unterstützten, standen eine weitere Leitzinssenkung des Fed, Forderungen nach einer Produktionskürzung durch die OPEC-Mitglieder Iran und Venezuela sowie Produktionsausfälle in Kanada stärkeren Preisrückgängen gegenüber.

Wir halten an unserer Sichtweise fest, dass die Ölnotierungen auf dem aktuellen Niveau fundamental nur schwer zu rechtfertigen sind. Die OPEC hat den Output in den letzten Monaten deutlich erhöht und in den Nicht-OPEC-Staaten haben mehrere neue Projekte ihren Betrieb aufgenommen bzw. werden dies in den kommenden Monaten tun. Darüber hinaus sprechen die bestehenden Unsicherheiten bezüglich der US-Konjunktur (und damit der US-Energienachfrage) und die saisontypische Schwächephase der globalen Ölnachfrage im zweiten Quartal für eine Fortsetzung der Korrektur.

US-Lagerbestände

Die US-Rohöl-Vorräte konnten in der vergangenen Woche zum dritten Mal in Folge zulegen. Die Bestände erhöhten sich mit einem Plus von 3,6 Mio. boe leicht stärker als am Markt erwartet auf jetzt 293,0 Mio. boe. Hintergrund für den Vorratsaufbau ist eine weitere Reduzierung der Raffinerieauslastung. Diese ist angesichts schwacher Margen und Wartungsarbeiten um weitere 1,5 Prozentpunkte auf aktuell 85,0% gesunken, dem geringsten Niveau seit März 2006. Die Ölimporte gingen um 100 Tsd. bpd auf knapp 10,1 Mio. bpd zurück. Die USRohöl-Bestände liegen derzeit noch 9,8% (32,0 Mio. boe) unterhalb ihres Vorjahresniveaus und nur noch marginale 1,5% unter ihrem 5-Jahres-Mittel.

Das Vorjahres-Defizit der Destillate-Bestände hat sich dem entgegen nochmals vergrößert. Unverändert niedrige Temperaturen in einigen Teilen Nordamerikas und der verringerte Ausstoß der Raffinerien führten zu einer abermaligen Reduzierung der Heizöl-Vorräte um 145 Tsd. boe auf 35,8 Mio. boe. Die gesamten Destillate-Bestände fielen um 1,5 Mio. boe auf 127,0 Mio. boe. Damit beträgt das Defizit gegenüber Ende Januar 2007 rund 13 Mio. boe (9,3%); im Vergleich zum 5-Jahres-Durchschnitt zeigt sich jedoch eine leicht positive Bilanz von 0,8 Mio. boe (0,6%).

Trotz der schwachen Raffinerieaktivitäten haben sich die US-Benzin-Vorräte um 3,6 Mio. boe auf jetzt 223,9 Mio. boe erhöht. Dies ist der höchste Stand seit Mitte Februar 2007 und der zwölfte Lagerbestandsaufbau in Folge. Neben dem saisontypischen Vorratsaufbau zwischen Oktober und Februar ist dies u.E. auch ein Zeichen der aktuellen Konsumschwäche in den USA, die auf die Benzinnachfrage (Januar 2008 yoy: -0,1%) drückt. Die Vorräte in den Benzin-Lägern liegen nur noch marginal (0,3% bzw. 715 Tsd. boe) unterhalb ihres Vorjahreswertes und sogar 4,1% bzw. 8,9 Mio. boe oberhalb des 5-Jahres-Durchschnitts.

Weitere Informationen

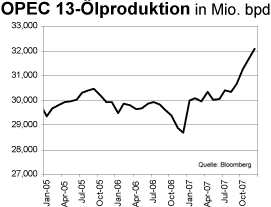

Die OPEC beschloss am vergangenen Freitag wie erwartet keine Änderung ihrer Förderquoten, obwohl die USA und die IEA im Vorfeld des Kartelltreffens mehrfach auf eine Produktionserhöhung gedrungen hatten. Mit einem Fördervolumen von etwa 32 Mio. bpd übertrifft das Kartell bereits die eigenen Bedarfsprognosen für das laufende Jahr von durchschnittlich 31,5 Mio. bpd. Außerdem werden die Staaten immer wieder an die Sitzung in Jakarta 1997 erinnert, als eine Produktionserhöhung zu Beginn eines konjunkturellen Abschwungs zu einem Kollaps der Ölpreise führte.

Entsprechend stellten einige Kartell-Mitglieder, allen voran die als Preis-Falken bekannten Iran und Venezuela, bereits eine Förderkürzung für das nächste Treffen Anfang März zur Diskussion. Laut dem saudischen Ölminister Ali al-Naimi hängt eine derartige Entscheidung jedoch von der Entwicklung der US-Konjunktur und der globalen Rohöl-Lagerbestände in den nächsten Wochen ab.

Auch wenn damit bei Weitem noch keine Entscheidung über eine Produktionseinschränkung gefallen ist - wir rechnen vielmehr damit, dass die Preis-Tauben Saudi Arabien, Kuwait und Vereinigte Arabische Emirate dem skeptisch gegenüber stehen - dürfte eine zunehmende Diskussion in diese Richtung das Abwärtspotenzial der Ölpreise einschränken.

Der nigerianische Ölminister hält das Ziel, in 2010 eine Förderkapazität von 4 Mio. bpd zu erreichen, für nicht unrealistisch. Das westafrikanische Land fördert derzeit rund 2,3 Mio. bpd. Rund 1 Mio. bpd zusätzlich sieht Odein Ajumogobia als kurzfristig realisierbar an, wenn sich die nach seinen Worten stabilisierende Sicherheitslage bewahrheitet (ca. 0,5 Mio. bpd) bzw. technische und finanzielle Probleme bei einigen anderen Projekten (ebenfalls ca. 0,5 Mio. bpd) behoben sind. Außerdem verzeichnet das Land starke Explorationsaktivitäten und eine Reihe neuer Ölfelder befindet sich in der Entwicklung. Allein letztere sollen bis 2010 zusätzliche Kapazitäten von knapp 1,2 Mio. bpd schaffen.

Unterstützung fanden die Ölnotierungen in der vergangenen Woche durch die Meldung, dass Syncrude Canada die Produktion im nördlichen Teil des kanadischen Bundesstaates Alberta wegen eines kräftigen Kälteeinbruches (-40°C) einstellen musste. Das betroffene Projekt hat eine Kapazität von 350 Tsd. bpd. Andere Ölsand-Produzenten, wie Royal Dutch Shell und Suncor, befinden sich dagegen weiterhin in der Produktion. Kanada ist der wichtigste Öllieferant für die USA, sodass eine länger andauernde Auszeit des Projektes die Rohöl-Lagerbestände der Vereinigten Staaten belasten könnte.

© Andy Sommer

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.