Oil Markets Weekly

15.01.2008 | Andy Sommer

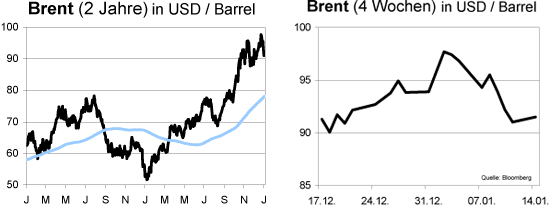

Ölpreisentwicklung

ÖlpreisentwicklungTrotz einer insgesamt schwächeren Entwicklung hat die 90 USD-Marke bei Brent und WTI auch in der vergangenen Woche gehalten. Unterstützt wurden die Notierungen durch neue Spannungen zwischen den USA und dem Iran. Nach einem Zwischenfall auf der für Ölexporte wichtigen Seefahrtsstrasse von Hormus, bei dem nur knapp ein Feuergefecht verhindert werden konnte und gegenseitigen Beschuldigungen wurde der Ton zwischen beiden Staaten zunehmend rauer. Die anhaltenden Attacken in Nigeria und damit verbundene Ängste über mögliche Lieferunterbrechungen stützten die Notierungen ebenso wie die erneut schwachen US-Lagerbestandsdaten. Im späten Mittwochshandel setzte dann die Talfahrt von WTI und Brent ein. Die wieder stärker in den Fokus gerückte Angst über eine mögliche Rezession in den USA, angefacht u. a. durch den US-Notenbankchef Ben Bernanke, überwog dann doch die zumeist bullischen Marktnachrichten. WTI notiert, nach einem Wochenhoch von 98,40 USD, im frühen Montagshandel um die 93 USD und Brent rutschte von 97,48 USD auf knapp 92 USD heute Morgen.

Wir halten an unserer Sichtweise fest, dass der starke Anstieg der Ölnotierungen seit Anfang Oktober in diesem Ausmaß fundamental nicht gerechtfertigt ist. Mit Blick auf die Angebots- und Nachfrage-Entwicklung zeichnet sich eine leichte Entspannung in den nächsten Monaten ab. Berichte weisen auf ein deutlich höheres Exportvolumen der OPEC in diesen Tagen hin, mehrere neue Projekte in Nicht-OPEC-Staaten gehen in Betrieb und die bestehenden Unsicherheiten bezüglich der US-Konjunktur (und damit der US-Energienachfrage) sprechen für eine Korrektur.

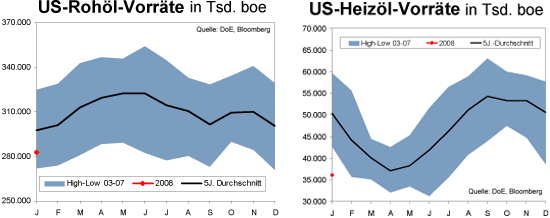

US-Lagerbestände

Die US-Rohöl-Vorräte sind zum achten Mal in Folge gefallen. Die Bestände reduzierten sich um 6,8 Mio. boe auf aktuell 282,8 Mio. boe. Das derzeitige Niveau entspricht dem tiefsten Stand seit Oktober 2004. Die Analystenschätzungen waren von einem weit weniger starken Rückgang ausgegangen. Die Gründe für die abermalige Reduzierung sind die gesunkenen Importe und die gestiegene Raffinerieauslastung. Die Öleinfuhren reduzierten sich um 203 Tsd. bpd auf 9,8 Mio. bpd. Hauptursache dafür war die Schließung wichtiger mexikanischer Exporthäfen aufgrund von schlechtem Wetter. Die Raffinerieauslastung legte um 1,9 Prozentpunkte auf 91,3% zu. Die US-Rohöl-Bestände liegen jetzt 10,1% (31,8 Mio. boe) unterhalb ihres Vorjahresniveaus sowie aktuell 4,9% unter ihrem 5-Jahres-Mittel.

Die Destillate-Bestände sind um 1,5 Mio. boe auf 128,7 Mio. boe gestiegen. Die Heizöl-Vorräte konnten sich hingegen ihrem Abwärtstrend nicht entziehen. Die Bestände sind in der Woche zum 4. Januar um 2,3 Mio. boe auf aktuell 36,1 Mio. boe gefallen. Der Grund für den erneuten Rückgang war eine Kaltfront, die besonders den heizölabhängigen Nordosten der Vereinigten Staaten getroffen hatte. Derzeit liegen die Vorräte 39,8% (23,8 Mio. boe) unter ihrem Vorjahreswert und 28,3% unter ihrem 5-Jahres-Mittel.

Die Benzin-Vorräte haben sich in der vergangenen Woche um 5,3 Mio. boe auf 213,1 Mio. boe erhöht. Als Grund für den erneuten Anstieg kann u. a. die Abnahme der Benzinnachfrage nach der Weihnachtszeit genannt werden. Die Vorräte in den Benzin-Lägern liegen nur marginal (0,1% bzw. 200 Tsd. boe) unterhalb ihres Vorjahrswertes.

Weitere Informationen

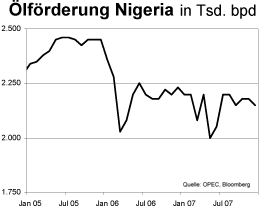

Nach relativer Ruhe in den vergangenen Monaten ist das Thema Nigeria wieder an den Ölmärkten angekommen. Die Risikowahrnehmung der Marktakteure wurde zuletzt durch mehrere Angriffe auf Schiffe der Ölindustrie sowie Warnungen der Aufständischen vor bevorstehenden weiteren Attacken erhöht. Bislang führten diese Anschläge zwar nicht zu neuen Produktions- oder Exportausfällen, ein derartiges Szenario würde jedoch die Risikoprämie in den Ölpreisen weiter aufblähen. Obwohl Royal Dutch Shell Anfang Januar 2008 wieder einen Teil des Forcados-Ölfeldes in Betrieb nehmen konnte (rund 100 Tsd. bpd), befinden sich nach verschiedenen Attacken seit 2003 bzw. Anfang 2006 noch immer Förderkapazitäten von knapp 550 Tsd. bpd, rund 20% der Gesamtkapazität des westafrikanischen Landes, außer Betrieb.

© Andy Sommer

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.