Agrar: Intakter Aufwärtstrend bei Weizen

03.12.2007 | Manfred Wolter

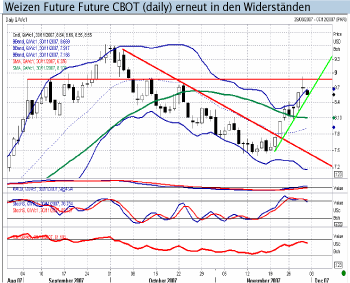

Weizen zurück auf der Überholspur

Weizen zurück auf der ÜberholspurBereits in der Vorwoche glänzte Weizen mit der besten Performance aller beobachteter Commodities in Höhe von mehr als 10% und beendete damit eine sechswöchige Konsolidierungsphase. In der zurückliegenden Woche lag die Performance dann in der Spitze erneut bei knapp 8% und am Freitag waren es dann immer noch knapp 4%, die nach Rückkehr in das Bollinger Band auf Tagesbasis übrig blieben.

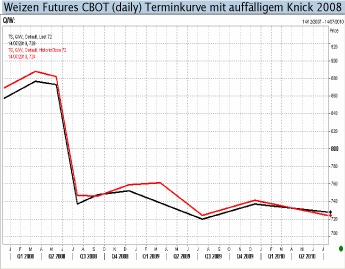

Terminkurve deutet auf Entspannung in 2008

Auf den ersten Blick mag der deutliche Abstand zum bisherigen Allzeithoch eines front month vom 28. September bei 9,62 USD/bushel beruhigen, aber beim Blick auf die Terminkurve der Futureskontrakte an der CBOT deutet vorerst nichts auf Entspannung: Der Dezemberkontrakt läuft in knapp 2 Wochen aus und der Märznachfolger notiert aktuell bei ca. 20 USc im Contango. Trotzdem hat er zumindest sein Kontrakthoch bei 9,67 USD/bushel noch nicht erreicht, was aber für den darauf folgenden Maikontrakt nicht gilt: Letzterer hat sein Septemberhoch schon überwunden und lieferte gerade ein neues Kontrakthoch bei 9,02 USD/bushel. Der eigentlich spannende Bereich der Terminkurve beginnt jedoch nach diesem Termin, denn der nachfolgende Julikontrakt liegt mit knapp 7,50 USD/bushel auf einem ganz anderen Niveau und tief in der Backwardation. Der Markt spielt also für das neue Erntejahr eine deutliche Entspannung. Allerdings ist die durch die Terminkurve vorgezeichnete Korrektur von knapp 20% ab Mitte 2008 durch das Beispiel des laufenden Jahres zu relativieren. Denn gerade in der Jahresmitte 2007 (von Anfang April bis Ende September) legte Weizen um über 120% zu.

Preistrend mittelfristig kaum umkehrbar

Schaut man sich die Volatilität der globalen Weizenproduktion einerseits und der entsprechenden Lagerbestände andererseits an, so ist zwar vorstellbar, dass die, Preise im Zuge des Anbauflächenroulettes und möglicher Wetterturbulenzen mit der Ernte 2008 wieder unter Druck geraten. Aber die Vorräte sanken nach Prognosen des USDA in den letzten beiden Jahren um über 25% auf ca. 110 Mio. Tonnen (den niedrigsten Stand seit 32 Jahren) und das mittelfristige Bild der Produktionsschwankungen deutet nicht darauf, dass in absehbarer Zeit wieder Preise unter 4 USD/bushel oder unter 3 USD/bushel (wie vor knapp zwei Jahren) erreicht werden.

© Manfred Wolter

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.