Oil Markets Weekly

27.11.2007 | Andy Sommer

Ölpreisentwicklung

ÖlpreisentwicklungDer Kampf mit der 100 USD-Marke an den Ölmärkten geht weiter. Trotz zunehmender Anzeichen für eine Abschwächung der US-Konjunkturdynamik kletterten Brent und WTI in der vergangenen Woche per saldo erneut kräftig. Neben dem bekannten - und von uns nach wie vor nicht unterstützten - Argument des schwachen US-Dollars trieben rückgängige US-Lagerbestände und Vorhersagen kälterer Temperaturen im Nordosten der USA die Preise. Wir halten an unserer Sichtweise fest, dass der starke Anstieg der Ölnotierungen seit Anfang Oktober in diesem Ausmaß fundamental nicht gerechtfertigt ist. Mit Blick auf die Angebots- und Nachfrage-Entwicklung zeichnet sich eine leichte Entspannung in den nächsten Monaten ab. Erste Berichte weisen auf ein deutlich höheres Exportvolumen der OPEC in diesen Tagen hin, mehrere neue Projekte in Nicht-OPEC-Staaten gehen in Betrieb und die bestehenden Unsicherheiten bezüglich der US-Konjunktur (und damit der US-Energienachfrage) sprechen für eine Korrektur. Aufgrund von spekulativen Zuflüssen ist kurzfristig ein Überschreiten der 100 USD-Marke allerdings nicht auszuschließen.

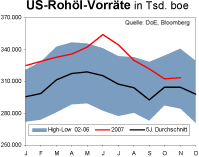

US-Lagerbestände

Die US-Rohöl-Vorräte sind in der vergangenen Woche überraschend kräftig um 1,1 Mio. boe (0,3%) gefallen. Dies lag vor allem an den rückläufigen Importen, die um 0,67 Mio. bpd auf 9,82 Mio. bpd zurückgingen. Wir führen dies auf geringere Einfuhren aus Mexiko zurück, wo die Wiederherstellung der Betriebsbereitschaft nach den Stürmen der letzten Wochen zuletzt zu einer Welle an Verschiffungen geführt hatte, was sich jetzt normalisiert. Gleichzeitig hatte schlechtes Wetter zeitweise für Behinderungen bei der Anlandung von Tankern an der US-Golf-Küste gesorgt. Berichten zufolge sollen sich die Exportaktivitäten der OPEC-Staaten in Richtung der westlichen Konsumentenländer in den letzten Wochen jedoch deutlich erhöht haben, sodass ab Mitte Dezember wieder mit höheren Importen gerechnet werden kann. Aktuell liegen die Vorräte 8,1% (27,5 Mio. boe) unterhalb des Vorjahresniveaus, aber noch immer knapp 3% über dem 5-Jahres-Mittel.

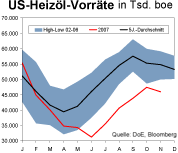

Auch die Destillate-Bestände fielen stärker als prognostiziert und gingen um 2,4 Mio. boe (2,1%) zurück. Vorhersagen einer Kaltfront im Nordosten der USA sorgten hier für eine höhere Nachfrage nach Heizöl. Die Situation der Heizöl-Läger ist mit einem Defizit von 23,6% (14 Mio. boe) zum Vorjahr nach wie vor kritisch, sollte der Winter überdurchschnittlich kalt ausfallen. Bisher gehen die Langfrist-Prognosen der Meteorologen jedoch von einem recht milden Winter aus. Außerdem liegt die Vorratsreichweite der Destillate mit 30,6 Tagen auf "Normal"-Niveau und eine zunehmende Raffinerieauslastung sollte das Angebot in den nächsten Wochen weiter erhöhen.

Die Benzin-Vorräte haben sich um 0,2 Mio. boe (0,1%) erhöht. Die Nachfrage der vergangenen vier Wochen drehte im Durchschnitt zwar wieder leicht in die Wachstumszone (+0,5%). Die schwächelnde Konjunktur mit dem "Schock" aus deutlich teureren Immobilienfinanzierungen infolge der Subprime-Krise und dem hohen Benzinpreis-Niveau dürfte die Nachfrage aber auch in den kommenden Monaten belasten.

Weitere Informationen

Im Vorfeld der kommenden OPEC-Konferenz am 5. Dezember kommentieren die Offiziellen wieder verstärkt Fragen nach dem Bedarf einer erneuten Output- Erhöhung. Überwiegend herrscht dabei weiterhin die Auffassung, dass das Angebot ausreicht, um die Nachfrage des Marktes vollständig zu befriedigen. US-Energieminister Sam Bodman forderte das Kartell jedoch auf, die Produktion zu steigern, um für eine Abkühlung der Ölpreise zu sorgen. Neben der Frage nach der Fördermenge wird auch das Thema US-Dollar als Preiswährung für die Öllieferungen des Kartells auf der Konferenz diskutiert werden. Wir sind weiterhin der Auffassung, dass es hierbei insbesondere durch den Einfluss Saudi Arabiens nicht zu einer schnellen Änderung der Marktusancen kommen wird, wie es der Iran und Venezuela befürworten.

Angesichts der steigenden Rohölpreise, der mittelfristigen Perspektiven einer zunehmenden Abhängigkeit von den Ölimporten aus politisch unsicheren Ländern und der Anstrengungen zum Klimaschutz treibt die EU die Entwicklung regenerativer Energien weiter voran. So hat die Gemeinschaft angekündigt, den Anteil erneuerbarer Energien am gesamten Energieverbrauch bis 2020 von derzeit 8,5% auf 20% steigern zu wollen. Dabei sollen die 27 Mitgliedsstaaten ihre Beiträge um jeweils 5,75 Prozentpunkte erhöhen; die weiteren 5,75 Prozentpunkte

sollen nach derzeitigen Planungen teilweise auf Basis des BIP des Landes verteilt werden.

Gleichzeitig denkt die EU in diesem Zusammenhang über die Einführung eines Handelssystems für diese Rechte bzw. Verpflichtungen nach. Deutschland will als Teil zur Zielerreichung die Beimischungsgrenzen von Biokraftstoffen zum fossilen Kraftstoffpool von aktuell rund 5% auf 10% in 2010 und 20% in 2020 erhöhen, Schadstoffeinsparpflichten einführen und Importe qualitativ einschränken. Gleichzeitig wird vom Finanzministerium an der Planung festgehalten, die Steuervorteile für Biodiesel und Bioethanol zum 1. Januar 2008 weiter zu reduzieren. Zusammen mit dem Agrarministerium weisen Industrieverbände allerdings daraufhin, dass dadurch die ohnehin in Schwierigkeiten steckende deutsche Biokraftstoffindustrie weiter geschwächt würde und die für die Pflichtbeimischung nötigen Kraftstoffmengen aus dem subventionierten Ausland importiert würden. Die Entscheidung in diesem Zusammenhang ist somit noch nicht endgültig gefallen.

© Andy Sommer

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.