Oil Markets Weekly

20.11.2007 | Andy Sommer

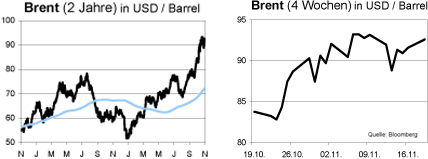

Ölpreisentwicklung

ÖlpreisentwicklungIn einer turbulenten Woche haben sich Brent und WTI oberhalb der 90 USD-Marke gehalten. Zunächst sorgten kräftige Kürzungen der Nachfrageprognosen durch die IEA sowie überraschend gestiegene US-Rohöl-Vorräte für Gewinnmitnahmen. Die Diskussion um die Einführung eines Währungskorbs als Preisbasis für OPEC-Öl hat im Zuge einer weiteren Abschwächung des US-Dollars jedoch als Unterstützung für die Notierungen fungiert. Mit aktuell knapp 95 USD (WTI) bzw. 93 USD (Brent) bleibt die magische 100 USD-Marke in Reichweite. Nach wie vor sehen wir das derzeitige Preisniveau jedoch nicht als fundamental gerechtfertigt an und gehen für die nächsten Wochen von einer Korrektur aus.

Wir haben in der vergangenen Woche ein Mark-to-Market für unsere Ölpreisprognosen 2007 vorgenommen und auch die Erwartungen für 2008 überarbeitet. In diesem Zusammenhang wurde die Brent-Durchschnittsprognose für das laufende Jahr von 66,40 USD auf 72,00 USD und für 2008 von 65,00 USD auf 70,00 USD angehoben. Genaueres zu diesem Thema finden Sie in diesem Oil Markets Weekly.

US-Lagerbestände

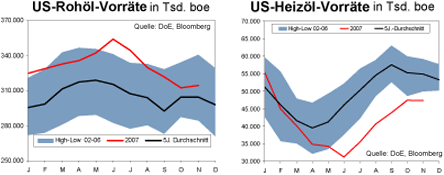

Die US-Rohöl-Vorräte sind in der vergangenen Woche überraschend angestiegen. Insbesondere der Sprung der Importe um 0,8 Mio. auf 10,5 Mio. bpd sorgte für einen Zuwachs der Lagerbestände um 2,8 Mio. auf 314,7 Mio. boe. Das Defizit zum Vorjahr liegt damit bei 21,3 Mio. boe. Gegenüber dem 5-Jahres-Mittel zeigt sich aber nach wie vor ein Überschuss, der sich jetzt auf 10,0 Mio. boe beläuft. Wir gehen davon aus, dass sich das erhöhte Importvolumen mit der Widerherstellung der Lieferfähigkeit Mexikos nach dem Überwinden der jüngsten Sturmschäden begründen lässt und damit teilweise nachhaltig sein sollte. Eine allmählich wieder ansteigende Raffinerienachfrage insbesondere, wenn BPs 470 Tsd. bpd-Raffinerie in Texas City Ende November zurück in den Produktionsprozess kommt dürfte diese Entwicklung jedoch in den nächsten Wochen kompensieren. Per saldo rechnen wir zunächst mit weiteren Bestandsabbauten, die allerdings nicht ausreichen sollten, um die Vorräte deutlich unter das 5-Jahres-Mittel zu drücken.

Die Destillate-Bestände fielen mit einem Minus von 2,0 Mio. boe auf 133,4 Mio. boe stärker als prognostiziert. Vorhersagen einer ersten Kaltfront in den USA sorgten hier für eine höhere Nachfrage nach Heizöl, die auch von der um 1,5 Prozentpunkte auf 87,7% verbesserten Raffinerieauslastung nicht vollständig gedeckt werden konnte. Mit einer Reichweite von 28,3 Tagen und einem Defizit zum Vorjahr von 1,6 Mio. boe sind die Destillate-Läger u.E. jedoch für einen normalen Winter ausreichend gefüllt, zumal eine anziehende Raffinerieaktivität in den nächsten Wochen zu einem nochmals steigenden Ausstoß führen sollte. Allerdings ist die Situation der reinen Heizöl-Läger mit einem Defizit von 21,6% (13 Mio. boe) nach wie vor kritisch, sollte der Winter überdurchschnittlich kalt ausfallen. Die Benzin-Vorräte haben sich um 700 Tsd. boe auf jetzt 195,0 Mio. boe erhöht. Die Nachfrage lag in den vergangenen vier Wochen im Durchschnitt um 0,1% unter dem Vorjahreszeitraum. Die schwächelnde Konjunktur und das hohe Preisniveau dürften den Benzin-Bedarf auch in den kommenden Wochen belasten.

Weitere Informationen

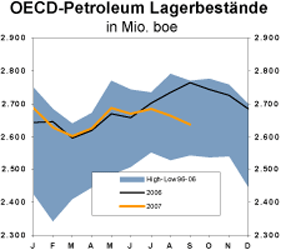

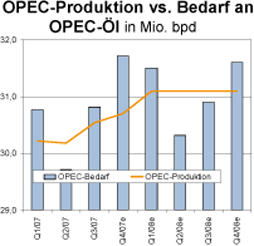

Die wichtigste Nachricht aus dem jüngsten Monatsbericht der IEA ist die deutliche Revision der Nachfrageprognose. Demnach schlägt sich der Anstieg der Rohölpreise der vergangenen Jahre langsam im globalen Ölbedarf nieder, insbesondere in den OECD-Staaten. Für das Gesamtjahr 2007 geht die Agentur nun von einer Nachfrage von 85,8 Mio. bpd (zuvor: 85,9 Mio. bpd) und für 2008 von 87,7 Mio. bpd (88,0 Mio. bpd) aus. Den Bedarf an OPEC-Öl sieht die IEA im laufenden 4. Quartal durch die Revisionen nur noch bei 31,7 Mio. bpd und in 2008 zwischen 31,0 und 31,3 Mio. bpd. Die Produktion des Kartells im Oktober beziffert die IEA auf 31,2 Mio. bpd, einem Zuwachs um 0,4 Mio. bpd, der in erster Linie durch die beiden nicht an Quoten gebundenen Länder Angola und Irak getragen wurde. Global stieg das Angebot um 1,4 Mio. bpd, was allerdings nicht ausreichte, um den saisontypischen Sprung der Nachfrage auszugleichen. Ersten Informationen zufolge sanken die Petroleum-Vorräte in den OECDLändern im Oktober um 21 Mio. boe nach 29,5 Mio. boe im September. Die Vorratsreichweite rutschte damit knapp unter den 5-Jahres-Durchschnitt von 52,8 Tagen.

Erwartungsgemäß hat die OPEC auf ihrem Gipfeltreffen in Saudi Arabien am vergangenen Wochenende keine Beschlüsse bezüglich der Ölproduktion gefasst. Im Vorfeld erklärten verschiedene Mitglieder des Kartells erneut, zusätzlichem Angebot stünde keine Nachfrage gegenüber und die Preisentwicklung der vergangenen Wochen wäre hauptsächlich auf Engpässe im Raffineriesektor, geopolitische Faktoren und spekulative Einflüsse zurückzuführen. Uneinigkeit gab es dagegen in der von Iran und Venezuela eingeworfenen Frage nach der Einführung eines Währungskorbs als Preisbasis für OPEC-Öl. Die Mitglieder verständigten sich, das Thema ebenso wie eine Erhebung der Situation an den Ölmärkten auf dem nächsten regulären Treffen Anfang Dezember zu erörtern. Durch die Schwäche des US-Dollars stagnierten die Einnahmen der OPECLänder in den ersten zehn Monaten des Jahres 2007trotz eines höheren Produktionsvolumens und der gestiegenen Preise. Auf dem Gipfeltreffen wurde zudem Ecuador als 13. Mitglied offiziell in die OPEC aufgenommen. Das Land produziert aktuell rund 500 Tsd. bpd.

Ölpreisprognose 2008: Fortsetzung der Rallye fundamental nicht gerechtfertigt

Die Ölpreise sind in den vergangenen drei Monaten nochmals stark angestiegen. Teilweise ist diese Bewegung auf fundamentale Faktoren zurückzuführen. So nimmt die globale Nachfrage saisontypisch seit Jahresmitte kräftig zu, während das Angebot stagnierte bzw. sogar leicht zurückging. Entsprechend sanken die Lagerbestände in den OECD-Ländern von einem deutlichen Überschuss im Januar auf ein im 5-Jahres-Vergleich normales Niveau im September. Ersten Indikationen zufolge setzte sich dieser Trend im Oktober fort. Der dadurch entstehende Aufwertungsdruck wurde durch geopolitische Krisen (Iran, Türkei) noch verstärkt. Allerdings halten wir die Preisreaktion mit einem Anstieg um über 30% innerhalb von drei Monaten auf nahezu 100 USD für stark übertrieben. Auch das Argument, der schwache US-Dollar würde die Ölnachfrage aus anderen Regionen beschleunigen, ist u.E. nicht stichhaltig, da sich Rohöl in anderen Währungen ebenfalls deutlich verteuerte (z.B. in Euro: +20%).

Der Preissprung dürfte sich in den kommenden Quartalen negativ auf die Ölnachfrage der OECD-Staaten auswirken. Auch die zyklische Abschwächung der Konjunktur in den USA wird u.E. ihre Spuren hinterlassen. Gleichzeitig wachsen jedoch die Volkswirtschaften der meisten Schwellenländer weiterhin mit einem sehr hohen Tempo und treiben damit deren Energiebedarf. Außerdem sollte der bevorstehende Winter auf der Nordhalbkugel die Ölnachfrage nach oben treiben, wenn dieser nicht erneut so mild ausfällt wie 2006/2007. Vor diesem Hintergrund rechnen wir für 2008 mit einem Wachstum der globalen Ölnachfrage von 2,0% (+1,7 Mio. bpd).

Auf der Angebotsseite dürfte sich die Situation im Laufe der nächsten Monate etwas entspannen. So hat die OPEC ihr Produktionsziel zum 1. November um 500 Tsd. bpd angehoben und die zu Ende gehende Sturmsaison im Golf von Mexiko sollte die Förderung in der Region stabilisieren. Gleichzeitig stehen eine Reihe neuer Ölfelder im Golf von Mexiko, Brasilien, Norwegen und den ehemaligen sowjetischen Republiken zur Inbetriebnahme an. Gemeinsam mit ebenfalls zunehmenden Kapazitäten der OPEC und der Biokraftstoff-Produzenten dürfte dies ausreichen, um die zusätzliche Nachfrage zu kompensieren.

Nach dem starken Preisanstieg im Laufe des Jahres 2007 rechnen wir für die kommenden Monate mit Gewinnmitnahmen. Insgesamt gehen wir für das Jahr 2008 weiterhin von einer nahezu ausgeglichenen Angebots-/Nachfragebilanz aus, was fundamental einer leichten Entspannung gegenüber 2007 entspricht. Wir halten vor diesem Hintergrund an unserer Sichtweise einer fairen Range für die Ölpreise von 60 bis 80 USD fest und gehen von einem Jahresdurchschnittspreis für Brent von 70 USD (bisher: 65 USD) aus. Risiken für diese Prognose sind unverändert geopolitischen Einflüsse, extreme Witterungsbedingungen und Cashflows spekulativer Investoren, die auch zukünftig für eine hohe Volatilität an den Ölmärkten sorgen dürften.

© Andy Sommer

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.