Oil Markets Weekly

25.09.2007 | Andy Sommer

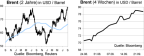

Ölpreisentwicklung

ÖlpreisentwicklungDie Rekordjagd an den Ölmärkten setzte sich in der vergangenen Woche fort. Während Brent noch innerhalb unseres Prognose-Bandes von 70 bis 80 USD blieb, kletterte WTI in der Spitze bis auf über 84 USD je Barrel. Treiber dieser Entwicklung waren Produktionsausfälle im Golf von Mexiko, wo die Unternehmen Förderanlagen angesichts eines drohenden Sturmes evakuieren mussten, der wiederkehrende Konjunkturoptimismus nach der überraschend deutlichen Leitzinssenkung der Fed sowie die wieder aufkeimenden politischen Ängste mit den Brennpunkten Mexiko, Nigeria und Iran.

Wir halten an unserer Sichtweise fest, dass der starke Anstieg der Ölpreise in den vergangenen vier Wochen in diesem Ausmaß nicht gerechtfertigt ist. Zwar verschärft sich die fundamentale Situation mit Blick auf die Angebots- und Nachfrage-Prognosen für das vierte Quartal. Die Bereitschaft der OPEC, dem Markt früher als bislang erwartet mehr Öl zur Verfügung zu stellen, und die u.E. weiterhin bestehenden Unsicherheiten bezüglich der US-Konjunktur (und damit der US-Energienachfrage) begrenzen jedoch den Aufwertungsbedarf. Wir gehen daher von einem Halten der 80 USD-Marke als obere Begrenzung unserer kurzfristigen Preis-Range für Brent aus und können uns im Zuge von Gewinnmitnahmen und einer kurzfristig rückläufigen Raffinerienachfrage sogar einen recht deutlichen Rücksetzer vorstellen.

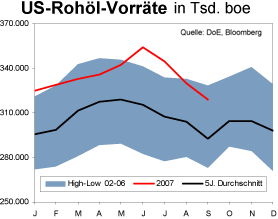

US-Lagerbestände

Auch in der vergangenen Woche sind die US-Rohöl-Vorräte stärker gefallen als prognostiziert. So reichten der Zuwachs der Importe (+0,2 auf 9,8 Mio. bpd) und der Rückgang der Raffinerieauslastung (-0,9 Prozentpunkte auf 89,6%) nicht aus, um die verbliebene Rohöl-Nachfrage zu decken. Die Lagerbestände schrumpften daher um weitere 3,9 Mio. boe (-1,2%). Verglichen mit dem Vorjahresniveau entspricht dies einem Rückgang von knapp 2%; auf Basis der Vorratsreichweite (20,7 vs. 20,2 Tage) und des 5-Jahres-Mittels (+9,0%) ist die aktuelle Situation jedoch weiterhin deutlich weniger dramatisch als die jüngste Preisbewegung impliziert. Sicherlich ist davon auszugehen, dass die zunehmende Nachfrage im Laufe des vierten Quartals auch in diesem Jahr das verfügbare Angebot übersteigt und damit zu weiteren Bestandsreduzierungen führt. Selbst ein Rückgang bis an den unteren Rand der historischen Range halten wir für möglich allerdings ist dies u.E. in den inzwischen erreichten Preisniveaus mehr als ausreichend eingepreist.

Trotz des genannten Rückgangs der Raffinerieauslastung stiegen die Produktvorräte in der vergangenen Woche an. Die Benzin-Vorräte kletterten um 0,4 Mio. boe (+0,2%), was insbesondere den typischen Nachfrageeinbruch nach dem Ende der Driving Season widerspiegelt.