Oil Markets Weekly

07.08.2007 | Andy Sommer

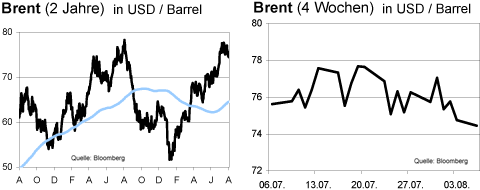

Ölpreisentwicklung

ÖlpreisentwicklungDer unerwartet starke Rückgang der US-Rohöl-Vorräte hat WTI am vergangenen Mittwoch kurzzeitig auf ein neues Allzeithoch bei 78,77 USD getrieben. Dann sorgten jedoch Gewinnmitnahmen und schwächere US-Konjunkturdaten für einen Rücksetzer unter die 75 USD-Marke.

Wir sind weiterhin der Auffassung, dass ein deutlicher Sprung über die alten Höchstpreise hinaus eine nochmals erheblich verschärfte Nachrichtenlage benötigen würde. Diese könnten von Stürmen im Atlantik, weiteren kräftigen Bestandsabschmelzungen bei den Rohöl-Vorräten oder einer Eskalation in den politischen Krisengebieten (Iran, Nigeria) ausgehen. Wir rechnen zunächst mit einem Verbleiben der Ölpreise oberhalb von 70 USD und damit in Reichweite der Rekordmarken.

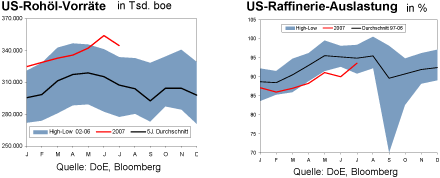

US-Lagerbestände

Ein kräftiger Sprung der Kapazitätsauslastung (+2,0 Prozentpunkte auf 93,6%) hat den Bedarf an Rohöl bei den Raffinerien in der vergangenen Woche deutlich ansteigen lassen. Da gleichzeitig die Importe leicht zurückgingen (-0,2 Mio. auf 10,2 Mio. bpd), schmolzen die amerikanischen Rohöl-Vorräte zuletzt um 6,5 Mio. boe (-1,9%) ab - erheblich stärker als erwartet. Obwohl die Läger noch immer rund 12% stärker gefüllt sind als im Juli-Durchschnitt der vergangenen fünf Jahre bestätigt uns die Entwicklung der letzten Wochen (-9,4 Mio. boe in vier Wochen) in unserer Auffassung, dass sich die fundamentale Situation der Ölmärkte verschärft. Wir haben in der Vergangenheit bereits mehrfach an dieser Stelle darauf hingewiesen, dass die OPEC ihr Angebot spätestens im vierten Quartal erhöhen muss, um einen Rutsch der Vorräte unter den langjährigen Durchschnitt und damit einen neuen Preisschub zu vermeiden. Der USEnergieminister Sam Bodman beziffert den Bedarf zusätzlicher Importvolumina, um einem Vorratsabbau zu begegnen, auf etwa 0,8 Mio. bpd.

Wir gehen davon aus, dass die OPEC reagieren wird, sobald auch andere Quellen - zum Beispiel die Monatsberichte der IEA - einen deutlichen Bestandsrückgang anzeigen. Aus diesem Grund halten wir das Potenzial für weitere Preissteigerungen vom jetzigen Niveau aus - von möglichen Einflüssen der Sturmsaison oder politischen Eskalationen abgesehen - für begrenzt. Die Produkt-Lagerbestände sind angesichts der höheren Raffinerieproduktion in der vergangenen Woche angestiegen und setzten damit ihre erwartete Normalisierung fort. Die Benzin-Vorräte liegen nach einem Plus von 0,6 Mio. boe (+0,3%) nur noch knapp 2% unter ihren 5-Jahres-Mittel und die Destillate befinden sich nach +2,9 Mio. boe (+2,3%) direkt auf dem Mehrjahres-Durchschnitt.

Allerdings haben die zuletzt deutlich gesunkenen Raffineriemargen Presseberichten zufolge bereits einige Raffineriebetreiber in Europa dazu bewogen, ihre Produktion zu kürzen. Auch die in der zweiten August-Hälfte beginnende Modernisierungssaison könnte Exporte in Richtung Nordamerika und damit weitere Bestandsaufbauten limitieren. Durch die Rückkehr einiger länger außer Betrieb befindlicher Raffinerien, wie z.B. der BP-Werke in Texas City und Whiting, rechnen wir jedoch mit beständig hohen Auslastungsraten von über 90% über die kommenden Wochen, was die nach wie vor etwas dünnen Heizöl-Bestände verbessern sollte.

Weitere Informationen

Das Team der Colorado State University hat ihre Prognose für die diesjährige Hurrikan-Saison im Atlantik leicht nach unten revidiert. Die Wissenschaftler gehen jetzt von 15 tropischen Stürmen (bisher 17) aus, von denen acht (neun) Hurrikan-Stärke erreichen könnten, bei sogar vier (fünf) mit einer Stärke der Kategorie 3 (Windgeschwindigkeiten ab 177 km/h) oder mehr. Die Sturmsaison im Atlantik läuft offiziell seit dem 1. Juni und produzierte bisher glücklicherweise nur zwei Stürme, die in der Öl & Gas-Industrie keine Schäden verursachten.

Der Streit Russlands mit seinen Nachbarstaaten um Gaslieferungen geht in die nächste Runde. Weißrussland hatte die Zahlung von Verbindlichkeiten für Gaslieferungen vorübergehend aussetzen wollen, worauf Russland die Halbierung der Lieferungen androhte. Nachdem Minsk am Wochenende einen Teil der Schulden beglichen hat, liefert Moskau vorerst wieder in vollem Umfang. Da Weißrussland den Großteil der russischen Lieferungen in die westlichen Staaten Europas weiterleitet, könnte eine Lieferkürzung auch Auswirkungen auf Italien, Polen und andere Importländer haben. Derzeit sind die Erdgas-Lager nach dem milden Winter 2006/2007 jedoch relativ gut gefüllt, was die Auswirkungen zunächst begrenzen sollte.

© Andy Sommer

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.