Agrar: Der Sektor zieht weiter aufwärts

25.05.2009 | Manfred Wolter

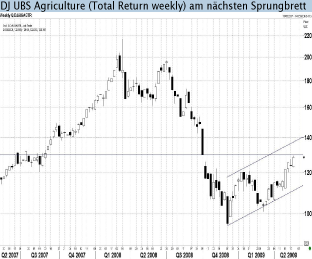

Keine Zeit für eine Konsolidierung

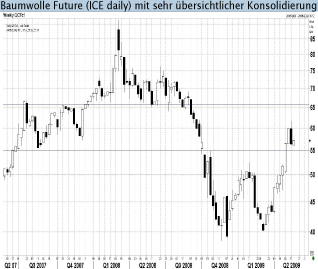

Keine Zeit für eine KonsolidierungEine Woche nach dem Beginn einer potenziellen Konsolidierungspause scheint sich der Markt mit einem Pull Back an den ehemaligen Widerstand zu begnügen und zieht schon wieder kräftig an. Abgesehen vom Hafer Future, der mit 9,4% gerade einen Teil seiner Nachzüglermentalität aufgab, den wir aber nicht offiziell analysieren, erreichten die Agrar- und Soft Future nicht ganz die Werte des Energiesektors, lieferten aber ebenfalls deutliche Steigerungen zwischen knapp 2% (Baumwolle Future) und gut 6% (Weizen Future). Technisch ist nun auch der DJ UBS (ex AIG) Subindex Getreide an dem markanten Niveau vom Beginn des Oktobers angekommen, so dass jetzt auf allen Ebenen der Startschuss für einen weiteren Rallyeschub in Reichweite kommt. Bei den Intermarket Einflüssen fällt insbesondere der schwache USD als Preistreiber auf, aber auch die Aktienhändler scheinen keine größeren Konjunktur- und damit Nachfrageschwäche zu sehen und die lang laufenden Renten Futures indizieren eher Inflationssorgen - alles Punkte, die nicht gerade für Entspannung bei den Rohstoffen sorgen.

China gibt Baumwollreserven frei

Am Freitag begann China, der weltweit größte Baumwollproduzent und -konsument, mit dem Verkauf staatlicher Baumwollreserven an inländische Verarbeitungsbetriebe, wobei die knapp 9.000 Tonnen eher den Blick auf die wahren Dimensionen der staatlich gesteuerten Transaktionen verschleiern: Um den inländischen Farmern bei einbrechender Nachfrage zu helfen, kaufte der Staat seit Oktober gut 2,7 Mio. Tonnen oder ca. 36% der letzten Ernte auf und möchte nun gut 1,5 Mio. Tonnen wieder in den Wirtschaftskreislauf schleusen. Diese Aktivitäten fallen gemäß USDA mit einer rückläufigen Anbaufläche von geschätzten 10% - 15%, einer rückläufigen Produktion von knapp 7,2 Mio. Tonnen nach 7,5 Mio. Tonnen und gesteigerten Importen von 38% (1,9 Mio. Tonnen) zusammen und sollen nach Einschätzung international tätiger Handelshäuser reichen, um den Bedarf der kommenden beiden Monate bis zur neuen Ernte im September zu decken. Während der nächst fällige Future Kontrakt in China unter Druck geriet, stieg der November Kontrakt weiter und bestätigt mit dieser Bewegung die potenzielle Unterdeckung ab Herbst.

Den deutlichen Angebotslücken steht aber andererseits im Jahr 2009 ein (unterstellter) Nachfrageeinbruch um 30% in China gegenüber, so dass bei spektakulären Eingriffen der Zentralregierung in einem sehr kleinen Markt mit deutlichem Durchgriff auf die Balance des Welthandels jederzeit heftige Verwerfungen bei den Preisen möglich sind.

© Manfred Wolter

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.