Agrar: USDA-Ausblick wie erwartet

18.05.2009 | Manfred Wolter

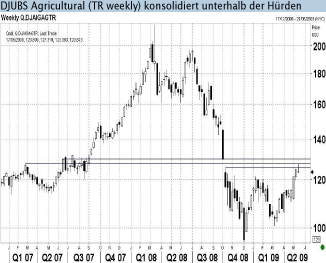

Konsolidierung in allen Segmenten

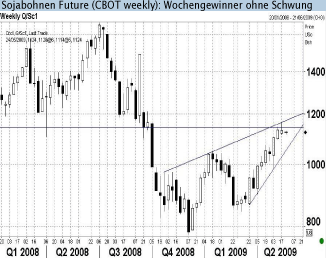

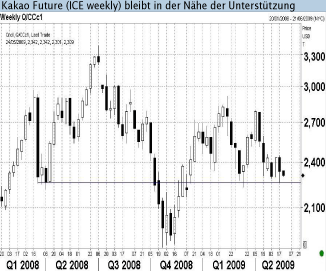

Konsolidierung in allen SegmentenWenn der Gewinner aller Rohstoff Futures aus Performanceperspektive 1,7% abliefert (Sojabohnen), lief die Woche nicht besonders bullish, aber dieses Fazit gilt nicht nur für Agrar und Softs. Am anderen Ende lag der Kakao Future an der ICE mit einem Minus von 6,7%, aber damit wurde nur das Plus der Vorwoche von knapp 8% nivelliert.

Auf der übergeordneten Indexebene haben mehrere technische Hürden erst einmal ihre Wirkung entfaltet und sorgen mindestens für eine Pause in der jüngsten Rallye. Unterstützt wird diese Entwicklung von den Intermarkets, denn die Euphorie bei Aktien, gepaart mit einem festeren Dollar und der Hoffnung, dass das konjunkturelle Tal vielleicht bereits durchschritten ist, erhält auch gerade einen kleinen Dämpfer. Die - historisch eher unübliche - streng positive Korrelation zwischen Aktien und Rohstoffen der letzten Monate könnte also weiter Gütigkeit besitzen. Die bindende Klammer der Nachfrageentwicklung in Abhängigkeit vom weiteren Verlauf der globalen Krise hat in denDiskussionen nicht an Aktualität eingebüßt.

USDA mit einem normalisierten Ausblick

In der vergangenen Woche erfolgte der erste Ausblick des US Landwirtschaftsministeriums auf das neue Erntejahr 2009/2010. Die schärfsten Änderungen gegenüber dem ursprünglichen Datenkranz gelten für Staaten und/oder Regionen und Rohstoffe, die aktuell von einer Ausnahmesituation betroffen sind wie z.B. Argentinien. Preis treibend wirkte z.B. bei Soja die extreme Trockenheit und die damit verbundene schlechte argentinische Ernte 2008/2009. Ein weiteres deutlich unterdurchschnittliches Erntejahr wird für Argentinien zwar nicht erwartet. Dennoch dürften die rund 13% rückläufigen Erträge (2008/2009 vs. 2007/2008) in Argentinien sich auch auf das laufende Erntejahr auswirken (rückläufig erwarteter Lagerendbestand für die USA) so dass das hohe Preisniveau bei Sojabohnen zunächst weiter Bestand haben dürfte.

Leichte Abweichungen zu dieser eingepreisten Situation gab es bei Weizen mit erhöhten Erwartungen zum Lagerendbestand 2008/2009 (167 Mio. Tonnen statt 158 Mio. Tonnen), während bei Mais eine umgekehrte Revision mit rückläufigem Lagerbestand erfolgte. Das mittelfristige Bild einer gut unterstützten Nachfrage wurde am Markt wie folgt skizziert: im laufenden Erntejahr verhindert die angespannte Situation bei Sojabohnen ein Abgleiten der Kurse des Mais Futures, während im kommenden Erntejahr die Andeutungen zu Verknappungen bei Mais eine nachhaltige Entspannung bei Sojabohnen erschweren werden.

© Manfred Wolter

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.