Industriemetalle: Überschießende Erholung?

20.04.2009 | Sven Streitmayer

Zunehmende Abkopplung der Metallmärkte

Zunehmende Abkopplung der MetallmärkteIn den vergangenen beiden Handelswochen setzte sich der seit Februar zu beobachtende Aufwärtstrend der Industriemetallpreise mit unverminderter Dynamik fort. Als Haupttreiber erwiesen sich dabei v.a. der anhaltende Optimismus an den Aktienmärkten (S&P 500 mit sechs Wochengewinnen in Serie) sowie die steigenden Metallimporte Chinas (z.B. Kupfereinfuhren im März erneut mit Rekordwert). Mit Preissteigerungen von über 55% seit Anfang Januar zählen Kupfer und Blei zu den größten Gewinnern im bisherigen Jahresverlauf. Aberauch Zink (+26%), Zinn (+16%) und Nickel (+9%) weisen inzwischen signifikante Erholungsanzeichen auf. Auffällig ist dabei, dass die deutlichen Zugewinne an den Metallmärkten völlig unabhängig vom Geschehen in anderen Rohstoffsektoren wie bspw. Energie und Agrar stattfanden. In der Folge ist seit einigen Wochen eine zunehmende Abkopplung von Kupfer und Co. zu registrieren.

Preisrallye mit Vorsicht zu genießen

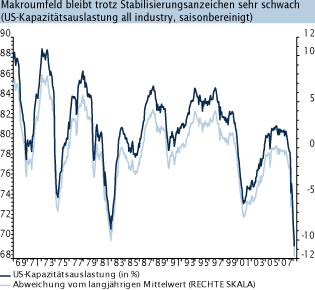

Im Unterschied zu den Bewertungen an den Aktienmärkten, die tendenziell einen gewissen Vorlauf zu der realwirtschaftlichen Entwicklung aufweisen, bewegen sich Rohstoffpreise (so auch Metalle) üblicherweise eher im Gleichschritt mit der Konjunktur. Mit Blick auf das (trotz erster Stabisierungsanzeichen) weiterhin äußerst schwache Makroumfeld (siehe z.B. Chart rechts) fällt eine Rechtfertigung für die extrem starke Rallye der Basismetalle daher schwer. Zu Skepsis hinsichtlich der Nachhaltigkeit der jüngsten Preisentwicklung mahnt auch der direkte Vergleich mit anderen Industrierohstoffen wie Öl (-3% seit Anfang 2009), Erdgas (-35%) oder Stahl (LME billets: -13%), welche bislang (wenn überhaupt) allenfalls Bodenbildungsversuche zeigten.

Kurzfristig Korrektur erwartet

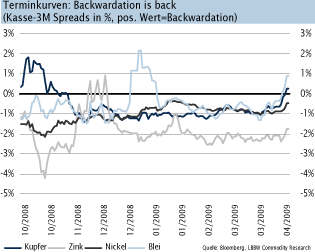

Eher bullishe Signale senden dagegen momentan die Terminmärkte. Denn mit Kupfer, Blei und Zinn weisen bereits drei der sechs LME-Metalle die für eine Knappheitssituation charakteristische Backwardation (Kassapreise> Terminpreise) auf. In Anbetracht der nach wie vor relativ hohen Lagerbestände an den Metallbörsen (S. 2) halten wir die derzeitige Terminkurvenstruktur jedoch für irreführend. Unter dem Strich spricht u.E. einiges dafür, dass die ausgeprägte Erholung einiger Metalle bereits zu weit gelaufen ist. Es würde uns daher nicht überraschen, wenn die jüngste Euphorie der Metallmarktakteure in den kommenden Wochen einen deutlichen Dämpfer erhielte. Dieser könnte bspw. durch eine erneute Korrektur an den Aktienmärkten oder aber eine nachlassende Importnachfrage Chinas ausgelöst werden. Von kurzfristigen Engagements würden wir daher vorerst Abstand nehmen.