Der Ölpreis steigt - aber profitieren können Anleger davon nicht

06.02.2009 | Eugen Weinberg

Dank der Entschlossenheit seitens der OPEC, diesmal den Preisrückgang mit starken Produktionskürzungen zu bekämpfen, dürfte sich der Ölpreis stabilisieren und mit einer allgemeinen Konjunkturbelebung zum Jahresende auf rund 70 USD steigen. Denn die Produktion wird dadurch noch schneller zurückgehen als die Nachfrage. Teilweise dürfte auch irrationales Verhalten der Anleger für die derzeitige Untertreibung am Ölmarkt verantwortlich sein. Dennoch können Anleger wegen der konvexen Form der Terminkurve kaum vom Preisanstieg profitieren, weil dieser bereits eingepreist ist.

Dank der Entschlossenheit seitens der OPEC, diesmal den Preisrückgang mit starken Produktionskürzungen zu bekämpfen, dürfte sich der Ölpreis stabilisieren und mit einer allgemeinen Konjunkturbelebung zum Jahresende auf rund 70 USD steigen. Denn die Produktion wird dadurch noch schneller zurückgehen als die Nachfrage. Teilweise dürfte auch irrationales Verhalten der Anleger für die derzeitige Untertreibung am Ölmarkt verantwortlich sein. Dennoch können Anleger wegen der konvexen Form der Terminkurve kaum vom Preisanstieg profitieren, weil dieser bereits eingepreist ist.Warum der Ölpreis trotz der Wirtschaftskrise steigen wird

Wir gehen davon aus, dass der Ölpreis trotz der weltweiten Konjunkturkrise und einer fallenden globalen Ölnachfrage nicht mehr deutlich zurückgehen und in den kommenden Monaten sogar steigen wird. Denn das Angebot dürfte deutlich stärker zurückgehen als die Nachfrage. Seit September letzten Jahres hat die OPEC Produktionskürzungen um 4,2 Mio. Barrel pro Tag beschlossen. Der zu erwartende Rückgang des Angebots dürfte den Ölmarkt wieder ins Gleichgewicht zu bringen, selbst wenn die Kürzungen nicht zu 100% umgesetzt werden und die Nachfrage aufgrund der Rezession in den Industrieländern und dem Wachstumseinbruch in den Schwellenländern kurzfristig weiter fällt.

Wir erwarten einen Rückgang der Ölnachfrage um 1,1 Mio. Barrel pro Tag in diesem Jahr, während das Angebot sogar um 3 Mio. Barrel pro Tag sinken dürfte. In der Folge sollten auch die zuletzt gestiegenen Lagerbestände wieder zurückgehen. Die rekordhohen US-Rohölvorräte in Cushing, dem Hauptumschlagspunkt für WTI-Rohöl, sind der Grund dafür, weshalb der WTI-Preis derzeit nach unten verzerrt ist.

Der in der Öffentlichkeit stark beachtete nächstfällige Terminkontrakt von WTI notiert schon seit einigen Wochen zwischen zwei und acht USD niedriger als der nächstfolgende Kontrakt und als der entsprechende Kontrakt für Rohöl der Sorte Brent, den wir derzeit eher als den repräsentativen Referenzkurs für den Ölpreis halten. Denn die Bewegungen bei WTI sind aufgrund der vollen Lagerbestände sehr erratisch geworden, welche nicht mehr die weltweite Angebots-/Nachfragesituation am Ölmarkt abbilden. So sprang der WTIÖlpreis am 20. Januar um fünf US-Dollar nach oben, weil der Februar-Kontrakt auslief und stattdessen der März-Kontrakt herangezogen wurde.

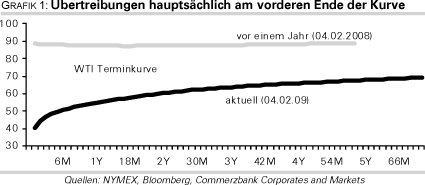

Aufgrund der guten Versorgungssituation befindet sich der Rohölmarkt aktuell in einem sog. Contango, wobei die Preise für die länger laufenden Kontrakte immer höher liegen und die Kurve eine konvexe Form hat (Grafik 1). Der Preisabstand ist mittlerweile so hoch, dass er nicht mehr durch die anfallenden Finanzierungs-, Lager- und Versicherungskosten erklärt werden kann.

Es gibt mehrere Gründe dafür, warum der Ölmarkt derzeit im Contango ist:

• 1) Die Rohöllager vor allem in den USA sind derzeit reichlich gefüllt. Die wöchentlich vom US-Energieministerium veröffentlichten kommerziellen Rohöllagerbestände liegen mit 346 Mio. Barrel nur noch 2% unter dem Hoch vom Sommer 2007 (Grafik 3). Allein seit Anfang des Jahres sind die US-Rohöllagerbestände um mehr als 27 Mio. Barrel gestiegen und befinden sich jetzt auf dem höchsten Niveau per Ende Januar seit 1984.

Die Lagerbestände in Cushing, dem Umschlagspunkt für WTI-Rohöl, stiegen auf zuletzt 34,3 Mio. Barrel, den höchsten Stand seit Beginn der Aufzeichnungen vor knapp fünf Jahren. Diese Konstellation setzt vor allem den nächstfälligen Terminkontrakt unter Druck und ist dafür verantwortlich, dass gerade das kurze Ende der Terminkurve sehr steil ist, denn der physische Bedarf an WTI ist derzeit gut gedeckt.

• 2) Der Markt geht davon aus, dass der Ölpreis mittel- bis langfristig deutlich höher liegen wird als aktuell. Grund für diese Erwartung ist die als glaubwürdig erachtete Politik der OPEC, mit deutlichen Produktionskürzungen den Ölpreis zu stabilisieren und mittelfristig wieder ein Preisniveau von 75 USD je Barrel zu erreichen. Ein derartiges Preisniveau wird von den OPEC-Produzenten als fair und notwendig angesehen, damit hinreichend in neue Förderprojekte investiert wird und damit ein langfristiges Gleichgewicht zwischen Angebot und Nachfrage gewährleistet ist. So sollten die Grenzkosten für die neuen Projekte, wie z.B. Ölsandfelder in Kanada oder Tiefseebohrungen an der Küste Brasiliens, aktuell oberhalb der 60 USD-Marke liegen.

Die Erwartung steigender Preise ist zusätzlich durch den deutlich erschwerten Zugang für die Ölgesellschaften zu frischem Kapital gerechtfertigt, der eine langfristige Verknappung des Angebots zur Folge haben dürfte. Auch führt die positive Einstellung vieler Marktteilnehmer zum Thema peak oil und die begrenzte Verfügbarkeit von konventionellen Ölreserven zu einem verstärkten Interesse an langlaufenden Öl-Kontrakten. Wie ein Vergleich mit der Situation im Vorjahr zeigt haben sich die langfristigen Preiserwartungen trotz der deutlich geänderten Marktlage nicht wesentlich verändert und die starken Bewegungen fanden fast ausschließlich am vorderen Ende der Kurve statt (Grafik 1).

• 3) Normalerweise besteht bei fundamental nicht erklärbaren Preisabweichungen der Anreiz zu Arbitrage-Geschäften entlang der Terminkurve, wodurch sich das Preisgefälle automatisch auf ein gerechtfertigtes Niveau zurückbildet und sich die Kurve verflacht.