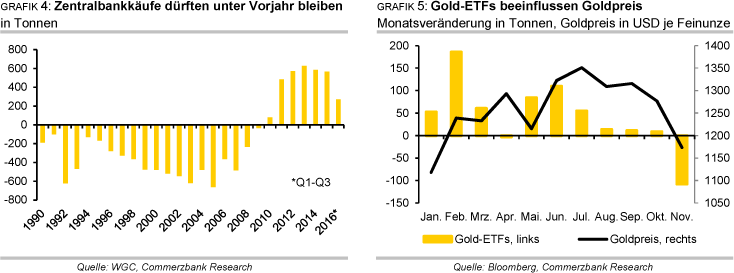

Deutlich schwächer entwickelte sich in diesem Jahr auch die Nachfrage der Zentralbanken, welche laut WGC in den ersten drei Quartalen um 33% gegenüber dem Vorjahr auf 271 Tonnen zurückging. Es dürfte daher nahezu unmöglich sein, die Käufe aus dem Vorjahr von 567 Tonnen auch nur annähernd zu erreichen (Grafik 4). Angesichts der gestiegenen Goldpreise, fallender Währungsreserven und des Abwertungsdrucks auf der heimischen Währung hielt sich insbesondere die chinesische Zentralbank mit Käufen merklich zurück.

Auch die russische Zentralbank kaufte in den ersten neun Monaten des Jahres erheblich weniger Gold. Wir erachten diese Schwäche nur als vorübergehend. Russland hat bereits im Oktober wieder deutlich mehr Gold gekauft. Aufgrund des weiterhin niedrigen Goldanteils in den Währungsreserven der Schwellenländer ist der Kauf von Gold aus Diversifikationsaspekten weiterhin naheliegend. Dazu passt auch das Ergebnis einer durch den WGC durchgeführten Befragung von 19 Zentralbanken. Diese gaben in 90% der Fälle an, ihre Goldreserven innerhalb der kommenden drei Jahre entweder auszuweiten oder stabil zu halten.

Die in diesem Jahr nur verhaltene Goldnachfrage in Asien dürfte sich dank der niedrigen Preise und einer verbesserten Einkommenslage der indischen Landbevölkerung nach der besseren Monsunsaison beleben. Ein Fragezeichen besteht allerdings wegen der bereits erwähnten Bargeldknappheit, welche sich nicht so schnell auflösen und die Goldnachfrage auch noch im ersten Quartal 2017 belasten dürfte.

Die physische Goldnachfrage in Indien und China ist zudem stark preiselastisch, wie dieses Jahr gezeigt hat. Eine vom WGC nach dem Preisrückgang im Oktober durchgeführte Befragung von 1.000 chinesischen und indischen Verbrauchern ergab, dass rund ein Fünftel in China und ein Drittel in Indien mit ihren Goldkäufen warten, bis die Preise sinken. Sie stellt deswegen in erster Linie eine Absicherung gegen fallende Preise dar.

Für höhere Goldpreise ist daher eine stärkere Investmentnachfrage notwendig. Diese hängt wiederum stark von den Erwartungen an die Geldpolitik, der Entwicklung des US-Dollar, der Anleiherenditen, der Aktienmärkte und vom Risikoappetit der Marktteilnehmer ab. Dies war insbesondere in den Wochen nach dem überraschenden Wahlsieg von Donald Trump zu sehen. Der Markt erwartet wegen stark gestiegener Inflationserwartungen ("Trumpflation") mittlerweile nicht nur eine Fed-Zinserhöhung im Dezember, sondern mit zunehmender Wahrscheinlichkeit zwei weitere Zinsschritte im nächsten Jahr.

Der US-Dollar wertete daraufhin auf handelsgewichteter Basis auf ein 13½-Jahreshoch auf und die US-Anleiherenditen kletterten auf ein 16-Monatshoch, was zu massiven ETF-Abflüssen führte und den Goldpreis unter Druck setzte (Grafik 5). Unsere Währungs- und Zinsstrategen gehen für 2017 von einer weiteren, allerdings nur noch moderaten Aufwertung des US-Dollar und einem ebenfalls moderaten Anstieg der Anleiherenditen aus.

Der Gegenwind für Gold von dieser Seite sollte daher allmählich nachlassen. Eine anziehende Inflation dürfte außerdem dafür sorgen, dass die für Gold wichtigen Realzinsen niedrig bleiben werden (Grafik 17, Seite 9). Die weiterhin sehr niedrigen und teilweise negativen Realzinsen, die ultra-lockere Geldpolitik der meisten westlichen Zentralbanken und die steigende Inflation sprechen für eine wieder robustere Investmentnachfrage, auch wenn diese kaum wieder das Niveau des ersten Halbjahres 2016 erreichen dürfte. Mit der Stabilisierung an den Devisenmärkten im Jahresverlauf dürfte der Goldpreis zulegen und bis Ende 2017 auf 1.300 USD je Feinunze steigen.

Aufgrund zahlreicher Unsicherheitsfaktoren könnte es jederzeit zu einem erneuten Anstieg der Risikoaversion an den Märkten kommen. Auslöser könnten die im nächsten Jahr anstehenden Präsidentschafts- und Parlamentswahlen in einigen wichtigen EU-Ländern sein (Frankreich, Deutschland, Niederlande und möglicherweise Italien), falls dort EU-kritische bzw. Anti- Establishment-Kräfte deutlichen Zulauf erhalten.

Auch der für März vorgesehene Beginn des EU-Austrittsprozesses von Großbritannien könnte für neue Unsicherheit sorgen. Nicht zu vernachlässigende Risiken für die Finanzmarktstabilität stellen das italienische Bankensystem und der chinesische Immobiliensektor dar. Ein weiteres Risiko liegt im unvorhersehbaren Handeln des neuen US-Präsidenten Trump, welcher im Januar in das Amt eingeführt wird.

Zunehmender Protektionismus und ein nicht auszuschließender Handelskrieg mit China könnte zu neuen Verwerfungen an den Finanzmärkten und einem Auspreisen von Fed-Zinserhöhungen führen. Was in diesem Falle geschieht, ließ sich in diesem Jahr nach den Marktturbulenzen in China zu Jahresbeginn und nach dem Brexit-Referendum zur Jahresmitte beobachten. Gold legte in diesen Perioden massiv zu.

Treten eines oder gar mehrere der genannten Risikoereignisse ein, wird der Goldpreis voraussichtlich deutlich stärker steigen und unsere Jahresendprognose für 2017 wesentlich früher erreichen und möglicherweise sogar überschreiten. Im Gegensatz zur Fed wird die EZB nach Ansicht unserer Volkswirte an ihrer ultra-lockeren Geldpolitik festhalten. Stärkeres Aufwärtspotenzial sehen wir daher für den Goldpreis in Euro.

Silber

Der Silberpreis hat ebenfalls ein bewegtes Jahr 2016 hinter sich. In den ersten sechs Monaten legte der Preis um mehr als 50% zu und erreichte Anfang Juli bei 21 USD je Feinunze ein 2- Jahreshoch. Seither hat sich Silber um mehr als 20% verbilligt. Ende November war Silber mit 16,2 USD je Feinunze wieder so preiswert wie Anfang Juni (Grafik 6). Das Gold/Silber-Verhältnis erreichte im Zuge dessen mit 73 das höchste Niveau seit fünf Monaten und liegt damit deutlich über dem langjährigen Durchschnitt. Silber ist damit gegenüber Gold relativ preiswert.

Einer Gemeinschaftsstudie von Thomson Reuters GFMS und dem Silver Institute zufolge wird der globale Silbermarkt in diesem Jahr das fünfte Jahr in Folge ein Angebotsdefizit aufweisen. Dieses fällt mit 52,2 Mio. Unzen (1.623 Tonnen) allerdings weniger als halb so hoch aus wie im Vorjahr (Grafik 7). Verantwortlich hierfür ist ein Rückgang der Silbernachfrage um 9% auf ein 4-Jahrestief von 1.064,6 Mio. Unzen (33.109 Tonnen), während das Silberangebot "nur" um gut 3% auf 1.012,4 Mio. Unzen (31.486 Tonnen) sinken soll.

Größter Bremsklotz auf der Nachfrageseite ist ein 24%-iges Minus bei Münzen und Barren. Auch die Schmucknachfrage ist um knapp 8% rückläufig. Die Industrienachfrage, welche gut die Hälfte der gesamten Silbernachfrage stellt, verzeichnet ebenfalls einen wenn auch nur geringfügigen Rückgang. Ein stärkeres Minus wird durch den Anstieg bei Photovoltaik um 11% auf ein Rekordniveau verhindert.