Die Kohle-, die Börsenstrom- und zwischenzeitlich auch die CO2-Preise sind in diesem Jahr massiv gestiegen. Preistreibend am Kohlemarkt ist das überraschend deutliche Anziehen des chinesischen Kohleimportsogs, welcher der massiven Konsolidierung des heimischen Kohlesektors geschuldet ist.

Wir denken aber, dass der Zenit dieser Importentwicklung überschritten ist und erwarten entsprechend in den kommenden Monaten rückläufige Preise. Auch die Börsenstrompreise dürften dann nachgeben, zumal im EU-Emissionshandel der Rückenwind aus Frankreich in Gegenwind aus den USA gedreht hat.

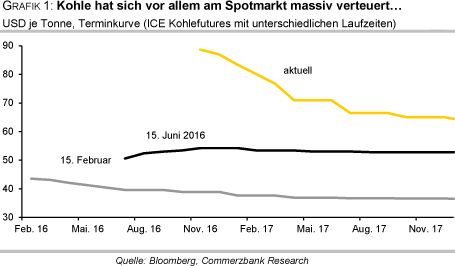

Die massive Verteuerung von Kohle, Strom und zuletzt auch CO2 ist im Energiesektor wohl die Überraschung des Jahres: Nach fünfjähriger Talfahrt hat sich der Kohlepreis (nächstfälliger Future an der ICE für Kohle in Rotterdam) von seinem seit Aufnahme des Handels 2007 verzeichneten Rekordtief im Februar binnen nur weniger Monate auf 90 USD je Tonne fast verdoppelt.

Auch der Kohlefuture mit einjähriger Laufzeit hat deutlich angezogen, notiert aber mit 70 USD je Tonne immerhin rund 20 USD niedriger als der nächstfällige (Grafik 1).

Etwas zeitversetzt haben auch die CO2-Preise angezogen, selbst wenn "theoretisch" aufgrund der massiven Verteuerung die kohlebasierte Stromproduktion unattraktiver wird und damit der Bedarf an Emissionsrechten sinkt. Zweifach angeschoben wurde somit auch die Erholung der deutschen Börsenstrompreise. Anfang November war Strom im nächsten Kalenderjahr mit gut 35 Euro je MWh an der EEX in Leipzig 70% teurer als im Februar und damit so teuer wie zuletzt im Dezember 2014. Was treibt die Preise, und was davon ist nachhaltig?

Wir schauen uns die Märkte im Einzelnen an: Kohle: Zu viel Hitze am Kohlemarkt hatten wir im Sommer getitelt: Tatsächlich haben die Preise am vorderen Ende noch mehr Feuer gefangen. Seit Anfang September hat sich der nächstfällige Future für Kohle in Rotterdam um weitere 30% auf 90 USD je Tonne verteuert. Preistreibend ist der starke Importbedarf Chinas, welcher der von der Regierung forcierten Konsolidierung des Kohlesektors anzulasten ist.

In den nächsten drei bis fünf Jahren will die chinesische Regierung Produktionskapazitäten von 500 Mio. Tonnen schließen. Kurzfristig hatte sie die Arbeitstage in den Kohleminen reduziert. In den berichteten Monaten März bis Oktober lag entsprechend die Kohleförderung in China gemäß Statistikbüro gut 10% unter der des Vorjahres.

Das ist insofern gravierend, als dass China knapp die Hälfte der weltweiten Produktion stellt. Damit deckt es 95% seines eigenen Bedarfs, der wiederum die Hälfte globalen Kohlenachfrage ausmacht. Öffnet sich die Lücke zwischen Nachfrage und Angebot in China weiter, hat dies erheblich Auswirkungen auf den seewärtigen Handel mit Kohle, der nur 15% der weltweiten Produktion ausmacht.

Im Sommer war dies der Fall, denn sehr hohe Temperaturen ließen in China die (thermische) Stromproduktion erstmals seit langem wieder kräftig steigen. Die Gemengelage spitze sich zu einem Zeitpunkt, als die Vorräte in den chinesischen Häfen ohnehin stark geräumt waren. Entsprechend schossen die chinesischen Kohleimporte nach oben: Mit gut 23 Mio. Tonnen Kohle (einschließlich Braunkohle) waren Nettoeinfuhren in den letzten drei Monaten (Aug-Okt) im Monatsdurchschnitt fast so hoch wie im Rekordjahr 2013 (Grafik 2).

Die Erholung von Chinas Importbedarf hat zu einer überraschenden Anspannung am jahrelang überversorgten Kohlemarkt geführt und rechtfertigt zweifellos höhere Preise. Das Ausmaß des Preisanstiegs erscheint uns aber überzogen. Denn Chinas derzeit dominierender Importboom dürfte nicht von langer Dauer sein. Zum einen hat die chinesische Regierung nicht zuletzt angesichts des massiven Preisanstiegs einigen Minen erlaubt, die Produktion hochzufahren,

Der massive Rückgang dürfte sich deshalb abflachen. Erste Tendenzen der Verlangsamung zeigen sich bereits. Entwarnung geben auch die in den Häfen und die bei den Kohlekraftwerken zuletzt wieder gestiegenen Vorräte (Grafik 3).

Zum anderen hat die chinesische Regierung mit der Unterzeichnung des Klimaschutzabkommens klare Signale für ein umweltfreundliches Wirtschaften gesetzt. Dazu gehört auch die Energieproduktion. Die Nutzung von Atomstrom und Strom aus Erneuerbaren Energien soll deutlich vorangetrieben werden. Die Verwendung von Kohle soll dagegen deutlich sinken: Ihr Anteil am Strommix soll von heute noch rund 75% bereits bis zum Jahr 2020 unter 65% fallen (Grafik 4).

Auch in der Industrie soll Kohle zunehmend ersetzt werden: Insgesamt wird angestrebt, die Bedeutung von Kohle als Energieträger von gut 66% auf weniger als 60% im Jahr 2020 und weniger als 45% im Jahr 2040 zu reduzieren. Neben den fundamentalen Gründen spricht auch die Abwertung des chinesischen Renminbi für die mittelfristige Verlangsamung des Importbooms.

Neben dem starken Anstieg von Chinas Kohleeinfuhren wirkten zwischenzeitliche Lieferschwierigkeiten des weltweit größten Kohleexporteurs Indonesiens sowie die massiv fallende US-Kohleproduktion und dadurch bedingt geringere US-Exporte preissteigernd (zu den künftigen Entwicklungen in den USA siehe auch Kasten). Sobald sich aber Chinas Importboom abflacht, dürften diese an Bedeutung verlieren. Dagegen werden preisbremsende Effekte an Bedeutung gewinnen, denn in vielen Regionen sinkt derzeit der Importbedarf. So ist die indische Kohleproduktion in den letzten Monaten überraschend stark gestiegen und hat mit dem steigenden Bedarf des Landes besser Schritt halten können

Indien, das im letzten Jahr noch die höchsten Kohleimporte weltweit verbuchte, dürfte dieses Jahr also weniger einführen und damit wieder hinter China zurückfallen. Auch der Importbedarf Japans sinkt dank der allmählichen Inbetriebnahme der Atomkraftwerke: in den ersten neun Monaten lag die Importnachfrage der weltweit drittgrößten Importnation 1% unter dem Vorjahr.

Und auch in Europa sinken die Kohleeinfuhren: die aggregierten Daten, die Eurostat bislang nur für die ersten vier Monate des laufenden Jahres vorlegt, zeigen bereits ein Minus von 12% gegenüber Vorjahr. Die aktuelleren Daten für einzelne Länder deuten an, dass sich der Trend fortgesetzt hat. Großbritannien weist sogar ein Minus der Kohleeinfuhren im ersten Halbjahr von über 60% aus. Der Rückgang war teils witterungsbedingt; zugleich hat Erdgas durch den Mindestpreis auf CO2 ("Carbon Price Floor") an preislicher Wettbewerbsfähigkeit gewonnen und viele Kohlekraftwerke wurden stillgelegt.