Zink 2011: Rote Laterne für das Legierungsmetall

Der globale Zinkmarkt verzeichnete im vergangenen Jahr erwartungsge-mäß den fünften Angebotsüberschuss in Folge. Gepaart mit den historisch hohen Lagerbeständen und einem unterdurchschnittlichen Nachfragewachstum verfügt Zink (bis heute) über die schwächsten fundamentalen Rahmenbedingungen aller börsengehandelten Industriemetalle. Ungeachtet dessen präsentierten sich die Preise des zur Galvanisierung von Stahl und anderen Werkstoffen eingesetzten Metalls im ersten Halbjahr 2011 noch vergleichsweise robust. Erst mit der im weiteren Jahresverlauf einsetzenden Verschlechterung des allgemeinen Makroufelds gerieten auch die Zinknotierungen an LME und Co. unter Druck. Per Jahresultimo 2011 markierte LME-Zink einen Preisrückgang von 25% ggü. dem Vorjahr auf rund 1.800 USD/t und war damit gemein-sam mit Zinn das Schlusslicht des Basismetallsektors.

Physische Marktlage 2012 nahezu unverändert

Vor dem Hintergrund der wieder etwas freundlicheren Konjunkturerwartungen, haussierenden Aktienmärkten und rückläufigen Krisenindikatoren haben sich die Notierungen von Zink in den ersten drei Monaten des laufenden Jahres ein Stück weit erholt und pendeln derzeit um die Marke von 2.000 USD/t. Die physische Angebots-Nachfrage-Situation stellt sich 2012 aber dennoch nahezu unverändert dar. Sowohl die Entwick-lung der Börsenlager von Zink, die sich inzwischen in der Nähe ihrer Rekordstände befinden, als auch die Konstellation am Terminmarkt bestätigen dieses Bild. In der Terminkurve von Zink spiegelt sich die anhaltende Überversorgung in einer relativ ausgeprägten und hartnäckigen Contango-Situation wider.

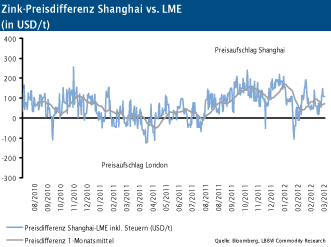

LME-Zink auf aktuellem Niveau dennoch günstig

Gemessen am relativen Preisgefüge gegenüber den übrigen NE-Metallen, der eigenen Kurshistorie, wie auch im regionalen Vergleich mit dem chinesischen Markt erscheint LME-Zink auf dem aktuellen Niveau aber trotz der schwachen Fundamentals günstig bewertet.

Globale Zinknachfrage verliert deutlich an Fahrt

Auf der Nachfrageseite erwies sich der Zinkmarkt zuletzt weit weniger dynamisch als gemeinhin erwartet. Angesichts der exorbitanten Wachstumsraten des Vorjahrs (2010: +15%) war eine Abschwächung an sich zwar keine Überraschung. Mit einem Plus von nur 1,2% auf knapp 13 Mio. t blieb der weltweite Zinkverbrauch 2011 gemäß der Zahlen der International Lead and Zinc Study Group (ILZSG) aber deutlich unterhalb der Konsensprognosen.

Ursächlich hierfür ist in erster Linie die Abkühlung im Stahlsektor, dem mit Abstand wichtigsten Nachfrager von Zink. So drosselten die weltweiten Stahlhütten in der zweiten Jahreshälfte 2011 ihre monatliche Produktion in der Spitze um 15 Mio. t bzw. 11%. Mit Blick auf die Branchen der Endverwendung von Zink bietet sich momentan indes ein gemischtes Bild. Während die Bereiche Automotive und Hausgeräte 2012 auf weltweiter Ebene einen positiven Wachstumsbeitrag liefern sollten, dürfte der Nachfrageimpuls aus dem Baugewerbe u.E. bestenfalls neutral ausfallen.

China und USA als Wachstumstreiber im Jahr 2012

Als größter Produzent, Verbraucher und Importeur von raffiniertem Zink ist das Reich der Mitte naturgemäß der primäre Markttreiber. Im vergangenen Jahr hat die geldpolitisch induzierte Wachstumsabschwächung im Verbund mit den staatlichen Eingriffen in den Immobiliensektor auch an der Zinknachfrage der Volksrepublik seine Spuren hinterlassen. Zwar verzeichneten die Netto-Einfuhren von raffiniertem Zink mit 0,45 Mio. t noch einen leichten Zuwachs. Auf Basis der verfügbaren Daten zur heimischen Produktion (+0,8%), dem Handelssaldo (+3,6%) und der Lagerveränderung (+17%) hat der rechnerische Zink-Bedarf Chinas jedoch auf dem Vorjahresniveau von rund 5,6 Mio. t stagniert.

Für das laufende Jahr erwarten wir indessen eine moderate Steigerung der chinesischen Nachfrage, resultierend aus der Erholung der Stahlproduktion und dem Abbau von Lagerbeständen. Zu den Nachfragetreibern zählen wir auch die USA bzw. die dortige Belebung des Verarbeitenden Gewerbes. Auf globaler Ebene rechnen wir für 2012 mit einem Wachstum des Zink-verbrauchs von 3% auf knapp 13,1 Mio. t.