Energie

Heute verläuft der Handel an den Ölmärkten nach den üblichen Spielregeln. Ein höherer Risikoappetit der Anleger, der sich in den höheren Aktienmarktnotierungen und dem schwächeren US-Dollar widerspiegelt, stützt auch die Ölpreise, die seit heute Morgen um knapp 1 USD zulegen können. In Abwesenheit großer Nachrichten von der Wirtschaftsfront und von der Geopolitik, bestimmen vor allem die Zu- und Abflüsse der Anleger die kurzfristigen Ölpreisentwicklungen. So haben auch die gestrigen ICE-Daten unsere Vermutung bestätigt, dass der Preisanstieg in den letzten Wochen maßgeblich vom steigenden Investoreninteresse unterstützt wurde. In der Woche zum 12. Juli hat der Anlegeroptimismus einen Anstieg der Netto-Long-Positionen um über 20% auf mittlerweile 76 Tsd. Kontrakte herbeigeführt.

Die Versorgungssituation am physischen Ölmarkt bleibt dagegen weiterhin entspannt. Auch ohne die Einigung auf dem letzten OPEC-Treffen in Wien erhöhen die OPEC-Länder unbeirrt ihre Produktion weiter. So sollen die Lieferungen aus Nigeria im August auf ungerechnet 2,25 Mio. Barrel täglich steigen, den höchsten Wert seit über 5,5 Jahren, obwohl das Land zurzeit weiter eine Produktionsquote von unter 1,7 Mio. Barrel hat. Gleichzeitig scheint ein großer Teil der August-Lieferungen noch nicht verkauft zu sein, was auf eine gute Marktversorgung mit leichtem Rohöl hindeutet.

Angola, der zweitgrößte Ölproduzent Afrikas, meldete bereits die geplanten Exporte für September. Diese dürften auf 1,67 Mio. Barrel von 1,58 Mio. Barrel pro Tag im August steigen. Auch Angola produziert bereits mehr als dem Land laut den OPEC-Quoten zusteht. Die gute Versorgungslage bei Rohöl dürfte eine Preiskorrektur begünstigen.

Edelmetalle

Ein neuer Tag, ein neues Rekordhoch - dies ist derzeit bei Gold die Devise. In den meisten Währungen, wie z.B. US- und Kanadischen Dollar, Euro, Pfund oder Yuan, erreicht Gold mittlerweile Rekordwerte. Zum einen zeigt dies den Vertrauensverlust in das Papiergeld und die zunehmende Rolle von Gold als Alternativwährung. Zum anderen aber lockt der starke gegenwärtige Aufwärtstrend weitere Anleger an.

So berichtete der weltweit größte Gold-ETF, SPDR Gold Trust, gestern den zweiten Tag in Folge hohe Zuflüsse von 13,3 Tonnen, was knapp zwei Tagen der Weltgoldminenproduktion entspricht. Damit liegen seine Goldbestände auf dem höchsten Stand seit 6 Monaten. Auch ETF Securities meldete für die vergangene Woche die höchsten Zuflüsse in seine Gold-ETFs seit 11 Monaten. Allerdings machen sich die hohen Preise mittlerweile in der physischen Goldnachfrage bemerkbar. So geht die Bombay Bullion Association davon aus, dass die indischen Goldimporte im Juli auf nur noch 10-15 Tonnen von über 30 Tonnen im Vorjahr deutlich zurückgehen dürften.

Wesentlich stärker als Gold zieht zurzeit der Silberpreis an, der mühelos die 40-USD-Marke übersprungen hat und heute den Anlauf auf 41 USD je Feinunze unternimmt. Damit hat Silber allein seit Anfang Juli rund 20% zugelegt. Auch hier unterstützen starke Zuflüsse in ETFs den Preis. Im Gegensatz zu Gold erscheint uns jedoch der Preisanstieg bei Silber übertrieben, nachdem das viel beachtete Gold-Silber-Verhältnis zum ersten Mal seit Mai unter 40 fällt.

Industriemetalle

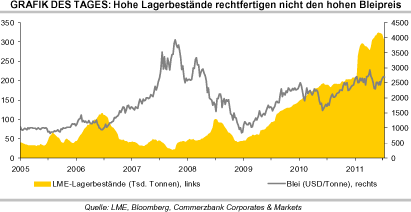

Die International Lead and Zinc Study Group (ILZSG) veröffentlichte gestern ihren monatlichen Bericht zu den globalen Blei- und Zinkmärkten. Demnach wiesen beide Metalle in den ersten fünf Monaten des Jahres mit 73 Tsd. bzw. 214 Tsd. Tonnen hohe Angebotsüberschüsse auf. Auch haben sich die Überschüsse im Vergleich zum Vorjahr bei beiden Metallen sogar ausgeweitet. Unter den Industriemetallen weisen damit Blei und Zink nach wie vor mit die schlechtesten fundamentalen Rahmendaten auf.

Einen Lichtblick gibt es zwar derzeit bei Zink: Hier ist die Anzahl der sog. cancelled warrants an der LME, d.h. der gekündigten Lagerscheine, wobei diese Lagerbestände nun zur Auslieferung kommen, in den letzten Wochen deutlich gestiegen. Mit gut 75 Tsd. Tonnen liegen sie aktuell auf dem höchsten Niveau seit Mai 2006. Damit könnte es demnächst zum Lagerabbau kommen. Allerdings liegen die Zinklagerbestände im LME-System mit rund 884 Tsd. Tonnen in der Nähe eines 16-Jahreshochs. Die LME-Lagerbestände bei Blei liegen ebenfalls nur knapp unter dem höchsten Stand seit 1995.

Die positive Einstellung der Märkte bezüglich der beiden Metalle, die sich von ihren vorläufigen Tiefs im Mai in nur zwei Monaten um jeweils knapp 20% verteuern konnten, teilen wir nicht. Wir gehen daher in den nächsten Monaten von moderaten Preiskorrekturen aus. In den nächsten Tagen veröffentlichen noch die International Nickel Study Group (INSG) sowie das World Bureau of Metal Statistics (WBMS) ihre monatlichen Statistiken.

Agrarrohstoffe

Die Notierungen für US-Magerschwein haben im Juli wieder angezogen und befinden sich mit knapp 100 US-Cents je Pfund nur noch geringfügig unter dem höchsten Stand seit Beginn der Aufzeichnungen im Jahr 1986. Die hohen Preise gehen auf den geringen Bestand an Schweinen in den USA zurück, nachdem lange Zeit die Produktion unrentabel war. Inzwischen aber reizen die hohen Preise zu einer erhöhten Produktion an.

Da der Produktionszyklus mit etwa 10 Monaten jedoch recht lang ist, wird sich an der knappen Versorgung nur langsam etwas ändern. Auch im vierten Quartal soll laut USDA die Schweinefleischproduktion noch leicht unter dem Vorjahresniveau liegen. Gleichzeitig zieht die Nachfrage nach US-Schweinefleisch weltweit an: Die Vereinigung der US-Fleischexporteure rechnet für das Gesamtjahr 2011 bei der Ausfuhr mit einem Plus von 8% auf 2,07 Mio. Tonnen. Die Preise für Magerschwein dürften daher noch länger gut unterstützt bleiben.

In einigen Gebieten Deutschlands haben die Regenfälle im Juni die Ernteaussichten verbessert, während Gerste und Raps davon nicht mehr profitieren konnten. Dies hat den Deutschen Raiffeisenverband veranlasst, seine Prognose für die Weizenernte leicht anzuheben. Dennoch soll die Weizenproduktion um 4% (Winterweizen 4,4%) unter dem Vorjahresniveau liegen. Im Mai und Juni war noch von einer um 7,2% niedrigeren Weizenproduktion ausgegangen worden. Bei Raps bleibt die Ernte mit einem Minus von 25% ganz erheblich hinter dem Vorjahr zurück