Energie

Der Preis für Brentöl schaffte es gestern nicht, die anfänglichen Gewinne zu verteidigen und notiert statt dessen heute Morgen mit 45,5 USD je Barrel nur noch knapp über dem 2-Wochentief vom letzten Freitag. Belastend war unter anderem die Meldung des Datenanbieters JODI, dass Saudi-Arabien seine Ölexporte im Juli um gut 150 Tsd. Barrel pro Tag gegenüber Vormonat auf 7,6 Mio. Barrel pro Tag gesteigert hat, den immerhin höchsten Juli-Wert seit Erhebung der Daten im Jahr 2002.

Zwar war bereits bekannt, dass die Produktion des größten OPEC-Produzenten im Juli auf ein Rekordhoch geklettert war, neu ist aber, dass das Hochfahren der Produktion nicht dem Bedarf im eigenen Land geschuldet war, der zunehmend mit Gas gedeckt wird. Der Kampf um Marktanteile geht also weiter. Damit bleiben die Ausgangspositionen für die Verhandlungen beim Treffen in Algier kommende Woche denkbar schwierig.

Dennoch zeigte sich der OPEC-Generalsekretär, Barkindo, laut einer italienischen Tageszeitung zuversichtlich, dass man eine informelle Einigung erreichen kann. Die Hoffnungen werden also weiter geschürt und somit dürfte der Preis für Brentöl noch eine weitere Woche in seiner nun seit gut fünf Monaten bestehenden Handelsspanne zwischen 45 und 50 USD je Barrel verharren.

Schließlich bleiben auch die spekulativen Marktteilnehmer in Wartestellung und verändern ihre Positionierung kaum: An der ICE blieben die Netto-Long-Positionen per Mitte September nahezu unverändert. Das damit noch immer hohe Niveau macht den Markt jedoch anfällig für eine stärkere Korrektur, sollte sich das Treffen wie von uns erwartet als viel Lärm um Nichts erweisen.

Edelmetalle

Gold handelt heute Morgen leicht fester bei 1.315 USD je Feinunze und hat sich damit von der psychologisch wichtigen Marke von 1.300 USD weiter absetzen können. ETF-Abflüsse von 2,7 Tonnen und höhere Anleiherenditen stehen heute Morgen offenbar stärker steigenden Goldpreisen entgegen. In Anbetracht der beiden Zentralbanksitzungen in dieser Woche (Bank von Japan und US-Fed) dürfte Gold aber gut unterstützt sein, so dass wir kein Abrutschen des Goldpreises erwarten.

Vor allem das Treffen der Bank von Japan in der kommenden Nacht dürfte von großem Interesse sein. Denn die Erwartungen an die BoJ sind hoch, da der Notenbankgouverneur Kuroda eine "grundsätzliche Neubewertung" der Geldpolitik angekündigt hat. Die US-Notenbank Fed dagegen dürfte morgen Abend alles beim Alten belassen und die Zinsen erst im Dezember weiter erhöhen.

Die Schweiz hat im August "nur" 160 Tonnen Gold exportiert. Dies waren etwa 17% weniger als im Vormonat und 8% weniger als im Vorjahr sowie zugleich der niedrigste Wert seit vier Monaten. Vor allem die Ausfuhren nach China und Hongkong sind dabei auf zusammen 40,4 Tonnen deutlich zurückgegangen (-24% gegenüber Vorjahr).

Die Exporte nach Indien haben zwar dagegen im Monatsvergleich auf 21,9 Tonnen etwas angezogen, sie liegen damit aber immer noch 67% unter Vorjahr. Das erwartete Anziehen der Goldnachfrage in Indien im Zuge der bevorstehenden Feiertagssaison lässt somit noch auf sich warten.

Industriemetalle

Die Industriemetallpreise haben gestern ihre anfängliche Schwäche überwunden und mit Ausnahme von Kupfer im Tagesverlauf ins Plus gedreht. Ausschlaggebend für den Umschwung waren unseres Erachtens mehrere Faktoren: Ein höherer Risikoappetit der Marktteilnehmer, der sich in steigenden Aktienkursen widerspiegelte, ein zwischenzeitlich stark gestiegener Ölpreis und ein schwächerer US-Dollar.

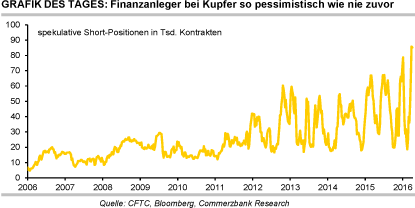

Auch dürften die Leerverkäufer Positionen geschlossen und sich somit zurückgezogen haben. So war die Anzahl der Leerverkäufe der spekulativen Finanzanleger bei Kupfer an der COMEX in New York Anfang September laut CFTC-Statistik auf den höchsten Stand seit Beginn der Datenreihe vor über zehn Jahren gestiegen (Grafik des Tages).

Die LME veröffentlicht heute Nachmittag neue Daten zur Positionierung der spekulativen Marktteilnehmer. Laut Aussage der philippinischen Umwelt- und Bergbauministerin, die bereits einige Minenschließungen angeordnet hat, könnten in Kürze zehn weitere Minen stillgelegt werden. Wohl am Mittwoch werden die offiziellen Ergebnisse der umweltpolitischen Überprüfung der Minen des Landes präsentiert.

Den Nickelpreis hat die Nachricht gestern um über 4% steigen lassen, im Zuge dessen dieser wieder die psychologisch wichtige Marke von 10.000 USD je Tonne überwand. Nachrichten aus Indonesien, wonach dort das Nickelangebot wieder deutlich ausgeweitet werden soll, finden dagegen kaum Beachtung.

Agrarrohstoffe

Wegen der immer höher erwarteten globalen Weizenernte 2016/17 kürzen wir unsere Preisprognose für Weizen. Für Q4 2016 prognostizieren wir nun einen Weizenpreis in Chicago von 420 statt bisher 450 US-Cents je Scheffel. Im Jahresdurchschnitt 2017 erwarten wir mit 450 US-Cents je Scheffel leicht steigende Preise.

Auch die Prognose für europäischen Weizen nehmen wir etwas zurück, im Jahresdurchschnitt 2017 auf 175 Euro je Tonne. Auch wenn das US-Landwirtschaftsministerium die globale Maisernte 2016/17 nach dem kräftigen Anstieg im August zuletzt wieder leicht nach unten korrigierte: Anders als noch im Juli erwartet, ist nun doch mit einem Überschuss am Maismarkt - von über 10 Mio. Tonnen - zu rechnen. Die von Rekordniveau weiter steigenden globalen und in den USA auf dem höchsten Stand seit Jahrzehnten erwarteten Endbestände drücken den Preis.

Wir kürzen unsere Prognose für den Maispreis in Q4 2016 um 20 US-Cents auf 350 US-Cents je Scheffel. Im Jahresdurchschnitt 2017 erwarten wir nun einen Maispreis in Chicago von 380 US-Cents je Scheffel, in Paris von 175 Euro je Tonne.

Wir bleiben bei der Ansicht, dass das zweite absehbare Defizit in Folge den Baumwollpreis stützen wird. Auch hier kürzen wir aber unsere Prognose für die nächsten Quartale, besonders kräftig in Q4 2016 von 75 auf 69 US-Cents je Pfund. Die Wettersorgen in den USA haben sich verringert und die US-Ernteschätzungen steigen kontinuierlich. 2017 erwarten wir einen Baumwollpreis von durchschnittlich 70 US-Cents je Pfund.