Lagerbestände

In den letzten fünf Jahren, die der weltweite Platinmarkt sich im Defizit befand, hatte dies nur geringfügige Auswirkungen auf den Platinpreis. Dies könnte seinen Grund in den reichlich verfügbaren oberirdischen Lagerbeständen haben. Diese werden jedoch von den einzelnen Berichterstattern unterschiedlich definiert, sodass auch die Schätzungen über deren Höhe zum Teil erheblich voneinander abweichen.

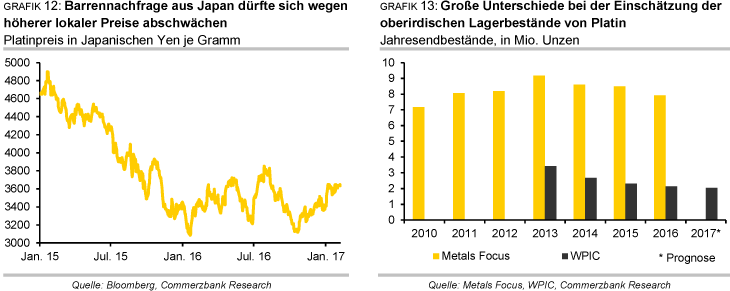

Der WPIC bezieht sich auf oberirdische Bestände als geschätzte, kumulierte Jahresendbestände an Platin. Ausgenommen sind physisch gedeckte ETFs sowie Bestände, die Handelsplätzen oder dem Umlaufvermögen der Minen, Raffinerien, Verarbeiter oder Endverbraucher zurechenbar sind. Dabei beziffert der WPIC die oberirdischen Bestände für das Jahr 2016 auf 2,145 Mio. Unzen und erwartet, dass diese 2017 um weitere 100 Tsd. auf 2,045 Mio. Unzen zurückgehen werden (Grafik 13).

Im Gegensatz dazu definiert das auf Edelmetalle spezialisierte Beratungsunternehmen Metals Focus die oberirdischen Lagerbestände etwas weiter, nämlich als solche, die oberirdisch sofort zur Verfügung stünden. Damit sind auch die Platinbestände in der Schätzung enthalten, die von physisch hinterlegten ETFs gehalten werden. Dabei macht Metals Focus allerdings keinen Unterschied zwischen kurzfristig orientierten ETF-Anlegern und langfristig orientierten ETF-Investoren, die in Platin investieren, um ihre Vermögen vor Inflation zu schützen oder dies aus Diversifikationsgründen tun. Somit dürften die den ETFs zurechenbaren Bestände nicht jederzeit zur Verfügung stehen, um die Nachfrage bei einem überraschenden Angebotsengpass auszugleichen.

Wenn überhaupt müsste vorher ein deutlicher Preisanstieg erfolgen, um entsprechende ETF-Verkäufe auszulösen und so neues Material zur Verfügung zu stellen. Während des 5-monatigen Minenstreiks Anfang 2014 in Südafrika sind die ETF-Bestände sogar um ca. 400 Tsd. Unzen gestiegen, weil die Anleger in Erwartung steigender Preise ETF-Anteile kauften. Die Ende Mai 2016 von Metals Focus abgegebene Einschätzung der oberirdischen Lagerbestände zum Jahresende 2016 von 7,92 Mio. Unzen - ausreichend um 11 Monate der Nachfrage zu bedienen - ist daher nur bedingt mit dem vom WPIC angegebenen Wert vergleichbar.

Allerdings reagierte der Preis nur geringfügig auf die zum Teil recht signifikanten Angebotsdefizite in den letzten fünf Jahren. Insofern dürften die dem Markt bei einer unerwarteten Markteinengung tatsächlich verfügbaren oberirdischen Bestände wohl über dem vom WPIC angegebenen Niveau liegen, aufgrund der bereits verwiesenen unterschiedlichen Definitionen jedoch unter der Schätzung von Metals Focus.

Verbund Platin / Palladium

Die Platinpreise können nach aktueller Einschätzung von Johnson Matthey nur bedingt fallen, da sie durch den Verbund mit Palladium aufgefangen würden, es sei denn, Palladium fällt ebenfalls. Durch die schwindende Preisdifferenz zwischen beiden Platinmetallen verlangsamt sich zudem die Substituierung von Platin durch Palladium bei Dieselfahrzeugen. Der WPIC geht für 2017 allerdings davon aus, dass die anhaltende Substitution von Platin durch Palladium bei Autokatalysatoren 2017 zu einem Nachfragerückgang in diesem Segment um 1% auf 3,21 Mio. Unzen führen wird.

Da die Nachfrage aus dem Segment der Autokatalysatoren immerhin knapp 40% der gesamten Platinnachfrage und rund 80% der Palladiumnachfrage ausmacht (Grafik 14), verhindert die Substitution von Platin und Palladium meist eine voneinander abgekoppelte Preisentwicklung über einen längeren Zeitraum. Im November konnten die guten Fundamentaldaten von Palladium dessen Preis nach oben treiben. In Folge der rekordhohen Autoverkäufe für das Jahr 2016 in den USA und in China wies die fast ausschließlich von der Automobilindustrie abhängige Palladiumnachfrage eine bessere Entwicklung auf, als die weitaus diversifizierte Platinnachfrage.

Die einseitige Nachfrage aus der Automobilindustrie birgt für Palladium aber sehr hohe Risiken bei einer unerwarteten Abschwächung der Fahrzeugverkäufe, sodass auch der Palladiumpreis tendenziell anfälliger für hohe Preisschwankungen ist als der Platinpreis. Der Großteil des Palladiums wird in Südafrika (ca. 40%) und in Russland (38%) gefördert (Grafik 15).

Weitere Produktionsmengen stammen aus Kanada (9%) und den USA (6%). Im Gegensatz zu Platin, das wesentlich als Hauptprodukt von den Minengesellschaften abgebaut wird, erfolgt der Palladiumabbau hauptsächlich als Nebenprodukt im Nickelabbau (Russland) und im Platinabbau (Südafrika). Die mögliche Annäherung der USA und Russland unter dem neuen US-Präsidenten Donald Trump macht eine Verknappung des russischen Palladiumangebots aufgrund von Sanktionen unwahrscheinlich, zumal auch die unter Obama eingeleiteten Sanktionen keinen negativen Einfluss auf das Palladiumangebot aus Russland hatten.

Einschätzung zur Marktbilanz

Die fundamentale Angebots- und Nachfragesituation basierend auf den Prognosen von Johnson Matthey, dem WPIC sowie Metals Focus sprechen 2017 tendenziell für einen ausgeglichenen Markt. Die bestehenden Unterschiede in den Markteinschätzungen von Johnson Matthey und Metals Focus (Überschuss) gegenüber dem WPIC (Angebotsdefizit) fallen recht gering aus, sodass in beide Richtungen der Marktbilanz schon geringe Abweichungen zu einem ausgeglichenen Markt führen können. Zudem bestand in den letzten Jahren stets ein deutlicher Revisionsbedarf unter den Marktbeobachtern.

Ausgehend von den genannten fundamentalen Angebots- und Nachfragetreibern sehen wir das Aufwärtspotential vor allem durch die wohl nachlassende Investmentnachfrage aus Japan begrenzt. Zudem erreichte die Nachfrage aus dem europäischen Dieselmarkt laut Johnson Matthey und dem WPIC letztes Jahr seine Spitze. Der hohe Anteil von dieselbetriebenen PKWs an der Platinnachfrage aus dem Automobilsektor stellt ein daher Risiko dar, insbesondere falls die Nachfrage nach diesen Autos infolge politischer Entscheidungen zurückgeht.

Während die derzeit für die Platinnachfrage unbedeutende Autokatalysatornachfrage aus Indien und China wohl künftig durch die sich verschärfenden Abgasvorschriften wichtiger wird, dürfte eine preisbewegende Markteinengung durch dieses Nachfragewachstum erstmal nicht anstehen. Das Risiko unerwarteter Angebotsausfälle in der Minenproduktion aufgrund von Streiks, vor allem in Südafrika, dürfte dagegen gering sein, da bereits 2016 die Tarifverhandlungen erfolgreich abgeschlossen wurden. Diese wurden auf den 1. Juli 2016 rückdatiert und sind für drei Jahre gültig. Daher sollte Platin vor allem durch den von uns prognostizierten Anstieg des Goldpreises Auftrieb erhalten.

Zwar dürfte die Risikoaversion der Marktteilnehmer im Jahresverlauf durch die steigenden politischen Risiken in Europa und den USA zunehmen, sodass es ein stärkeres Anlegerinteresse für Gold und andere sichere Häfen geben dürfte. Von dieser würde auch Platin profitieren, da das Edelmetall so wieder in den Fokus der Anleger gerückt würde. Bei einem stärkeren Preisanstieg wäre aber mit einem höheren Recyclingangebot zu rechnen, was wiederum das Aufwärtspotenzial begrenzt. Wir erwarten für den Platinpreis einen Anstieg auf 1.100 USD je Feinunze zum Jahresende.