Zink:

Gemeinsam mit seinem Schwestermetall Blei weist Zink aktuell die schwächsten Fundamentaldaten auf. Dies wird gleich in mehreren Statistiken deutlich: So hat die International Lead and Zinc Study Group (ILZSG) für die ersten fünf Monate des Jahres einen Angebotsüberschuss von 214 Tsd. Tonnen gemeldet. Allein im Mai wurden fast 35 Tsd. Tonnen Zink mehr produziert als nachgefragt. Laut WBMS war der Markt von Januar bis Mai sogar mit knapp 341 Tsd. Tonnen im Überschuss. Dieser hat sich damit im Vergleich zum Vorjahr deutlich ausgeweitet.

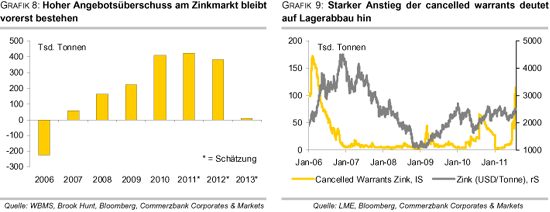

Das unabhängige Research-Institut Brook Hunt geht davon aus, dass im Gesamtjahr 2011 ein Überschuss von 422 Tsd. Tonnen auflaufen wird. Mit 383 Tsd. Tonnen dürfte dieser im nächsten Jahr nur unwesentlich geringer ausfallen (Grafik 8). 2013 allerdings soll der Markt nahezu ausgeglichen sein. Grund hierfür ist die Schließung von erschöpften Minen wie z.B. die Century-Mine in Australien, die in Spitzenzeiten mehr als 500 Tsd. Tonnen Zink p.a. produziert hat, und veralteten Produktionsanlagen. So ist beispielsweise vom chinesischen Ministerium für Industrie und Informationstechnologie geplant, in China bis Ende dieses Jahres Kapazitäten von 338 Tsd. Tonnen vom Markt zu nehmen. Dies dürfte sich jedoch erst langfristig in der Marktbilanz bemerkbar machen und kurzfristig kaum Auswirkungen haben, da ein Teil der alten Anlagen durch neue ersetzt wird.

Der hohe Angebotsüberschuss macht sich zugleich in stark steigenden Lagerbeständen bemerkbar: Die Zinkvorräte in den Lagerhäusern der LME liegen mit fast 890 Tsd. Tonnen nur marginal unter dem höchsten Niveau seit Mai 1995. Seit Jahresanfang sind sie bereits um 27% gestiegen. Die Shanghai Futures Exchange (SHFE) weist aktuell nahezu rekordhohe Lagerbestände von knapp 401 Tsd. Tonnen auf. Darüber hinaus befinden sich weitere Vorräte in nicht-börsenregistrierten Lagerhäusern in China. Einen Lichtblick gibt es allerdings doch: Die Anzahl der sog. cancelled warrants an der LME, d.h. der gekündigten Lagerscheine, wobei diese Lagerbestände nun zur Auslieferung kommen, ist in den letzten Wochen deutlich gestiegen. Mit rund 114 Tsd. Tonnen liegen sie aktuell auf dem höchsten Niveau seit April 2006 (Grafik 9). Damit könnte es demnächst zu einem Lagerabbau kommen.

Dass der Zinkpreis in den letzten Wochen deutlich steigen konnte, lag unter anderem an der hohen Stahlproduktion. Diese ist weltweit laut Daten der World Steel Association im ersten Halbjahr im Vergleich zum Vorjahr um 7,4% auf knapp 759 Mio. Tonnen gestiegen. Der Anteil Chinas betrug dabei gut 46%. Die Produktion von galvanisiertem Stahl wiederum, dem größten Absatzmarkt für Zink, belief sich im ersten Halbjahr in China auf 15,1 Mio. Tonnen und damit fast 11% mehr als im selben Zeitraum des Vorjahres. Allerdings wurden im Reich der Mitte mittlerweile hohe Überkapazitäten aufgebaut, die zukünftig wieder abgebaut werden müssen - mit negativen Auswirkungen auf die Nachfrage nach Zink.

Wir erachten den jüngsten Preisanstieg von Zink als übertrieben und für fundamental nicht gerechtfertigt. Wir sehen daher bis Jahresende moderates Korrekturpotenzial auf rund 2.400 USD je Tonne. Im Laufe des nächsten Jahres dürfte der Preis wieder leicht steigen und Ende 2012 bei 2.600 USD je Tonne handeln.

Blei:

Neben Zink weist der globale Bleimarkt die fundamental schwächsten Rahmendaten auf. Laut Daten der International Lead and Zinc Study Group (ILZSG) bestand in den ersten fünf Monaten des Jahres ein Angebotsüberschuss von 73 Tsd. Tonnen. WBMS bezifferte den Überschuss sogar auf 96,4 Tsd. Tonnen. Im Vergleich zum Vorjahr hat sich dieser damit deutlich ausgeweitet.

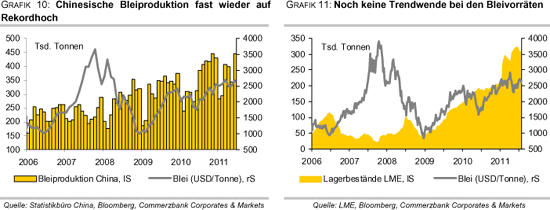

An dieser Situation dürfte sich kurzfristig nichts ändern: So wurde die Bleiproduktion in China, dem mit 45% Marktanteil weltweit größten Produzenten, gemäß Angaben des Nationalen Statistikbüros im Juni im Vergleich zum Vorjahr um 20% auf 444,5 Tsd. Tonnen gesteigert. Damit lag sie nur unweit des im November erzielten Rekordhochs (Grafik 10). Die geplante Schließung von 661 Tsd. Tonnen veralteter Produktionskapazitäten bis Jahresende dürfte kaum Auswirkungen haben. Denn laut Einschätzung des chinesischen Analysedienstes SMM werden die alten Anlagen zum Großteil durch neue ersetzt bzw. waren bereits seit einiger Zeit außer Betrieb.

Verschlechtert werden könnte die Situation durch die Anordnung der vorübergehenden Schließung einiger Batteriefabriken in vier Provinzen in China. Dort wurden unlängst erneut bei hunderten von Menschen, die in der Nachbarschaft zu den Anlagen wohnen, Bleivergiftungen nachgewiesen. Bereits zu Beginn des Jahres und im Jahr 2009 wurden einige Fabriken geschlossen, nachdem insbesondere Kinder im Umfeld der Anlagen gefährlich hohe Bleiwerte im Blut aufwiesen. Eine nur zögerliche Wiederinbetriebnahme dieser Fabriken sollte sich negativ auf die Bleinachfrage in China auswirken.

Die Batterieproduktion macht im Reich der Mitte rund 80% der inländischen Bleinachfrage aus und das Land steht wiederum für 45% der globalen Bleinachfrage. Gemäß Einschätzung des chinesischen Verbands der Batterieindustrie erfüllen 95% der Batteriehersteller im Land nicht die von der Regierung geforderten Umwelt- und Sicherheitsauflagen. Daher könnte in den nächsten drei Jahren sogar die Hälfte der Kapazitäten geschlossen werden. Dies hätte eine deutlich rückläufige Bleinachfrage zur Folge.

Der hohe Angebotsüberschuss hat sich zugleich in stark steigenden Lagerbeständen widergespiegelt. Die Bleivorräte an der LME befanden sich im Juni mit knapp 324 Tsd. Tonnen auf dem höchsten Stand seit 16,5 Jahren. Der seit kurzem begonnene Lagerabbau kann nicht darüber hinwegtäuschen, dass die Bleivorräte immer noch 49% höher als zu Beginn des Jahres liegen (Grafik 11).

Ein Lichtblick am Horizont ist allerdings Japan: Immer mehr Daten zeigen, dass sich das Land von der schweren Erdbebenkatastrophe im März mittlerweile erholt. Dies gilt insbesondere für die Industrieproduktion. Japan zählt bei nahezu allen Metallen zu den weltweit größten Nachfrageländern. Das Land hat im letzten Jahr unter anderem mehr als 155 Tsd. Tonnen Bleikonzentrat importiert. Dies entsprach immerhin knapp 4% der weltweiten Minenproduktion. Wir sehen das Preispotenzial bei Blei kurzfristig als ausgeschöpft und den jüngsten Preisanstieg auf zwischenzeitlich knapp 2.800 USD je Tonne als übertrieben an. Bis Jahresende dürfte der Preis daher auf gut 2.600 USD je Tonne korrigieren. Von diesem Niveau aus sehen wir 2012 moderates Aufwärtspotenzial auf 2.800 USD je Tonne zum Jahresende.