Während die Entwicklung der Kakaopreise in London nach oben gerichtet ist, steht eine Erholung der Zucker- und Kaffeepreise in New York noch immer aus. Die Aussicht auf ein Defizit am Kakaomarkt in der noch laufenden Saison und Sorgen um das westafrikanische Angebot in 2013/14 haben die Kakaonotierungen auf Ein-Jahreshoch steigen lassen. Hohe brasilianische Ernten sind dagegen hauptverantwortlich für die gesunkenen Preise bei Arabica-Kaffee und Zucker, zumal der schwache Real in die gleiche Richtung wirkt. Politische Initiativen und die Konkurrenz durch Ethanol sollten dennoch zu einem moderaten Preisanstieg führen.

Kaffee:

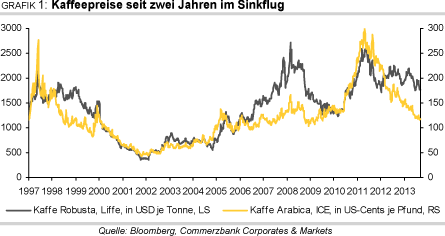

Die Preise für Arabica-Kaffee können sich noch immer nicht aus ihrem Preistal arbeiten. Dabei sah es Ende Juni/Anfang Juli zunächstnach einer Umkehr der mit kurzen Ausnahmen seit fast zwei Jahren nach unten gerichteten Preisbewegung aus. In der ersten Augusthälfte wurden zumindest kurzzeitig Notierungenvon über 125 US-Cents je Pfund gesehen. Doch immer wieder bröckeln die Gewinne ab.So notiert Arabica-Kaffee derzeit bei 120 US-Cents je Pfund nur unweit des 4-Jahrestiefs von knapp 116 US-Cents von Anfang August (Grafik 1).

Auch die spekulativen Anleger setzen noch immer mehrheitlich auf einen weiteren Preisrückgang. Diese Erwartung beruht vor allem auf einer rekordhohen brasilianischen Ernten in der letzten Saison in Höhe von 50,8 Mio. Sack à 60 kg. Zudem wird bei der Ernte 2013 eine für ein Niedrigertragsjahr rekordhohe Ernte erwartet.

Inzwischen sind etwa 90% der diesjährigen brasilianischen Ernte eingebracht, die von der staatlichen brasilianischen Prognoseeinrichtung Conab auf 47,5 Mio. Sack geschätzt wird, darunter eine mit 36,7 nur um 4% gegenüber dem Vorjahr niedrigere Arabica-Ernte. Die Erntemengen von Hochertrags- und Niedrigertragsjahren klaffen aufgrund besserer Anbautechniken schon seit Jahren nicht mehr so weit auseinander wie in der Vergangenheit, was die Furcht vor Knappheiten insgesamt reduziert hat. Erleichtert wird dieser Einfluss auf die Börsennotierungen dadurch, dass inzwischen auch brasilianische Ware zur Anlieferung an die ICE zugelassen ist, was bis März nicht der Fall war.

Die Internationale Kaffeeorganisation ICO sah im Frühsommer ein Preisniveau erreicht, das für Millionen von Kleinproduzenten die Produktionskosten nicht mehr deckt und rief die Regierungen zum Handeln auf. Bisher kann aber auch die Ankündigung eines staatlichen brasilianischen Aufkaufprogramms, mit dem bis zu 3 Mio. Tonnen Kaffee zu Mindestpreisen zur Einlagerung aus dem Markt genommen werden sollen, nicht dauerhaft die Preise stützen. Denn die Exporttätigkeit ist stark, wobei der gegenüber dem US-Dollar zwischenzeitlich auf ein 4½-Jahrestief gefallene Brasilianische Real ebenfalls eine preisdämpfende Wirkung hat. Der rapide Währungsverfall um 17% innerhalb von drei Monaten wirkte zwar für die Produzenten entlastend, ist aber seitens der Regierung und der Zentralbank nicht willkommen.

Zudem scheint endlich auch Kolumbien eine Aufwärtsbewegung bei der Ernte aufzuweisen. Produktion und Exporte sind seit Saisonbeginn im Oktober 2012 um 28% bzw. 17% gegenüber Vorjahr gestiegen. Dies lässt darauf schließen, dassdie kolumbianische Ernte im laufenden Erntejahr deutlich besser ausfallen wird als in den enttäuschenden Vorjahren. Nach 10 Monaten wurden laut dem Verband der kolumbianischen Kaffeeproduzenten bereits 8,3 Mio. Sack Arabica-Bohnen geerntet und damit bereits mehr als imgesamten Erntejahr zuvor. Mittelfristig könnten aber die noch immer schockierenden Aussichten für die in der Qualität besonders hochwertigen mittelamerikanischen Bohnen wieder stärkere Beachtung finden.

In El Salvador, Guatemala und Costa Rica sind zwischen 60% und 75% der Anbaufläche von der Pflanzenkrankheit Roya betroffen. Der Ausfall an Warewird von der ICO allein in der Saison 2012/13 auf 2,7 Mio. Sack geschätzt. Für 2013/14 soll der Verlust sogar noch höher sein. Die Nachfrage nach Kaffee hat sich in den vergangenen Jahren zunehmend in Richtung der Schwellenländer verschoben, während das Wachstum in den traditionellen Verbrauchsländern gering war (Grafik 2).

Auch der Kaffeemarkt dürfte über die nächsten Jahre zunehmend von China beeinflusst werden. In 2011 verbrauchte Chinanach Angaben der ICO 1,6 Mio. Sack Kaffee. Für 2020 prognostiziert die ICO einen Verbrauch von 2,8 Mio. Sack und zeichnet damit eine ähnliche Entwicklung vor, wie sie etwa Japan durchgemacht hat. Pro Kopf bliebe aber auch dann der Kaffeekonsum des traditionell auf Tee ausgerichteten Landes niedrig.

Bis zum Frühjahr 2014 erwarten wie eine leichte Erholung der Arabica-Preise bis auf 125 US-Cents je Pfund. Da allerdings gerade für Brasilien bisher wenig gegen neue Rekorde bei der nächsten (Hochertrags-)Ernte spricht, dürfte es danach aber mit den Preisen auch schon wieder nach unten gehen. Für 2014 rechnen wir daher mit durchschnittlich 120 US-Cents je Pfund. Auch die Robusta-Preise haben sich der reichlichen Versorgung des globalen Kaffeemarktes nicht entziehen können und sind Ende August wieder unter 1.800 USD je Tonne gefallen. Dennoch hat Robusta-Kaffee über die letzten Monate deutlich weniger nachgegeben als Arabica (Grafik 1).

Die Lagerbestände an Robusta-Kaffee an der Börse Liffe sind innerhalb eines Jahres um über 40% gesunken und wiesen Anfang Augustnach einem nochmaligen starken Abfluss das niedrigste Niveau seit September 2007 auf(Grafik 3). Dies ist einerseits als Ausdruck einer robusten Nachfrage zu sehen, wird andererseits aber auch durch das Zurückhalten von Ware aus Vietnam unterstützt. Selbstwenn kurzfristig heftige Regenfälle im drittgrößten Produzentenland Indonesien das Robusta-Angebot beeinträchtigen, richtet sich doch der Blick bereits auf die nächste Ernte im größten Robusta-Anbauland Vietnam, die in etwa drei Monaten verfügbar sein dürfte. Diese soll einen Anstieg gegenüber dem Vorjahr um bis zu 17% und eine Rekordmenge von 1,7 Mio. Tonnen (28 Mio. Sack) bringen die Erwartung der vietnamesischen Anbauvereinigung Vicofa, wonach sich die Produktion um 15% verringern soll, dürfte eher preispolitisch bedingt sein.