Energie

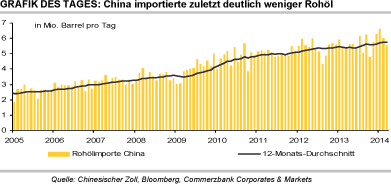

Der Brentölpreis gab in der Nacht aufgrund schwächerer chinesischer Rohölimporte auf 107,5 USD je Barrel nach. Laut Daten der Zollbehörde hat China im März 5,54 Mio. Barrel Rohöl pro Tag importiert. Das waren 8% weniger als im Vormonat und das niedrigste Importvolumen seit fünf Monaten. Gegenüber dem Rekordniveau im Januar haben sich die Rohöleinfuhren Chinas um mehr als 1 Mio. Barrel pro Tag verringert. Die nachlassende Dynamik verdeckt aber die zugrundeliegende Stärke der Rohölimporte. Im ersten Quartal lagen diese mit 6,06 Mio. Barrel pro Tag gut 8% höher als im Vorjahr.

Eine Lösung der seit acht Monaten andauernden Hafenblockade im Osten Libyens ist wieder etwas unwahrscheinlicher geworden. Denn mehrere Parlamentarier sprachen sich gegen den vereinbarten Kompromiss mit den Rebellen aus. Die Öffnung der zwei größeren Häfen ist zudem an Bedingungen geknüpft, welche die Regierung kaum wird erfüllen können. So verlangen die Rebellen eine Beteiligung an den Ölexporterlösen.

Währenddessen sind die US-Rohölvorräte in Cushing in der vergangenen Woche zum ersten Mal seit 10 Wochen wieder gestiegen. Dennoch verringerte sich die Preisdifferenz zwischen Brent und WTI in der Nacht auf etwas mehr als 4 USD je Barrel, das niedrigste Niveau seit September 2013. Denn die US-Benzinlagerbestände sind - begünstigt durch eine robuste US-Benzinnachfrage - um 5,2 Mio. Barrel gefallen und liegen vor dem Beginn der Fahrsaison deutlich unter dem Vorjahresniveau. Der kräftige Anstieg der US-Rohölvorräte war auf merklich gestiegene Importe zurückzuführen, weil ein wichtiger Transportweg am Golf von Mexiko wieder geöffnet wurde. Zudem stieg die US-Ölproduktion auf das höchste Niveau seit Mai 1988.

Edelmetalle

Das gestern Abend veröffentlichte Protokoll der letzten FOMC-Sitzung unterstützt am Morgen die Preise auf den Edelmetallmärkten. Das Protokoll lässt die Fed deutlich weniger falkenhaft erscheinen, als dies im vergangenen Monat schien: Der von der Fed-Vorsitzenden Janet Yellen in der Pressekonferenz genannte Zeitraum von sechs Monaten zwischen dem Ende der Wertpapierkäufe und einer ersten Zinserhöhung fand sich darin nicht wieder, sodass die Unsicherheit über den Zeitpunkt einer ersten Erhöhung der US-Leitzinsen wieder gestiegen ist.

Der Goldpreis markiert im Zuge dessen heute früh bei 1.321 USD je Feinunze ein 2-Wochen-Hoch. Der Goldpreis hat somit den dritten Tagesgewinn in Folge eingefahren, was zumindest in Teilen auch durch Sorgen über die Lage in der Ukraine begründet sein dürfte. Folgerichtig zur Preisentwicklung von Gold ließ auch der Verkaufsdruck bei den Gold-ETFs nach, die gestern zum ersten Mal seit Ende März keine Nettoabflüsse mehr zu verzeichnen hatten.

Im Schlepptau von Gold zog auch der Silberpreis an, welcher am Morgen ebenfalls deutlich im Plus notiert und die 20-Dollar-Marke wieder hinter sich gelassen hat. Auch bei Platin und Palladium haben gestern die Preise weiter zugelegt. Unterstützt wird der Preisanstieg durch fortgesetzte Zuflüsse in die ETFs. Die Platin-ETFs haben damit seit Jahresbeginn bereits Nettozuflüsse von rund

115 Tsd. Unzen verzeichnet.

Industriemetalle

China hat im März 420 Tsd. Tonnen Kupfer und Kupferprodukte importiert, 10,5% mehr als im Februar bzw. 31% mehr als im Vorjahr. Über die ersten drei Monate - dieser Vergleich ist wegen der saisonalen Effekte sinnvoller - sind die Kupferimporte ggü. Vorjahr sogar um rund 38% gestiegen. Die Kupfernachfrage in China bleibt robust, wobei die SHFE-Lagerbestände zuletzt wieder rückläufig waren. Die LME-Lagerbestände für Kupfer liegen mit 250 Tsd. Tonnen bereits auf dem tiefsten Stand seit Dezember 2012.

Die weiterhin hohen Produktionsschätzungen in diesem Jahr - die International Copper Study Group erwartet einen Überschuss von mehr als 400 Tsd. Tonnen - dürften sich u.E. erneut nicht bewahrheiten, weil die Nachfrage stärker und der Produktionsanstieg schwächer als erwartet ausfallen werden. Da auch die Anleger aktuell überwiegend negativ zu Kupfer gestimmt sind Anfang April betrug deren Überhang an Leerverkäufen an der COMEX rund 20.000 Kontrakte - dürfte das Potenzial nach unten begrenzt sein, weil diese "Ängste" in den Preisen eskomptiert sind.

Bei Aluminium wurden die chinesischen Exporte für März bekannt gegeben, die mit 370 Tsd. Tonnen auf den höchsten Stand seit Juli 2011 gestiegen sind. Insgesamt waren die Exporte in den ersten drei Monaten mit 850 Tsd. Tonnen so hoch wie nie im 1. Quartal. Als Hauptgrund für die starke Exportaktivität Chinas sehen wir die sehr hohen physischen Prämien für Aluminium im Ausland. Denn ansonsten verlieren die chinesischen Aluminiumschmelzen laut Shanghai Metals Markets aktuell rund 240 USD je Tonne Aluminium. Das heißt aber auch, dass Aluminium-produzenten, welche die hohen Prämien verteidigen, sich ins eigene Fleisch schneiden. Denn diese begünstigen die Überproduktion in China und verhindern die Bereinigung des Marktes.

Agrarrohstoffe

Das USDA hat im Rahmen seiner aktualisierten Prognosen kleinere Revisionen bei den zum Ende des laufenden Erntejahres 2013/14 erwarteten Lagerbeständen vorgenommen. Die weltweiten Weizenvorräte sollen auf 186,7 Mio. Tonnen steigen und damit knapp 3 Mio. Tonnen höher liegen als bislang erwartet. Die globalen Maisbestände werden vom USDA auf 158 Mio. Tonnen geschätzt, was geringfügig niedriger ist als vor einem Monat. Für die USA wurden die Maisvorräte aufgrund höherer Exporte dagegen um gut 3 Mio. auf 33,8 Mio. Tonnen nach unten revidiert.

Das Lager-Verbrauchs-Verhältnis liegt daraufhin nur noch bei 9,9%. Bei Sojabohnen kam es zu einer Abwärtsrevision der weltweiten Bestände um gut 1 Mio. auf 69,4 Mio. Tonnen. In den USA sollen die Sojabohnenvorräte auf 3,67 Mio. Tonnen fallen, das niedrigste Niveau seit 10 Jahren. Die US-Baumwollbestände wurden vom USDA um 300 Tsd. auf 2,5 Mio. Ballen nach unten revidiert, was dem niedrigsten Niveau seit 20 Jahren entspricht. Das knappere US-Angebot von Mais, Sojabohnen und Baumwolle hat sich bereits im Vorfeld der Veröffentlichung in einer deutlichen Erholung der Preise niedergeschlagen.