Energie

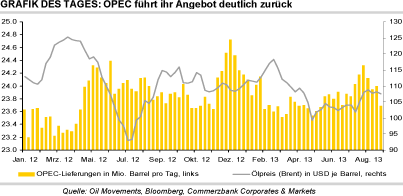

Die Ölpreise können sich etwas vom Preisrutsch der vergangenen Tage etwas erholen. Brentöl handelt am Morgen mit 107 USD je Barrel aber noch immer 1,5% niedriger als zu Wochenbeginn. Der starke Überhang an spekulativen Long-Positionen hat maßgeblich zum Preisrückgang in dieser Woche beigetragen, was gestern sichtbar wurde, als der Ölmarkt trotz rekordhoher Ölimporte aus China und gegen den positiven Trend an den anderen Rohstoffmärkten unter Druck stand. Für Unterstützung sorgen heute Meldungen zu einem fallenden Angebot. Laut dem Beratungsunternehmen Oil Movements werden die seewärtigen Öllieferungen der OPEC in den vier Wochen zum 24. August um 3% bzw. 740 Tsd. Barrel pro Tag zurückgehen. Dies ist der stärkste Rückgang seit Dezember 2012. Allerdings wird der Vergleich dadurch verzerrt, dass der Vergleichszeitraum den Höhepunkt der diesjährigen Sommernachfrage darstellte.

Oil Movements macht eine schwächere Nachfrage aus dem Westen für den starken Rückgang der Öllieferungen hauptverantwortlich. Viele Raffinerien führen gegen Ende des Sommers Wartungsarbeiten durch und stellen danach auf Winterbetrieb um. Es gibt aber auch andere Gründe für das fallende OPEC-Angebot. Einer davon sind die anhaltenden Proteste in Libyen, welche von den beiden wichtigsten Exporthäfen des Landes auf weitere Bereiche der Ölindustrie übergeschwappt sind. Aktuell produziert Libyen deshalb bereits weniger als 50% des normalen Produktionsniveaus. Das geringere Angebot an libyschem Öl dürfte den Brentölpreis unterstützen, da sich die Qualität der beiden Ölsorten gleicht.

Edelmetalle

Für den gestrigen Preisanstieg bei Gold und Silber dürften neben der USD-Schwäche vor allem charttechnische Gründe verantwortlich gewesen sein. Sowohl Gold als auch Silber sind aus den kurzfristigen Abwärtstrends ausgebrochen, was wir auch als Hinweis auf das steigende Anlegerinteresse interpretieren. Für eine Bodenbildung wäre hilfreich, wenn sich die beiden Metalle auf Wochenschlussbasis über den psychologisch wichtigen Marken von 1.300 USD bzw. 20 USD je Unze etablieren könnten. Unterstützung erhält Gold auch von den Daten zur südafrikanischen Goldminenproduktion, die im Juni den 26. Monat in Folge im Jahresvergleich gefallen war.

Der ehemals größte Goldförderer der Welt, Südafrika, der in den 70er Jahren sogar 1.000 Tonnen Gold jährlich produziert hatte, dürfte in diesem Jahr erstmals seit einem Jahrhundert nur noch rund 150 Tonnen fördern. Die Produktion der Platinmetalle (PGMs) in Südafrika ist im Juni sogar um knapp 19% ggü. Vorjahr gefallen. Zwar lag die PGM-Produktion in der ersten Jahreshälfte noch immer 2,9% höher als vor einem Jahr, als die Produktion jedoch so niedrig war wie zuletzt im Jahr 2002. Denn im letzten Jahr gingen wegen Streiks und anderer Produktionsunterbrechungen allein in Südafrika über 750 Tsd. Unzen Platinproduktion verloren. Die Produktionsprobleme in Südafrika gepaart mit einer robusten Nachfrage nach Autokatalysatoren dürften bei Platin und Palladium erneut für Angebotsdefizit und steigende Preise sorgen.

Industriemetalle

Der Eisenerzpreis hat zuletzt seinen Aufwärtstrend fortgesetzt und ist erstmals seit April über 133 USD je Tonne gestiegen (TSI Feinerz 62% Fe). China hatte im Juli 73 Mio. Tonnen Eisenerz eingeführt. Das ist ein Rekordwert und übertrifft das Vorjahresniveau um 26%. Im gesamten Jahr 2000 hatte China "nur" 70 Mio. Tonnen Eisenerz importiert. Insgesamt lagen die chinesischen Eisenerzimporte in den ersten sieben Monaten des Jahres 7,8% höher als vor einem Jahr. Die chinesischen Händler und Stahlhersteller haben offenbar die niedrigeren Preise - im zweiten Quartal stand ein Minus von gut 15% zu Buche - zu opportunistischen Käufen genutzt. Industriekreisen zufolge sind bei Preisen von rund 110 USD je Tonne, wie sie im Tief im Juni erreicht wurden, Importe im Vergleich zur inländischen Produktion attraktiver.

Gemäß Daten des staatlichen Research-Instituts Antaike wurden zudem binnen Jahresfrist die Eisenerzvorräte in den chinesischen Häfen um 26% auf knapp 71 Mio. Tonnen abgebaut. Zwischenzeitlich lagen die Bestände sogar auf einem 4-Jahrestief. Die hohen Importe dürften auch der nach wie vor hohen Stahlproduktion in China geschuldet sein, welche Daten des Nationalen Statistikbüros zufolge im ersten Halbjahr im Vergleich zum Vorjahr um 7,4% auf 390 Mio. Tonnen gestiegen war. Bestrebungen der chinesischen Regierung, den Ausbau der Infrastruktur in ländlichen Gegenden schneller voranzutreiben, dürften zu einer robusten Nachfrage nach Stahl beitragen. Dies spiegelt sich wiederum in einer robusten Nachfrage nach Eisenerz wider. Die heutigen Zahlen aus China zeigten unter anderem, dass die Anlageinvestitionen in den ersten sieben Monaten im Vergleich zum Vorjahr um 20,1% gestiegen sind.

Agrarrohstoffe

Der Kakaopreis in London ist gestern auf ein 11-Monatshoch von 1.670 GBP je Tonne gestiegen. Seit Monatsbeginn hat sich Kakao damit um mehr als 5% verteuert. In den Kakaoanbaugebieten Westafrikas hat es in den letzten Tagen nur wenig geregnet. Auch für die kommenden beiden Wochen ist keine Besserung in Sicht. Der Mangel an Feuchtigkeit könnte sich negativ auf die im Oktober beginnende Haupternte auswirken. Westafrika stellt etwa zwei Drittel des weltweiten Kakaoangebots. Von daher bleibt der Kakaopreis gut unterstützt.

Brasilien wird laut der staatlichen Agrarprognosebehörde Conab im laufenden Erntejahr 2013/14 knapp 41 Mio. Tonnen Zucker produzieren. Das sind 2,6 Mio. Tonnen weniger als bislang prognostiziert. Ausschlaggebend für die Abwärtsrevision ist eine höhere Ethanolproduktion, da die Zuckerrohrernte nahezu unverändert bei 652 geschätzt wird. Die jüngsten Frostschäden in den südlichen Anbaugebieten sind noch nicht berücksichtigt. Von daher kann es noch zu einer weiteren Abwärtsrevision kommen. Der Zuckerpreis dürfte hiervon nur begrenzt profitieren. Denn laut Internationaler Zuckerorganisation wird der globale Zuckermarkt im Erntejahr 2013/14 das dritte Jahr in Folge einen Angebotsüberschuss aufweisen. Dieser soll 3,5 Mio. Tonnen betragen, damit aber deutlich geringer ausfallen als im Vorjahr mit 11,2 Mio. Tonnen.