Stahl ist der mit Abstand wichtigste Werkstoff weltweit. Weil es jedoch unzählige Sorten gibt, sind die Preise bislang dezentral zwischen Produzent und Konsument ausgehandelt worden. Mit den Stahlkontrakten an der LME etabliert sich zumindest für ein Teilsegment allmählich ein Referenzmarkt, der mehr Transparenz schafft. Dessen Akzeptanz könnte nicht zuletzt durch den Umbruch des Preissystems bei den Rohmaterialien der Stahlerzeugung gefördert werden. Wir werfen einen Blick auf die Struktur der Stahlindustrie, die sich ändernden Rahmenbedingungen und erklären, warum wir auf Sicht der nächsten zwei Jahre mit weiter steigenden Preisen rechnen.

Stahl ist kein Rohstoff. Stahl ist auch kein homogenes Gut, sondern allein in Deutschland sind über 2300 verschiedene Sorten registriert. Deshalb wurde Stahl auch in der Vergangenheit nicht wie Öl an einem globalen, zentralen Markt gehandelt. Stahl ist jedoch der mit Abstand meistgenutzte Werkstoff. Mit über 1,4 Mrd. Tonnen wird jährlich vierzigmal soviel Stahl produziert wie Aluminium, dem zweitwichtigsten Werkstoff weltweit. Nicht zuletzt angesichts dieser immensen Bedeutung ist das Bedürfnis nach mehr Transparenz hoch. Vor diesem Hintergrund hat die Londoner Metallbörse im Februar 2008 auf ihrer Plattform Stahlkontrakte eingeführt. Häufig mit Hilfe von Finanzintermediären können nun Stahlproduzenten und -konsumenten diesen Markt nutzen, um sich längerfristig Preise zu sichern.

Wir nehmen diese Entwicklung zum Anlass, uns mit dem Stahlmarkt näher auseinanderzusetzen. Wie ist die Struktur des Marktes, was sind die wesentlichen Preisdeterminanten für Stahl, inwieweit verändert sich derzeit der Preisfindungsprozess und wie wird sich künftig der Referenzpreis an der LME entwickeln? Das sind die Fragen, denen wir im Folgenden nachgehen werden.

Einige Strukturdaten der Stahlindustrie

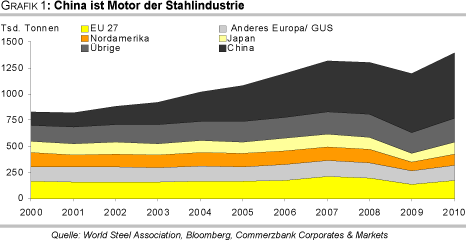

Der rasante Aufholprozess Chinas hat wie auch an den Rohstoffmärkten in den letzten zehn Jahren die Entwicklungen am Stahlmarkt dominiert. Sowohl auf der Angebots- als auch der Nachfrageseite hat das Reich der Mitte nun eine dominante Marktstellung. Innerhalb von zehn Jahren hat sich die chinesische Stahlproduktion verfünffacht und der Anteil Chinas an der weltweiten Rohstahlproduktion ist von 15% auf 45% gestiegen (Grafik 1).

Die Entwicklungen auf der Nachfrageseite sind spiegelbildlich. Infolge der raschen Industrialisierung und Urbanisierung hat sich Chinas Verbrauch von 2000 bis 2009 mehr als vervierfacht und der Anteil am weltweiten Verbrauch ist auf knapp die Hälfte gestiegen. China hatte im Jahr 2009 gemäß World Steel Association einen Pro-Kopf Verbrauch von gut 400 kg und lag damit sogar deutlich über dem europäischen Durchschnitt. Allerdings gibt diese Statistik nicht den Endverbrauch im Landesinneren wider. Vielmehr dürfte ein Teil des Stahls in verarbeiteter Form wieder exportiert werden. Festzuhalten ist aber, dass heute ohne China die weltweite Stahlproduktion rein rechnerisch nur 10% höher wäre als vor zehn Jahren.

Zwei Produktionsverfahren mit unterschiedlichen Kostenstrukturen

Die Kosten der Stahlherstellung sind letztlich von den Produktionsverfahren abhängig; eine davon ist das Hochofenverfahren (Basic Oxygen furnace (BOF)). Laut World Steel Organisation werden hier 1725 kg Eisenerz, 645 kg Kohle, 150 kg Kalkstein (limestone) und 138 kg Stahlschrott eingesetzt. Dieses Verfahren macht in Deutschland 65% der Stahlerzeugung aus; weltweit liegt der Anteil sogar noch etwas höher, weil in China mit über 90% der Rohstahlproduktion fast ausschließlich auf das Hochofenverfahren gesetzt wird. Das zweite Produktionsverfahren ist die Elektrostahlerzeugung (Electric Arc Furnace (EAF)). Hier wird im Elektrolichtbogenofen unter Zugabe von Schrott Stahl produziert. Die Qualitäten sind in der Regel minderwertiger. In einem Elektrostahlwerk machen die sehr volatilen Schrottkosten im Durchschnitt über die Hälfte der Produktionskosten aus. Je Tonne Stahl werden hier im Durchschnitt 1075 kg Stahlschrott, 65 kg Kohle und 43 kg Kalkstein benötigt.

Die Bedeutung dieses Verfahrens liegt bezogen auf die Rohstahlproduktion bei 28%. Dieses Verfahren ist teilweise der Primär- und teilweise der Sekundärproduktion zuzurechnen. Auch wenn Recycling-Material aufgrund der Magnetwirkung von Stahl leicht zu gewinnen ist, besteht derzeit ein Mangel an Stahlschrott. 2008 wurden laut Schätzungen 475 Mio. Tonnen wiedergewonnen. Nicht aus Mangel an Kapazitäten, sondern vor allem aufgrund des fehlenden Schrotts stellt die Sekundärproduktion bislang nur 25% der weltweiten Stahlproduktion. Die Personalkosten machen im übrigen in den beiden Verfahren nur rund 10% der Kosten aus.