An den Rohstoffmärkten wird derzeit immer wieder eine Frage diskutiert: wäre der Superzyklus an den Metallmärkten vorbei, wenn die USA in eine Rezession abgleiten würde? Die neue Dominanz Chinas und der dortige Aufholprozess sprechen auf den ersten Blick gegen ein abruptes Ende. Aber mit dem Aufschwung ist auch die Exportabhängigkeit Chinas gestiegen. Darüber hinaus ist mit dem höheren Engagement der Finanzmarktteilnehmer auch die Verzahnung der Metallmärkte mit den Finanzmärkten gestiegen. Eine Korrektur ist deshalb nicht auszuschließen, aber die langfristigen Wachstumsaussichten bleiben intakt.

Bislang Verbund zwischen globalem Zyklus und Metallpreisen

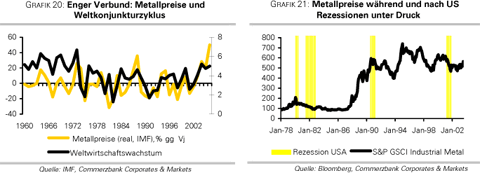

Die Metallpreise waren schon immer geprägt durch ein stark zyklisches Auf und Ab. Die fundamentale Begründung ist einfach: In konjunkturellen Aufschwungsphasen steigt die Nachfrage schneller als das Angebot, welches in der Regel zunächst nur begrenzt bzw. erst mit Verzögerungen ausgeweitet werden kann. In der Folge steigen die Preise kräftig. Dies wiederum schafft verstärkte Anreize zu einer Ausweitung der Minenförderung und der Produktion. Ein schneller steigendes Angebot trifft dann auf eine sich bereits wieder abflachende Nachfrage, so dass die Preise stark nachgeben. Grafik 20 zeigt den engen Verbund zwischen Weltwirtschaftswachstum und den Preisschwankungen an den

Metallmärkten.

Konjunkturelles Zugpferd für die Weltwirtschaft war schon immer die USA: Denn die Vereinigten Staaten waren und sind die mit Abstand wichtigste Ökonomie der Welt. Auf sie entfallen auf Basis von Kaufkraftparitäten ein Fünftel der weltwirtschaftlichen Leistung. Sie sind darüber hinaus die größte Importnation. Die Bedeutung hat sich im Lauf der letzten vierzig Jahre kaum verringert. Deshalb haben wir in Grafik 21 die Entwicklung des S&P GSCI Metallindex dem US-Konjunkturzyklus in den USA direkt gegenüber gestellt. Und auch hier zeigt sich, dass die Metallpreise in und nach US Rezessionen nachgegeben haben. Droht also im Falle einer US Rezession das Ende des Superzyklus an den Rohstoffmärkten?

China hat die Metallmärkte verändert

An den Rohstoffmärkten hat sich in den letzten Jahren die Welt verändert. Denn hier hat China die Vereinigten Staaten in ihrer Führungsrolle beerbt. Ohne Chinas Nachfrage hätte beispielsweise die weltweite Nachfrage am Bleimarkt seit 2000 fast stagniert. Mittlerweile entfallen auf China fast 30% des globalen Bleibedarfs, verglichen mit nur knapp 9% zehn Jahre zuvor. Auch am Nickel-, Zink und Zinnmarkt erklärt China über drei Viertel des Nachfragewachstums in den letzten fünfJahren. Und selbst bei den am meisten gehandelten Metallen Kupfer und Aluminium entfällt auf China über die Hälfte der zusätzlichen Nachfrage seit 2000. China hat damit die USA an allen Metallmärkten als wichtigster Nachfrager abgelöst (Grafik 22). Zwei Gründe sind für diese Tendenzen ausschlaggebend: erstens Chinas Gewicht in der Weltwirtschaft ist gestiegen. Auf Basis von Kaufkraftparitäten lag der Anteil der gesamtwirtschaftlichen Leistung Chinas am globalen Bruttoinlandsprodukt Mitte der 70er Jahre bei lediglich 3%, in der zweiten Hälfte der 80er Jahre noch immer bei nur 6% und ist in der ersten Hälfte des laufenden Jahrzehnts auf immerhin 14% gestiegen. Zweitens haben die rasch fortschreitende Industrialisierung und die Verstädterung mit den entsprechenden Infrastrukturinvestitionen einen immensen Rohstoffbedarf mit sich gebracht.

Ein Vergleich mit den Industrieländern in ähnlichen Entwicklungsphasen zeigt, dass China erst am Beginn des Aufholprozesses steht (Grafik 23). Doch nicht nur die chinesische Rohstoffnachfrage wird strukturell noch über Jahre hinweg kräftig wachsen, auch in den Nachbarregionen, namentlich Indien, ist der Nachholbedarf groß. Ist Chinas Wirtschaft also und damit der Rohstoffbedarf immun gegenüber einer weltwirtschaftlichen Flaute?