Ausblick 2017: Bei den Preisen trennt sich Spreu von Weizen

07.12.2016 | Eugen Weinberg (Commerzbank)

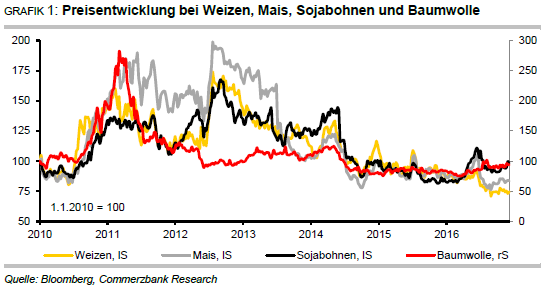

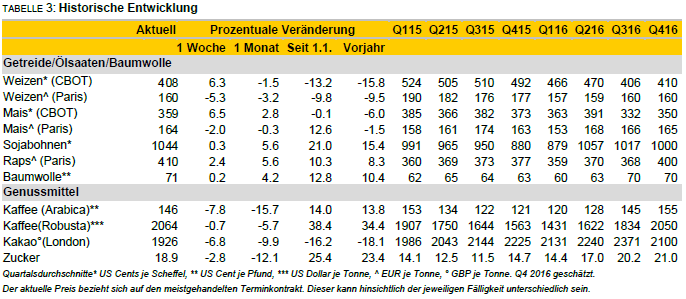

Bei vielen wichtigen Agrarprodukten dürfte es auch 2017 bei der entspannten Marktsituation bleiben, was den Spielraum für eine Preiserholung begrenzt. Hierzu gehören Weizen, Mais und Sojabohnen. Trotz enger Versorgungslage dürfte Raps sich kaum weiter als bisher vom Preisverlauf bei Sojabohnen abkoppeln. Auch bei Kakao dürfte der vor kurzem gebrochene Aufwärtstrend der letzten Jahre 2017 nicht wieder aufgenommen werden. Ein anderes Bild zeigt sich bei Kaffee, wo weiterhin mit einer angespannten Marktlage und hohen Preisen zu rechnen ist. Auch Zucker sollte sein höheres Preisniveau verteidigen können. Dies gilt auch für Baumwolle.

Weizen

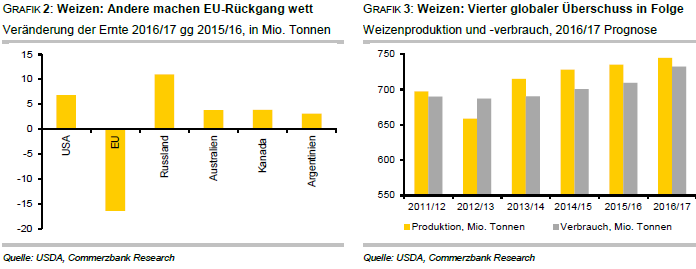

Für den Weizenpreis in Chicago ging es nach den Verlusten des Jahres 2015 auch 2016 weiter bergab. Unter allen von uns betrachteten Produkten wies Weizen 2016 nach Kakao mit -13% bisher die zweitschlechteste Performance auf. Zwischenzeitlich war er sogar auf ein 10-Jahrestief abgerutscht. Dass sich die Versorgungslage derart entspannt darstellt, ist den in zahlreichen Ländern - in den USA und Kanada, vor allem aber in Russland und der Ukraine - höher als erwarteten Ernten zuzuschreiben. Auch die laufende Weizenernte in Australien dürfte wegen deutlich besserer Wachstumsbedingungen als im Vorjahr - trotz lokaler Schäden durch Frost und Staunässe - mit rekordhohen 32,6 Mio. Tonnen ein Plus von 8 Mio. Tonnen gegenüber Vorjahr aufweisen.

Die enttäuschende EU-Ernte 2016 - darunter die katastrophale Ernte Frankreichs - wird damit mehr als wettgemacht (Grafik 2), und die globale Produktion 2016/17 steigt entgegen der frühen Prognosen auf ein neues Rekordniveau (Grafik 3). Ein vierter Überschuss in Folge gilt daher für 2016/17 als gesetzt - das USDA erwartet 8 Mio. Tonnen, der IGC sogar 13 Mio. Tonnen -, was sich in einem entsprechenden Anstieg der globalen Weizenvorräte am Ende des Erntejahres auf ein Rekordniveau von laut USDA 249 Mio. Tonnen niederschlägt.

Die Handelsströme haben sich ebenfalls anders entwickelt als erwartet. Die EU liefert sehr viel weniger, fällt damit laut USDA von Platz 1 auf Platz 3 der größten Exporteure hinter Russland und auch die USA zurück. Allerdings ist die Euro-Schwäche für Länder wie Deutschland hilfreich, die bei dem mangelnden Angebot aus Frankreich in die Bresche springen. Dafür liefern die USA und die Schwarzmeerregion jeweils mehr Ware auf den Weltmarkt als zunächst prognostiziert, auch für Australien ist mit einem deutlichen Anstieg zu rechnen. Die Dollar- Stärke trübt allerdings den Ausblick für US-Exporte.

In Argentinien wird für die Saison 2016/17 von Dezember an bis in den Januar hinein geerntet. Zwar war die Aussaat schwierig, doch dürfte sich auch hier ein Plus gegenüber dem Vorjahr ergeben. Der höhere Stellenwert, den der Agrarsektor bei der Regierung des neuen Präsidenten Macri hat, sorgte gemeinsam mit der Abwertung der Landeswertung Peso für einen Anstieg der Exporte - zumal die Exportsteuer auf Weizen komplett abgeschafft wurde.

Bisher keine Anspannung in Sicht

Auch der Blick in die nächste Saison verheißt bisher keine großen Probleme. Offizielle Zahlen zu den Winterweizenflächen zur Ernte 2017 sind noch nicht überall verfügbar, aber Strategie Grains schätzt im November, dass in der EU die Weichweizenfläche trotz der schwachen Preise so groß wie im Vorjahr ist. Dann wäre bei normaler Witterung ein Anstieg der Produktion wahrscheinlich, da die Erträge 2016 EU-weit wegen des schlechten französischen Ergebnisses 3,5% unter dem 5-Jahresdurchschnitt geblieben waren. In den USA wird die Weizenfläche wohl von dem niedrigsten Niveau seit Jahrzehnten aus nochmals weiter reduziert, und in einigen wichtigen Regionen verschärft sich die Trockenheit, darunter in Oklahoma, Kansas und Colorado. Zu diesem frühen Zeitpunkt ist die Entwicklung der Pflanzen in den USA allerdings normal. Dies gilt trotz einiger Probleme durch Aussaatverzögerungen laut der Prognoseeinheit MARS der EU-Kommission auch für die EU.

Weizenfläche in Russland stark ausgedehnt

Schätzungen zufolge ist die russische Winterweizenfläche zur Ernte 2017 um 8-10% größer als im Vorjahr. Bisher sind die Bedingungen gut, so dass die Zeichen auf eine weitere Rekordernte im nächsten Jahr stehen. Anfänglich war die Aussaat in der Ukraine witterungsbedingt schwierig, so dass noch unklar ist, ob die geplanten rund 6,25 Mio. Hektar mit Winterweizen zustande kommen. Das Analysehaus UkrAgroConsult rechnet daher mit einer etwas schwächeren Ernte von gut 24 Mio. Tonnen, zumal die rekordhohen Erträge aus 2016 sich nicht wiederholen müssen. Allerdings war auch im Vorjahr zunächst mit einem Einbruch der Ernte gerechnet worden, schließlich kam es aber zu einem nahezu konstanten Ergebnis von 27 Mio. Tonnen, an die auch heute schon wieder manche Schätzungen für 2017 heranreichen. Dann könnte die Ukraine auf drei Jahre mit Ernten auf diesem Rekordniveau verweisen. Für die Welt als Ganze rechnet der IGC für die Ernte 2017/18 mit einer etwa konstanten Weizenfläche.

Politische Einflüsse erhöhen Unsicherheit

Auf der Nachfrageseite ging in letzter Zeit besonders vom größten Importland Ägypten Unsicherheit aus. Inzwischen hat es seine Null-Toleranz-Politik für Getreideimporte mit Mutterkorn wieder gekippt. Zuletzt sorgte die starke Abwertung der Landeswährung für weitere Unruhe. Von der Wechselkursseite geht in den nächsten Monaten möglicherweise auch von den USA mehr Unruhe aus, insbesondere solange man nicht weiß, wie sich die US-Politik unter dem designierten Präsidenten Trump darstellt. Die erste Reaktion ist allerdings erstaunlich verhalten.

Kaum Risiken für 2017 erkennbar

Insgesamt sind für die weltweite Versorgung mit Weizen über das nächste Jahr derzeit kaum Risiken erkennbar. Entsprechend unwahrscheinlich ist eine starke Preiserholung. Die kurzfristig orientierten Marktteilnehmer haben zwar zuletzt ihre zuvor rekordhohen Netto-Short-Positionen etwas reduziert, zeigen sich aber für die weitere Preisentwicklung weiterhin sehr skeptisch. Unsere Prognose für den Weizenpreis in Chicago im vierten Quartal 2017 lautet auf 410 US-Cents je Scheffel. Zwar hat sich der Weizenpreis in Paris seit Jahresbeginn besser entwickelt als der Preis in Chicago. Wenn es dem Weizenpreis in Paris aber bisher nicht gelungen ist, bei der knapperen Versorgung innerhalb der Union nachhaltig zu steigen, macht dies eine positive Preisentwicklung in den nächsten Monaten ebenfalls unwahrscheinlich. Wir prognostizieren einen Weizenpreis in Paris im 4. Quartal 2017 von 160 EUR je Tonne.

Mais

Maispreis zwischenzeitlich auf 10- Jahrestief

Der Maispreis in Chicago ist nach dem Absturz im Sommer bis auf den tiefsten Stand seit fast 10 Jahren von 300 US-Cents je Scheffel inzwischen wieder auf über 350 US-Cents gestiegen. Dazu trug bei, dass die Preise am Sojabohnenmarkt, die im Sommer ebenfalls kräftig abgebröckelt waren, wieder anzogen. Dass das USDA zuletzt seine Schätzung für die US-Ernte nach einer leichten Kürzung im Vormonat wieder um 4 Mio. Tonnen anhob, die weltweite Produktion sogar um 5 Mio. Tonnen, setzte dem Preisanstieg aber ein Ende.

Stark steigende US-Maisbestände

Nach zahlreichen Aufwärts- und nur vereinzelten kleinen Abwärtsrevisionen wird die inzwischen abgeschlossene US-Maisernte vom USDA mit rekordhohen 387 Mio. Tonnen angegeben. Trotz steigenden Verbrauchs sollen die Bestände in den USA um stolze 17 Mio. Tonnen steigen.

Nochmals enttäuschende EU-Produktion

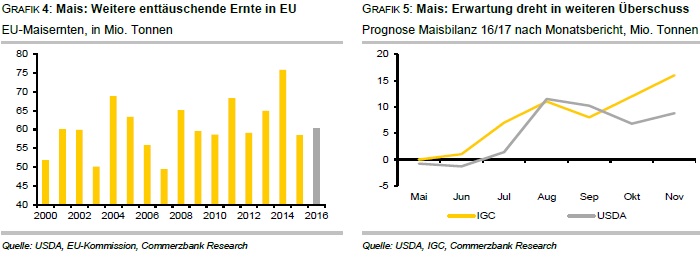

In Europa wird zwar ebenfalls mit einer höheren Ernte als im wegen der Dürre im Frühsommer 2015 schlechten Vorjahr gerechnet, doch ist der Zuwachs nur enttäuschend gering (Grafik 4). Wie bei Weizen ist es hier ebenfalls Frankreich, dessen Produktion wegen niedriger Erträge nach der spätsommerlichen Trockenheit bei ebenfalls niedrigerer Fläche mehrfach nach unten korrigiert werden musste und laut französischem Agrarministerium ein 26-Jahrestief von 11,8 Mio. Tonnen markiert. Auch in Deutschland bleiben die Erträge wohl mindestens 7% unter dem 5-Jahres-Durchschnitt. Dagegen sollen in der Ukraine die Erträge überdurchschnittlich sein und eine Ernte von 27 Mio. Tonnen ermöglichen, 16% mehr als im Vorjahr.

In Südamerika dagegen hohe Ernten erwartet

Es stehen aber auch noch Ernten aus, darunter die wichtige Ernte Brasiliens. Hier wird gerade der Sommermais ausgebracht, die erste der zwei Pflanzungen pro Saison. Der Wintermais wird ab Januar gepflanzt, wenn die Sojabohnenernte auf diesen Flächen abgeschlossen ist. Diese Maisernte wird dann zwischen Mai und September eingebracht. Es dürfte eine deutlich größere Fläche als im Vorjahr mit Mais bestellt werden, nachdem sich die relativen Preise in Brasilien zugunsten von Mais entwickelt haben. Insgesamt dürfte 2016/17 sich eine kräftige Erholung von der letzten Ernte einstellen, als vor allem die zweite Ernte wegen der Folgen der Trockenheit stark enttäuschte und die Gesamtmenge rund 20% unter dem Rekord des Vorjahrs blieb.

Nun soll eine starke Erholung einsetzen und wieder fast eine Rekordmenge geerntet werden. Das brasilianische Büro von Informa Economics rechnet sogar insgesamt mit einem neuen Rekord 2016/17 von 87 Mio. Tonnen, ein Viertel mehr als 2015/16. Auch in Argentinien kann 2016/17 die Maisernte wohl kräftig zulegen, nachdem unter der Regierung Macri einige Hemmschuhe für den Anbau verringert oder abgeschafft wurden. Die Ernte wird auf die Rekordhöhe von 36,5 Mio. Tonnen geschätzt. In Argentinien wird ebenfalls zweimal im Jahr gepflanzt. Unklar ist noch, ob das Wetterphänomen La Niña, das sich gerade bildet, Probleme bringt. Es geht in Südamerika häufig mit Trockenheit einher. Es wird aber bisher mit einem milden Verlauf gerechnet.

Inzwischen weiterer Überschuss erwartet

Weltweit soll die Maisproduktion 2016/17 nach Ansicht des USDA um 7% auf einen neuen Rekord von über 1030 Mio. Tonnen steigen, laut IGC sogar auf 1042 Mio. Tonnen. So hat die Erwartung eines weltweit ausgeglichenen Marktes inzwischen der Erwartung eines deutlichen Überschusses Platz gemacht (Grafik 5). Diesen schätzt das USDA auf rund 9 Mio. Tonnen, der IGC sogar auf 16 Mio. Tonnen. Vor diesem Hintergrund verwundert die Preisentwicklung kaum. Die Ende 2016/17 global rekordhoch und in den US auf höchstem Niveau seit Jahrzehnten erwarteten Bestände, dürften den Preis noch länger belasten.

Möglicherweise sinkt US-Maisfläche 2017/18

Sollten tatsächlich im nächsten Jahr die Anbaupläne, wie in Umfragen und auch von Informa Economics erwartet, eine Einschränkung der US-Maisfläche zeigen, dürfte dies dem Preis aber aufhelfen. Preisunterstützend dürfte auch die jüngste Anhebung der Beimischungsverpflichtung von Biokraftstoffen - in den USA vor allem Ethanol - zu konventionellen Kraftstoffen sein, sofern sie von der kommenden Regierung nicht rückgängig gemacht wird. Denn es bleibt dabei: Trotz Rekordernte verbessert sich das globale Lager-Verbrauchs-Verhältnis auch 2016/17 kaum, und es kann bei einer enttäuschenden Ernte 2017/18 rasch absinken.

Umkehr bei Positionierungen

Die kurzfristig orientierten Marktteilnehmer haben mit ihrem rasanten Abbau der Netto-Positionen bis weit in den negativen Bereich den Preisrückgang unterstützt. Inzwischen hat hier eine Umkehr eingesetzt. Offensichtlich steigt die Zahl derer, die das niedrige Preisniveau als Boden und als Kaufgelegenheit erachten.

Nur geringer Preisanstieg erwartet

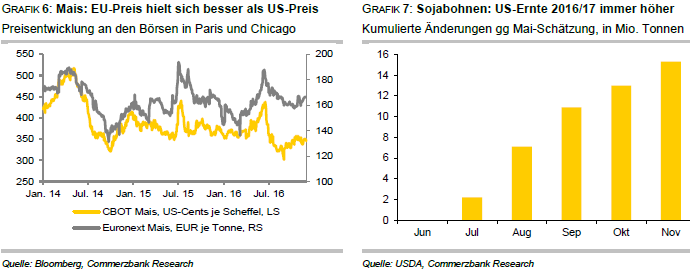

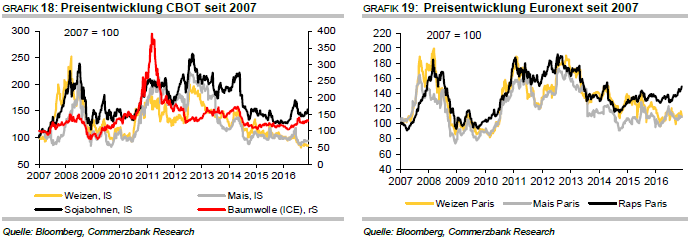

Wir rechnen für das 4. Quartal 2017 in Chicago mit einem Maispreis von 380 US-Cents je Scheffel. Europäischer Mais ist von dem dramatischen Preiseinbruch bei US-Mais ab der zweiten Junihälfte nur begrenzt mit nach unten gezogen worden (Grafik 6) und liegt - anders als der nur begrenzt als Substitut zu betrachtende genmodifizierte US-Mais - gegenüber Jahresbeginn im Plus. Dabei dürften die sich verschlechternden Ernteprognosen für EU-Weizen und später EU-Mais maßgeblich gewesen sein. Für das vierte Quartal 2017 prognostizieren wir einen Maispreis in Paris von 170 EUR je Tonne.

Sojabohnen und Raps

Auch bei Sojabohnen entspannte Versorgungslage

Wie bei Weizen und Mais, ist auch bei Sojabohnen die Marktlage sehr entspannt. Entsprechend erwies sich der starke Preisanstieg im Frühjahr als nicht nachhaltig, nachdem sich die Angst vor einem heißen und trockenen Sommer in den US-Anbaugebieten rasch legte. Noch liegt der Preis gegenüber Jahresbeginn aber rund 20% im Plus.

US-Produktion deutlich höher als zunächst erwartet

Eine Schlüsselgröße am Sojabohnenmarkt ist die rekordhohe US-Ernte 2016/17, die gerade abgeschlossen wurde. Zunächst überraschten die Landwirte mit einer höher als geplanten Fläche, dann wurde über mehrere Monate die Ertragserwartung immer weiter nach oben geschraubt (Grafik 7). Nun sollen 119 Mio. Tonnen geerntet worden sein. Bei den beiden anderen großen Anbietern Brasilien und Argentinien steckt die Ernte 2016/17 noch in den Kinderschuhen. In Brasilien rechnet die Behörde Conab mit einer weiteren Flächenausdehnung.

Es dürften daher über 100 Mio. Tonnen produziert werden, Schätzungen liegen meist um 102 bis gut 103 Mio. Tonnen. Dies wäre ein neuer Rekord und etwa 6% mehr als im Vorjahr. In Argentinien hat die Aussaat mit Verzögerungen begonnen, nachdem heftiger Regen in wichtigen Gebieten für Überflutungen sorgte. Nun sind die weiteren Prognosen günstiger, allerdings bleibt die Unsicherheit wegen eventueller La-Niña-Effekte. Das USDA schätzt die Produktion 2016/17 aber ähnlich hoch wie 2015/16, obwohl die Fläche nach Erwartung der Getreidebörse Buenos Aires zugunsten von Mais und Weizen wohl um 3% reduziert werden dürfte.

Weltweit dürften 2016/17 über 330 Mio. Tonnen Sojabohnen produziert werden, ein neuer Rekord. Entsprechend hat der IGC das zunächst erwartete Defizit zuletzt ebenso - wie zuvor schon das USDA - in einen Überschuss gedreht. Er erwartet 4 Mio. Tonnen, das USDA prognostiziert ihn auf 7 Mio. Tonnen.

China im Fokus

Auf der Nachfrageseite steht weiterhin die Importnachfrage Chinas im Fokus. USDA und IGC haben einen Anstieg von 83,5 Mio. Tonnen 2015/16 auf 86 bzw. 87 Mio. Tonnen 2016/17 eingestellt. Davon profitieren die USA mit hohen Ausfuhren, aber die Konkurrenz aus Südamerika wird früh im nächsten Jahr auf den Weltmarkt drängen.

US-Sojabohnenfläche wird 2017/18 wohl weiter ausgedehnt

Derzeit wird auch für 2017 mit einer weiteren Flächenausdehnung bei Sojabohnen in den USA gerechnet - ausgehend von einem Rekordniveau. Dann wäre bei günstiger Witterung auch ein weiterer Anstieg der Produktion denkbar. Gemeinsam mit der rekordhohen südamerikanischen Ernte dürfte also international ausreichend Ware zur Verfügung stehen, um auch 2017 keine Knappheit an Sojabohnen aufkommen zu lassen. Wir rechnen für das 4. Quartal 2017 mit einem Sojabohnenpreis von 900 US-Cents je Scheffel.

Lagerabbau am EU-Rapsmarkt

Über das Jahr 2016 liegt der Preis für Raps deutlich weniger im Plus als der für Sojabohnen, hatte sich aber im Vorjahr auch deutlich besser entwickelt (Grafik 8). Anders als bei Sojabohnen ist die Marktlage bei Raps seit Längerem angespannt. Dies nicht zuletzt, weil die Rapsproduktion in der EU einmal mehr enttäuscht (Grafik 9). Der europäische Bauernverband Copa Cogeca schätzt die Menge der Ernte 2016 auf 20,3 Mio. Tonnen, die EU-Kommission sogar nur noch auf 19,8 Mio. Tonnen. Nach dem Rückgang um 11% im Vorjahr, wäre das ein weiteres Minus von 8%. Entsprechend dürfte sich in dieser Saison in der EU ein deutlicher Lagerabbau ergeben. Denn gleichzeitig ist auch - nicht genveränderte - Importware aus der Ukraine, dem Hauptlieferanten der EU, nach der dortigen 30% kleineren Rapsernte knapp. Zwar verbesserte sich in Kanada der Ausblick für die Rapsernte zunehmend und sie wird mit 18,5 Mio. Tonnen unweit des Rekords von 2013/14 angegeben, doch global werden die Lagerbestände zum zweiten Mal in Folge abschmelzen.

Raps dürfte knapp bleiben

Für 2017 ist nun aber offensichtlich in der Ukraine eine größere als zunächst erwartete Fläche mit Raps bestellt worden. Allerdings hat die Witterung in der letzten Zeit die Entwicklung stark erschwert. Dies gilt auch für die EU: Trockenheit v.a. in Frankreich, Deutschland und den Beneluxstaaten führte dazu, dass größere Flächen entweder nicht bestellt oder wieder umgebrochen wurden. Hier bezeichnet MARS den Start in die Saison als schwierig. Wiederum ist Frankreich am stärksten betroffen. Hier könnte die zur Ernte kommende Fläche gar um über 7% sinken und der Pflanzenzustand ist unerfreulich schlecht. In Deutschland wurde zwar 2,4% mehr Raps ausgesät für viele Landwirte war neben Fruchtfolgeerwägungen auch der relativ hohe Preis ein Anbauanreiz , nach witterungsbedingten Umbrüchen dürfte die Erntefläche aber etwa auf Vorjahresniveau bleiben. Ob es 2017 endlich zu einer Erholung der EU-Produktion kommt, ist daher sehr unsicher. Raps dürfte jedenfalls knapp bleiben.

Vielfältige Einflüsse auf Rapspreis

Die Preise aller Ölsaaten profitieren seit Längerem von der im Nachgang zu El Niño noch immer gedämpften Produktion von Palmöl. Dieser Effekt dürfte im Frühjahr auslaufen. In der Gemengelage von sich normalisierendem Palmölangebot und Rekordernten an Sojabohnen ist es fraglich, ob sich der Rapspreis trotz des weiteren globalen Produktionsrückgangs wird halten können. Wir rechnen für das 4. Quartal 2017 mit einem Rapspreis von 390 EUR je Tonne.

Baumwolle

Baumwollpreis im Aufwind

Das Jahr 2016 hatte für den Baumwollpreis denkbar schlecht begonnen: In den ersten zwei Monaten ging es 10% auf den mit rund 56 US-Cents je Pfund niedrigsten Stand seit Sommer 2009 bergab. Dann begann der steile Anstieg, der den Preis - unterstützt durch den Ausbau der Netto-Long-Positionen der kurzfristig orientierten Marktteilnehmer auf ein Allzeithoch - im Sommer auf ein 2-Jahreshoch rund 77 US-Cents je Pfund katapultierte. Derzeit notiert Baumwolle immerhin noch bei über 71 US-Cents je Pfund.

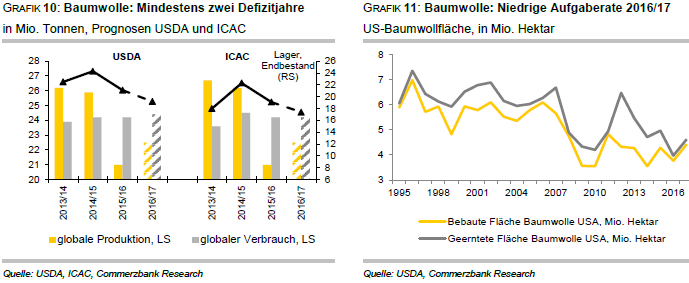

Mindestens zwei Defizitjahre

Der globale Baumwollmarkt ist 2016/17 zum zweiten Mal in Folge defizitär (Grafik 10) - und das obwohl die US-Produktion nach mehrfachen Aufwärtsrevisionen wieder das Niveau aus 2014/15 erreichen soll. Gegenüber dem schwachen Vorjahr wären die vom USDA eingestellten 3,5 Mio. Tonnen (16,2 Mio. Ballen) ein Anstieg um 26% und damit mehr als lange erwartet. Dies liegt zum einen an höheren Erträgen, vor allem aber daran, dass bei der insgesamt günstigen Witterung sehr viel weniger Fläche als im Vorjahr aufgegeben werden musste (Grafik 11).

Auch andere wichtige Anbieter können ihre Produktion gegenüber dem Vorjahr erhöhen, so dass trotz eines weiteren leichten Rückgangs in China die globale Baumwollproduktion 2016/17 wohl um 7% steigt. Dennoch reicht sie nochmals nicht aus, um die laufende - wohl auf Vorjahresniveau stagnierende - Nachfrage zu decken. Immerhin verringert sich so aber das Defizit gegenüber dem Vorjahr. Während USDA und das International Cotton Advisory Committee ICAC das Defizit 2015/16 auf gut 3 Mio. Tonnen taxieren, schätzen sie es für 2016/17 auf 1,9 Mio. bzw. 1,7 Mio. Tonnen, der Informationsdienst Cotlook auf 1,6 Mio. Tonnen.

Globale Bestände schmelzen ab

Die weltweiten Bestände schmelzen seit Längerem kräftig ab und sollen laut ICAC zum Saisonende 2016/17 mit unter 17,8 Mio. Tonnen ein 5-Jahrestief markieren. Für den neuerlichen Abbau ist in erster Linie China verantwortlich, während für die Summe der anderen Länder die Lager konstant bleiben. Grund ist, dass ein Großteil der zuvor über Jahre aufgelaufenen Bestände in China lagert. Dort ist die Regierung dabei, diese Entwicklung umzukehren. In den letzten Monaten fanden die Verkäufe aus staatlichen Lagern unerwartet starken Anklang. Zwischen Mai und September wurden über 2 Mio. Tonnen Baumwolle aus staatlichen Lagern verkauft. Gleichzeitig wurde die Importquote seit zwei Jahren nur auf dem Mindestniveau der Verpflichtung aus der WTO festgesetzt und laut ICAC ist dies auch für 2017 zu erwarten. ICAC und USDA erwarten dennoch, dass die Importe Chinas nach dem Einbruch in den letzten Jahren erstmals - wenn auch nur marginal - zulegen. Inzwischen sind Bangladesch und Vietnam aber größere Importeure als China und werden dies wohl auch bleiben. Beide Länder sollen 2016/17 10% bzw. 15% mehr importieren als im Vorjahr. Das unterstützt die Preisentwicklung.

Bargeldknappheit in Indien belastet Baumwollhandel

Diese deutet zuletzt auch wegen der Bargeldknappheit in Indien wieder nach oben. Die Regierung hat Anfang November die alten 500- und 1.000-Rupien-Banknoten eingezogen, was zu Zahlungsschwierigkeiten, Lieferverzögerungen und einem Anstieg der inländischen Baumwollpreise geführt hat. Da Indien ein bedeutender Baumwollexporteur ist, verknappt sich damit auch das verfügbare Angebot auf dem Weltmarkt, und andere Anbieter wie die USA dürften von einer verstärkten Nachfrage profitieren. Der Blick in die nächste Saison ist noch sehr unscharf. In den USA dürfte zwar die Fläche etwas zulegen, aber spätestens bei der anzusetzenden Aufgaberate wäre jede Annahme willkürlich.

Konkurrenz durch Kunstfasern schränkt Preisspielraum ein

Trotz des weiteren Defizits am globalen Baumwollmarkt werden für die Preise die Bäume auch weiterhin nicht in den Himmel wachsen. Einem Preisanstieg sind auch wegen des damit verbundenen Verlusts an Wettbewerbsfähigkeit gegenüber künstlichen Fasern recht enge Grenzen gesetzt. Mittelfristig bleibt aber das höhere Preisniveau durch die Defizite am Weltmarkt gerechtfertigt, die die weltweiten Reserven - wenn auch von hohem Niveau aus - abschmelzen lassen. Sollte bekannt werden, dass die US-Landwirte für 2017 eine deutliche Flächenausweitung planen, dürfte dies einen Rückschlag bei den Preisen mit sich bringen. Für Q4 2017 erwarten wir einen Baumwollpreis von 71 US-Cents je Pfund.

Zucker

Preisanstieg im Herbst abgebrochen

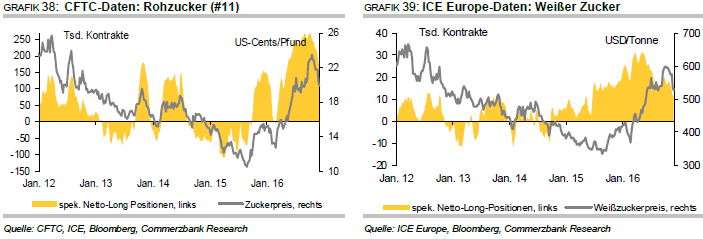

Der Preis für Rohzucker stieg Ende September auf ein 4-Jahreshoch von rund 24 US-Cents je Pfund und hatte sich damit in gut einem Jahr vom damals verzeichneten 7-Jahrestief mehr als verdoppelt. Angetrieben wurde der Preisanstieg durch die Aussicht auf ein zweites Defizit in Folge am globalen Zuckermarkt und unterstützt durch einen rasanten Anstieg der Netto-Long- Positionen der kurzfristig orientierten Marktteilnehmer auf ein neues Rekordniveau. Das kräftige Preisplus des Jahres 2016 bei Rohzucker von 50% bis Ende September ist inzwischen allerdings wieder auf 25% abgeschmolzen.

Höhere Zuckerproduktion in Brasilien

Gleich eine ganze Reihe an Gründen können für den jüngeren Preisrückgang herangezogen werden: Zum einen notiert der Brasilianische Real wieder schwächer als noch im Oktober. Vor allem aber überraschte die Zuckerproduktion in Brasilien zuletzt wieder eher positiv, nachdem sie zwischenzeitlich enttäuscht hatte. Nun läuft nach dem frühen Start die Verarbeitungssaison in der Hauptanbauregion Center-South langsam aus. Bisher beläuft sich das Plus an Zucker im Vergleich zum Vorjahr auf 17%, nachdem bei einer wohl leicht höheren Zuckerrohrverarbeitung der Anteil, der davon zu Zucker verarbeitet wurde, um 5 Prozentpunkte auf rund 47% stieg. Die hohe Produktion und die fast rekordhohen Preise in nationaler Währung spiegeln sich auch in den Handelsdaten: Die seit Saisonbeginn im April kumulierten Ausfuhren sind die höchsten seit 2010/11 (Grafik 12).

Rückgänge in Indien und Thailand

Dies hilft, den Angebotsausfall in den dieses Jahr noch negativ von den Auswirkungen von El Niño betroffenen Ländern Indien und Thailand abzufedern. Indien, wo die Ernte verspätet begann, hat mit dem zweiten Produktionsrückgang in Folge zu kämpfen. 2016/17 erwartet das Ernährungsministerium nur 22,5 Mio. Tonnen, nach 25 Mio. 2015/16. Es ist aber unklar, ob dies Importe notwendig macht. Auch in Thailand dürfte die Produktion mit wie im Vorjahr knapp unter 10 Mio. Tonnen nochmals enttäuschen.

Fläche und Ertrag in EU höher

Für die EU rechnet die EU-Kommission mit einem Anstieg der Zuckerproduktion in der laufenden Kampagne auf 16,7 Mio. Tonnen von 14,9 Mio. Tonnen im Vorjahr. Zum einen war die Fläche um knapp 8% ausgedehnt worden, und auch der Ertrag dürfte überdurchschnittlich sein, v.a. in vielen osteuropäischen Ländern. Die größten Anbieter hatten allerdings mit Wetterproblemen zu kämpfen, so dass in Frankreich die Produktion wohl trotz einer etwas höheren Fläche nur auf dem unterdurchschnittlichen Vorjahresniveau stagniert. In Deutschland hat die Wirtschaftliche Vereinigung Zucker WVZ die Produktionsschätzung abgesenkt, prognostiziert mit 3,84 Mio. Tonnen aber dennoch ein Plus von 30% gegenüber Vorjahr - das allerdings das schwächste in vier Jahrzehnten war. Auch in Russland und der Ukraine steigt die Zuckerproduktion gegenüber Vorjahr.

Defiziterwartungen zuletzt gesenkt, Ausblick auf Ende der Defizitphase

Inzwischen werden daher die Defiziterwartungen für 2016/17, die lange Zeit immer wieder angehoben wurden, von einigen Beobachtern reduziert. Auch die Internationale Zuckerorganisation ISO hat ihre Defizitprognose 2016/17 um 12% auf 6,2 Mio. Tonnen zurückgenommen. Zwar sollen die Bestände in Relation zum Verbrauch dennoch auf den niedrigsten Stand seit 2010/11 fallen, doch sieht die ISO Licht am Horizont. Normale Witterung vorausgesetzt, könnte ihrer Ansicht nach die Defizitphase 2017/18 enden und der Markt in etwa ausgeglichen sein (Grafik 13). Der Zuckerhändler Sucden erwartet sogar einen Überschuss von 2 Mio. Tonnen, auch F.O. Licht spricht von einem kleinen Überschuss.

Uneinigkeit über nächste Produktion in Brasilien

Wichtig dafür ist die nächste brasilianische Zuckerrohrernte, zu der die Prognosen noch widersprüchlich sind. Nach Ansicht von Datagro etwa soll die Zuckerproduktion in Center-South 2017/18 auf 36,1 36,4 Mio. Tonnen steigen von geschätzten 34,1 Mio. Tonnen 2016/17. Es sollen rund 600 Mio. Tonnen Zuckerrohr verarbeitet werden, ähnlich viel wie zuletzt. Die brasilianische Zuckerindustrievereinigung Unica hält dagegen selbst bei vorteilhaften Wetterbedingungen einen Rückgang der Zuckerrohrernte für wahrscheinlicher, da die Produzenten in den letzten Jahren zu wenig in die Aufrechterhaltung und Erneuerung der Plantagen investiert haben. Bei den höheren Preisen dürfte sich dies nun zwar bessern, doch muss dafür der Zuckerpreis auch nach Ansicht des Zuckerhändlers Czarnikow langfristig über 20 US-Cents je Pfund liegen.

Viele Marktbeobachter sind dennoch optimistisch, dass die brasilianische Produktion hoch sein wird, zumal der Real wohl weiter schwach tendiert und dies die Preise in heimischer Währung stützt. Dass sich in diesem Jahr der Monsun normalisiert hat, ist auch für die erhoffte kräftige Produktionserholung 2017/18 in Indien und Thailand ein gutes Vorzeichen. Auch für die EU kann 2017/18, dem ersten Jahr ohne Produktionsquote, ein weiterer Anstieg der Zuckerproduktion unterstellt werden. Auf der Angebotsseite könnte also ein Plus stehen, das größer als der Nachfrageanstieg ist. Der Zuckermarkt dürfte dennoch weiterhin zumindest angespannt genug bleiben, um Preise nahe 20 US-Cents je Pfund zu rechtfertigen. Wir rechnen für das 4. Quartal 2017 mit einem Rohzuckerpreis von 19 US-Cents je Pfund.

Kaffee

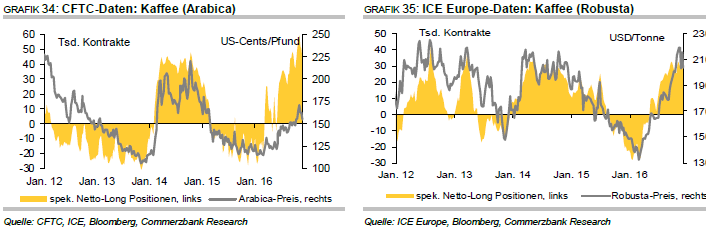

Arabica-Preis nach starkem Anstieg zuletzt gesunken

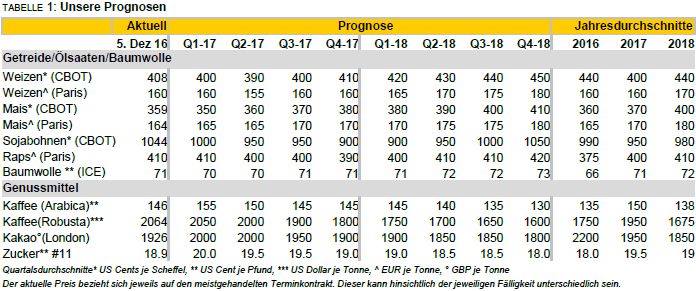

Die Kaffeepreise, die 2015 unter den von uns betrachteten Produkten die höchsten Verluste erlitten, konnten 2016 stark zulegen und gehören mit Zucker zu den Produkten mit dem höchsten Preisanstieg im bisherigen Jahresverlauf. Anfang November betrug das Plus bei Arabica-Kaffee gegenüber Jahresbeginn fast 50%, und Arabica-Kaffee notierte bei rund 175 US-Cents je Pfund auf dem höchsten Stand seit Januar 2015. Begleitet wurde dieser Anstieg durch den Ausbau der Netto-Long-Positionen der kurzfristig orientierten Marktteilnehmer auf ein Rekordniveau, was den Preisanstieg unterstützt haben dürfte. Im Anschluss an die US-Präsidentenwahl hat dann der Brasilianische Real stark an Wert verloren (Grafik 14). Dies gab dem Arabica-Preis einen kräftigen Dämpfer. In diesem Zusammenhang wurden auch die Netto- Long-Positionen wieder reduziert. Robusta-Kaffee wies 2016 unter den von uns betrachteten Produkten mit einem Plus von rund 40% die beste Preisperformance auf.

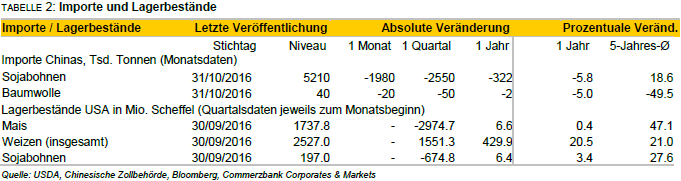

Knappheit am Kaffeemarkt vor allem wegen Robusta-Kaffee

Fundamental sieht es nicht danach aus, als würde sich die Knappheit bei Kaffee rasch auflösen. Bereits in den Jahren 2014/15 und 2015/16 hatte es globale Defizite von 2,7 Mio. bzw. 3,3 Mio. Sack gegeben, die die zuvor aufgebauten Lager abschmelzen ließen (Grafik 15). Nun folgt mit 2016/17 ein drittes Defizitjahr.

Schwache Ernten in wichtigen Robusta-Ländern

Die anhaltende Knappheit geht dabei 2016/17 größtenteils auf das Konto von Robusta-Kaffee. Dafür sind die schwachen Ernten in den wichtigsten Anbauländern verantwortlich. Brasiliens Ernte war vom schlechten Vorjahresniveau aus nochmals 25% rückläufig. Auch in Vietnam dürfte letzten Meldungen zufolge der Produktionseinbruch bei der angelaufenen Ernte zwar weniger groß sein als befürchtet, ein Minus von 10-20% wird aber auch hier nach der langen Trockenheit, auf die im Herbst Starkregen folgte, prognostiziert. Durch die Nachwirkungen von El Niño ist auch in Indonesien die Produktion wohl ein Drittel kleiner. Und da die Blüte unter der weiterhin zu trockenen Witterung im Hauptanbaustaat Espirito Santo zu leiden hat, ist auch der Ausblick auf die nächste brasilianische Robusta-Ernte getrübt.

Ertragsschwächeres Jahr bei Arabica steht bevor

Bei Arabica-Kaffee sorgen die brasilianische Rekordernte und die nach dem zwischenzeitlichen Einbruch wieder hohe kolumbianische Produktion für ein reichliches Angebot. Nun steht auch bei Arabica-Kaffee in Brasilien das ertragsschwächere Jahr im zweijährigen Zyklus ins Haus. Zum Teil wird hier ein kräftiger Einbruch erwartet. Allerdings hat sich der Zyklus in den letzten Jahren abgeschwächt und die gute Witterung der letzten Zeit dürfte sehr hilfreich für die nächste Ernte sein. Wir sind daher zuversichtlich, dass sich der Rückgang der Arabica-Ernte von dem diesjährigen Rekordniveau in Grenzen halten wird. CeCafe, eine Gruppierung brasilianischer Exporteure, rechnet im Kalenderjahr 2016 v.a wegen der schlechten Robusta-Ernte und der abgeschmolzenen Lagerbestände mit brasilianischen Kaffeeexporten von maximal 34,5 Mio. Sack nach 37 Mio. Sack im Vorjahr. Für 2017 erwarten sie dann bestenfalls eine Stagnation der Exporte auf diesem Niveau.

Knappheit dürfte anhalten

Alles im allem halten wir es für wahrscheinlich, dass die laufende Produktion auf globaler Ebene auch in der nächsten Saison allenfalls knapp die Nachfrage wird decken können. Bei den abgeschmolzenen Lagerbeständen dürfte die Knappheit also anhalten. Sollte es in Brasilien doch zu einem starken zyklischen Produktionsrückgang kommen, könnte die Bilanz sogar rasch auch nochmals in ein nennenswertes Defizit rutschen.

Wechselkurse mit großem Einfluss

Vor diesem Hintergrund erwarten wir weiterhin hohe Kaffeepreise. Von der Währungsseite könnte hier allerdings immer wieder Volatilität in den Kaffeemarkt kommen. Sollte sich der Real wie erwartet im Jahresverlauf weiter abschwächen - sei es aus internen Gründen oder aufgrund von Zinsanhebungen in den USA -, sollte dies die Preisentwicklung ebenso dämpfen wie die Erwartung einer 2017/18 wieder höheren vietnamesischen Robusta-Ernte. Für das 4. Quartal 2017 erwarten wir einen Arabica-Preis von 145 US-Cents je Pfund und einen Robusta-Preis von 1.800 USD je Tonne.

Kakao

Kakaopreis zuletzt deutlich gesunken

Der Kakaopreis in London, der 2015 zu den Top-Performern gehörte hat sich im Jahresverlauf 2016 gegenüber seinem Stand zu Jahresbeginn selten mehr als 10% nach oben oder unten bewegt. Aktuell liegt er mit unter 1.900 GBP je Tonne sogar unter dem unteren Rand dieses Korridors. Und dafür gibt es gute Gründe. Für die Saison 2016/17, die im Oktober begonnen hat, wird nach dem Defizit 2015/16 ein Überschuss am globalen Kakaomarkt prognostiziert. Die Anlieferungen in die Häfen der Elfenbeinküste haben zuletzt angezogen. Noch liegen sie aggregiert unter Vorjahr (Grafik 16), doch das dürfte nicht auf Dauer so sein.

Anlieferungen in Elfenbeinküste ziehen an

Insbesondere die Zwischenernte ab dem nächsten Frühjahr wird deutlich höher als die letzte erwartet. Dies gilt auch für den zweitgrößten Anbieter Ghana. Denn in Westafrika, das 70% des weltweiten Kakaoangebots stellt, wird der Harmattan-Wind, der 2015/16 starke Schäden verursachte, dieses Mal nur mild erwartet. Zwar meldet Indonesien Probleme mit der Pflanzenkrankheit Black Pod, doch dürfte sich der Produktionsrückgang in Grenzen halten.

Verlagerung der Verarbeitung in die Verbrauchsländer

Gleichzeitig hat der lange und kräftige Preisanstieg bis auf ein 6-Jahreshoch von 2.500 GBP je Tonne die Nachfrage gebremst. Zwar überraschte die Verarbeitung in den Verbrauchsländern positiv (Grafik 17), dies ging aber auf Kosten der Verarbeitung insbesondere in Westafrika selbst. Die geringe Verfügbarkeit wegen der schlechten Zwischenernte - in der Elfenbeinküste 40% unter 2014/15 - hat hier Spuren hinterlassen, während in den Verbrauchsländern auf Lagerbestände zurückgegriffen werden konnte.

Für 2016/17 globaler Überschuss erwartet

Die Internationale Kakaoorganisation ICCO wird zur globalen Bilanz 2016/17 am Kakaomarkt zwar erst im Februar-Quartalsbericht eine Zahl nennen, doch andere Beobachter erwarten schon jetzt, dass der Überschuss das derzeit auf 150 Tsd. Tonnen geschätzte Defizit aus der Vorsaison mehr als wettmachen kann. Der Informationsdienst KnowledgeCharts rechnet mit einem Überschuss von 221 Tsd. Tonnen, der Rohstoffhändler Cargill mit über 200 Tsd. Tonnen. Teilweise werden sogar schon Ausblicke auf einen weiteren Überschuss 2017/18 gegeben.

Niedrigeres Preisniveau von Dauer

Entsprechend dürfte es dem Preis schwerfallen, sich auf absehbare Zeit wieder auf Höhen wie dem 6-Jahreshoch aus dem Sommer 2016 zu etablieren. Ein Aspekt dabei ist, dass das Britische Pfund, das seit dem Brexit-Referendum schwächer notierte, zuletzt wieder etwas anzieht. Zudem haben die kurzfristig orientierten Marktteilnehmer seit dem Sommer ihre hohen Netto-Long-Positionen rasant abgebaut und halten inzwischen rekordhohe Netto- Short-Positionen. Viele preisbelastende Nachrichten sind damit bereits eingepreist. Der Preisdruck könnte durch einen weiteren Aufbau von Netto-Short-Positionen aber weiter verstärkt werden. Es bleibt zudem abzuwarten, wie sich das Britische Pfund nach dem offiziellen Beginn der EU-Austrittsverhandlungen entwickelt, welcher für März 2017 vorgesehen ist. Für das 4. Quartal 2017 erwarten wir in London einen Kakaopreis von 1.900 GBP je Tonne.

Was könnte die US-Präsidentenwahl für Agrarrohstoffe bedeuten?

Der Agrarsektor spielte zwar im Wahlkampf keine größere Rolle, aber wird betroffen sein, falls es zu heftigen Wechselkursänderungen käme, die auf die Agrarpreise durchschlagen.

Der Exportanteil an der US-Agrarproduktion liegt bei über 20%. Wichtig wird sein, ob/wie Handelsabkommen aufgelöst, revidiert oder nicht weiterverfolgt werden und ob Trump seiner Absicht, die USA aus der WTO zu führen, Taten folgen lässt. Ebenso der Ankündigung, Importe aus Mexiko mit einem Zoll von 35% und solche aus China mit einem Zoll von 45% zu belegen. Eventuelle Gegenmaßnahmen der Länder könnten die US-Agrarindustrie empfindlich treffen, denn China ist der Hauptkunde von US-Agrarprodukten und Mexiko nimmt Platz drei ein.

Immigranten haben einen hohen Anteil unter den Beschäftigten der Agrarindustrie. Käme es in großer Zahl zu Ausweisungen, könnte dies zu Arbeitskräftemangel, höheren Löhnen und sinkenden Margen für die Unternehmen führen.

Einen Einfluss auf den Agrarsektor wird auch haben, ob Trump an der erhöhten Beimischungspflicht von Biokraftstoffen festhält oder ob diese Entscheidung der Obama- Administration rückgängig gemacht wird.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.