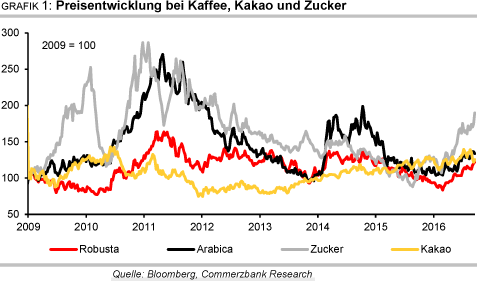

Genussmittel: Knapper, aber nicht knapp

20.09.2016 | Eugen Weinberg (Commerzbank)

Die Märkte für Zucker, Kaffee und Kakao dürften die Saison 2015/16 allesamt mit einem Defizit beenden. Für Zucker und Kaffee sieht es auch 2016/17 danach aus. Bei Kakao ist die Perspektive zwar besser, die Unsicherheit aber noch sehr hoch.

Die knappere Versorgungssituation hat bereits zu stark steigenden Preisen bei allen genannten Produkten geführt. Dabei bedeutet knapper nicht knapp, denn insbesondere bei Zucker kann noch auf in der Vergangenheit aufgebaute Reserven zurückgegriffen werden. Die Hoffnung liegt nun nicht zuletzt auf besserer Witterung, nachdem die durch El Niño bedingte Trockenheit die Märkte über die beiden letzten Jahre im Griff hatte.

In den letzten 12 Monaten hat sich der Preis für Rohzucker ausgehend von einem 7-Jahrestief auf 22,5 US-Cents je Pfund mehr als verdoppelt. Höher notierte Zucker zuletzt im Sommer 2012. Die Preisentwicklung wurde unterstützt von dem rasanten Aufbau von Netto-Long-Positionen durch die kurzfristig orientierten Marktteilnehmer. Ausgehend von Null im Februar wurden diese bis Ende August auf das Rekordniveau von 268 Tsd. Kontrakten ausgedehnt. Der letzte Preissprung ist dabei noch nicht berücksichtigt.

2016/17 wird zum zweiten Mal in Folge ein Defizit am Zuckermarkt erwartet. Nach dem Defizit 2015/16, das etwa das Handelshaus Czarnikow auf 12,5 Mio. Tonnen beziffert, soll in der international im Oktober beginnenden Periode 2016/17, zu der die laufende Produktion in Brasilien zählt, ein Defizit in Höhe von 9,8 Mio. Tonnen folgen. Denn der moderate Produktionsanstieg wird wohl stärker sein als der Anstieg im Verbrauch, der nur auf 1,5% geschätzt wird.

Dabei geht der Anstieg der Produktion auf das Konto Brasiliens und der EU, während andere wichtige Regionen wie Thailand und Indien wegen der langen Trockenheit in Zusammenhang mit dem inzwischen beendeten El Niño-Phänomen weniger als im Vorjahr produzieren dürften. In Thailand ist das der zweite Rückgang in Folge. Insbesondere in Indien hatte die lange Trockenheit auch zu Problemen bei Neupflanzungen geführt, die sich auch im nächsten Jahr noch auswirken dürften. Die eigene Produktion dürfte 2016/17 nochmals sinken und erstmals seit Jahren nicht ausreichen, um den laufenden Verbrauch zu decken.

Die aktuelle Monsunsaison scheint aber wieder "normal" zu sein. Die Vorhersagen überdurchschnittlicher Regenfälle haben sich nicht bestätigt, zumal inzwischen allenfalls ein ganz leichtes und kurzes La-Niña-Phänomen erwartet wird. Auch Länder des südlichen Afrika werden dürrebedingt weniger Zucker produzieren. In Russland wird dagegen mit einem Anstieg der Zuckerproduktion von 5,18 Mio. Tonnen 2015/16 auf 5,6 Mio. Tonnen gerechnet. Dies schätzen sowohl das russische Landwirtschaftsministerium als auch das Analyseinstitut kar.

Andere Beobachter, insbesondere die Internationale Zuckerorganisation ISO, schätzen die Defizite aber sehr viel moderater. Die ISO erwartet für 2015/16 ein Defizit von 5,7 Mio. Tonnen, das 2016/17 wegen einer stärkeren Nachfrage auf 7 Mio. Tonnen steigen soll (Grafik 2).

Allerdings sinkt auch ihrer Einschätzung zufolge das Lager-Verbrauchs-Verhältnis etwas unter die als kritisch angesehene Marke von 45%, bei der es in der Vergangenheit zu merklichen Preissteigerungen kam. Dass die ISO ein Minus für die brasilianische Zuckerproduktion 2016/17 gegenüber dem Vorjahr einstellt, ist dabei der Aufteilung der aktuellen Produktion auf beide Saisons geschuldet. Nach ISO-Rechnung zählt die starke Produktion seit April, die bisher in CS kumuliert 22% über Vorjahr liegt, bis Ende September noch zum internationalen Jahr 2015/16.

Die im April angelaufene Produktion in Center-South Brasilien wird 2016/17 wohl rekordhoch sein. Czarnikow schätzte sie im August auf 35,5 Mio. Tonnen, die brasilianische Prognosebehörde Conab auf 36,6 Mio. Tonnen. 2015/16 waren dort nur 30,9 Mio. Tonnen Zucker produziert worden. Bis Ende August wurden laut dem Industrieverband Unica 22,4 Mio. Tonnen Zucker produziert, 17% mehr als im entsprechenden Vorjahreszeitraum.

Grund für den Anstieg ist nicht nur eine höhere Fläche, sondern auch gute Wachstumsbedingungen und eine Verarbeitung, die auch wegen des im Vorjahr regenbedingt frühen Verarbeitungsendes mit dem damals auf den Feldern verbliebenen Rohr früh starten konnte. Außerdem ist aufgrund der relativen Preisentwicklung in Brasilien selbst der Anreiz, Zuckerrohr zu Zucker und nicht zu Ethanol zu verarbeiten, deutlich gestiegen. Denn während auch die politischen Unwägbarkeiten bei Ethanol wachsen - so sollen dort einige Steuervorteile auslaufen -, ist der Zuckerpreis in Brasilien selbst auf Rekordhöhen gestiegen.

So hat Conab gegenüber der ersten Schätzung im April die Zuckerrohrmenge, die der Zuckerproduktion zugeführt wird und gleichzeitig damit die Zuckerproduktion, kräftig angehoben, obwohl die Schätzung für die gesamte Zuckerrohrmenge leicht gekürzt wurde. Die hohe Produktion und die fast rekordhohen Preise in nationaler Währung spiegeln sich bereits in den Handelsdaten: Die seit Saisonbeginn im April kumulierten Ausfuhren sind die höchsten seit 2010/11.

Auch in der EU ist mit einem Anstieg der Zuckerproduktion zu rechnen. Die Fläche soll laut um 7,6% größer als im Vorjahr sein. Zwar hat die Prognoseeinheit MARS der EU-Kommission in den letzten Monaten wiederholt die Ertragserwartungen nach unten genommen, dennoch sollen die Erträge über dem 5-Jahresdurchschnitt und über dem letztjährigen Niveau liegen.

Allerdings hat der Zuckergehalt wohl insbesondere in Frankreich und Teilen Deutschlands durch zu viel Regen gelitten. Die ISO stellt für die EU einen Anstieg der EU-Zuckerproduktion um 1,4 Mio. Tonnen ein und erwartet eine Produktion von 15,65 Mio. Tonnen. Damit setzt sie aber auf einem niedrigeren Wert auf als ihn die EU-Kommission für 2015/16 mit 15 Mio. Tonnen in ihrem Kurzfristausblick von Anfang August ausweist.

In Deutschland jedenfalls ist laut WVZ (Wirtschaftliche Vereinigung Zucker) mit einem deutlichen Anstieg der Produktion zurück auf das langjährige Mittel zu rechnen: Das Produktionsplus gegenüber dem schwachen Vorjahr - dem schwächsten in vier Jahrzehnten - soll 35% betragen.

Die Erwartungen in anderen EU-Ländern sind gemischt, im größten Zuckerland der EU, Frankreich, eher enttäuschend. Die EU-Kommission hat für die EU als Ganzes für 2016/17 in ihrer Kurzfristschätzung eine Zuckerproduktion von 16,3 Mio. Tonnen eingestellt (Grafik 3), 1 Mio. Tonnen weniger als in ihrer Winter-Kurzfristschätzung, allerdings unter Annahme eines geringeren Flächenzuwachses als sie es in ihrer August-Zuckermarktpräsentation ausweist (s.o.).

Diese Produktion wird ihrer Ansicht nach die Verfügbarkeit auf dem Binnenmarkt weiter knapp halten. Daher dürften die EU-Preise weiter steigen, wie sie es seit Monaten tun. Dabei unterzeichnen die veröffentlichten Preisdaten die Preisentwicklung am Spotmarkt, da viele längerfristige Kontrakte in die Berechnung eingehen. Außerdem hält die Kommission höhere Importe für nötig, die bei Bedarf auch durch "Maßnahmen" der Kommission erleichtert werden könnten.

Wie so oft schwanken die Preise auch kurzfristig mit der Witterung insbesondere im brasilianischen Hauptanbaugebiet Center-South. Regnet es dort stark und droht die Ernte unterbrochen zu werden, steigen die Preise, auch wenn der Regen die längerfristigen Perspektiven der Produktion in den so häufig von Trockenheit leidenden Landstrichen verbessert. Die kalte Witterung könnte allerdings den Ausblick für 2017/18 trüben, auch wenn die Zuckerrohrgebiete wohl von schädlichen Frosteinbrüchen verschont wurden. Dann würde auch für 2017/18 ein weiteres Defizit am globalen Zuckermarkt wahrscheinlich.

Ob bedingt durch unterschiedliche Rechnungsweisen höheres oder niedrigeres Defizit 2016/17 als im Vorjahr: (Mindestens) Zwei Defizite in Folge werden die internationalen Lagerbestände an Zucker deutlich abschmelzen lassen. Die Fundamentaldaten sprechen also zumindest vorerst weiter für eine robuste Preisentwicklung.

Dass wir im vierten Quartal leicht rückläufige Notierungen erwarten, hat mit der dann auf Hochtouren laufenden Rübenernte und Zuckerproduktion ("Kampagne") in wichtigen Produzentenländern der nördlichen Hemisphäre zu tun und mit der Erwartung eines sich wieder abschwächenden Brasilianischen Real. Wir rechnen mit einem Rohzuckerpreis von 21 US-Cents je Pfund im vierten Quartal 2016 und einem weiteren moderaten Rückgang im nächsten Jahr.

Kaffee:

Der Preis für Arabica-Kaffee ist zuletzt sogar über das Niveau hinaus gestiegen, das er Mitte Juli nach einem rasanten 6-Wochenanstieg markiert hatte. Aktuell kostet Arabica-Kaffee 153 USCents je Pfund, so viel wie zuvor zuletzt im Februar 2015. Vom Tief im Januar bedeutet dies einen Anstieg um 40%. Die seither erfolgte Aufwertung des Brasilianischen Real hat daran einen nicht unerheblichen Anteil. Denn dadurch verteuern sich die Exporte aus dem größten Arabica-Produzentenland Brasilien.

Zwischenzeitlich hatten Meldungen über die gute brasilianische Arabica-Ernte für Preisdruck gesorgt. Die Arabica-Ernte 2016/17 wird in den letzten Monaten auf hohe 40-45 Mio. Sack geschätzt, nach nur 32 Mio. Sack 2015/16. Die besten Qualitäten kommen erst jetzt auf den Markt, gerade in hoch gelegenen Gebieten, die einen hohen Anteil des qualitativ besten Kaffees liefern, ist die Ernte noch nicht abgeschlossen.

Auch in Kolumbien, dem zweitgrößten Anbieter von Arabica-Kaffee, ist wieder eine gute Ernte zu erwarten, nachdem 2015 bereits die höchste Produktion seit 23 Jahren brachte. Kumuliert seit Jahresbeginn bis Juli liegt die Produktion 2016 wegen der negativen Auswirkungen von El Niño zwar nur etwa gleichauf mit dem Vorjahr. Für das Gesamtjahr erwartet die Vereinigung der Kaffeebauern mit 14,5 Mio. Sack aber nochmals ein kleines Plus gegenüber den 14,2 Mio. Sack 2015.

Es ist daher nicht das aktuelle Angebot an Arabica-Kaffee, das die hohen Preise rechtfertigt, sondern eher die Tatsache, dass nach den massiven Exporten des letzten Jahres die Lagerbestände in Brasilien stark abgeschmolzen waren. Dies hatte in den letzten Monaten die Exporte Brasiliens stark beschränkt (Grafik 4) - und etwa im Juli ein Drittel unter das Vorjahresniveau gedrückt, bevor nun die neue Ware vermarktet wird, weshalb die August-Exporte gegenüber Juli stark stiegen.

Dies schlug sich maßgeblich auch in den weltweiten Exportzahlen nieder. Auch dass unter Einbeziehung von Robusta-Kaffee der globale Kaffeemarkt insgesamt möglicherweise - wie von einer Reihe von Beobachtern angenommen - auch 2016/17 nochmals defizitär ist, stützt die Preise (Grafik 5).

Der Preis für Robusta-Kaffee hat seit Ende Februar um 45% auf ein 19-Monatshoch von fast 1.950 USD je Tonne zugelegt. Denn die Robusta-Ernte in Brasilien ist abgeschlossen und hat nochmals sehr enttäuscht. Dies trieb die Inlandspreise auf Rekordhoch seit Beginn der Aufzeichnungen 2001. Conabs letzte Schätzung stammt zwar noch aus dem Mai und lautet auf 9,4 Mio. Sack, nochmals 16% weniger als 2015/16. Ein besseres Ergebnis ist aber auch nicht zu erwarten. Vielmehr liegen die aktuelleren Schätzungen, wie etwa die des Brasilianischen Instituts für Geografie und Statistik IBGE, nur wenig über 8 Mio. Sack.

Und nicht nur in Brasilien ist die Robusta-Ernte 2016/17 schlecht, auch die Erwartungen an die Ernten in den beiden anderen großen Robusta-Produzentenländer Vietnam und Indonesien sind nicht allzu hoch. Die Nachwirkungen von El Niño könnten die Produktion in Vietnam auf 25 Mio. Sack drücken, nachdem in den drei Jahren zuvor jeweils zwischen 26,5 Mio. und 27,6 Mio. Sack geerntet wurden. Dies dürfte dann - auch angesichts der auf ein Drittel des Vorjahres abgebauten Bestände - die Exporttätigkeit später im Jahr dämpfen, die bisher mit einem Plus von 40% gegenüber den 8 Vorjahresmonaten auf Hochtouren läuft (Grafik 6).

Die Exporteure hatten im preisschwachen Jahr 2015 Ware zurückgehalten, die sie nun auf den Markt brachten. Und auch in Indonesien soll die inzwischen beendete Ernte leicht rückläufig sein und nur 10 Mio. Sack betragen. In anderen Worten: Es besteht vor allem eine Knappheit an Robusta-Kaffee.

Allerdings besteht darüber, ob 2016/17 ein weiteres Jahr mit einem Kaffeedefizit sein wird, keine Einigkeit. Dies ist auch von zwischen den Beobachtern unterschiedlichen Zurechnungen der verschiedenen Ernten auf unterschiedliche Wirtschaftsjahre beeinflusst. Dass eine neue Studie die Befürchtung nährt, die weltweite zur Kaffeeproduktion geeignete Fläche könne bis zum Jahr 2050 klimabedingt halbiert werden, erhöht die Unsicherheit am Kaffeemarkt.

Es ist aber auch der Ausblick auf die kommende Ernte in Brasilien im nächsten Frühjahr, der die Preise zunehmend stärker beeinflusst. In den südlichen Anbaugebieten Brasiliens, in denen weitgehend Arabica-Kaffee angebaut wird, haben großflächige Regenfälle bereits zu einer frühen Blüte der Arabica-Kaffeebäume geführt, aus denen die Ernte 2017 bestritten werden wird.

Die nächsten Monate werden aber entscheidend sein, denn sollte es wieder zu trocken werden, könnten die Blüten vertrocknen und die Hoffnungen auf eine gute Ernte schwinden. Überhaupt rechnen viele mit einer geringeren Arabica-Ernte 2017, weil das ertragsschwächere der zwei Jahre im Zyklus der Kaffeeproduktion ansteht. Der Direktor der landesweit größten Kooperative Cooxupe erwartet dann maximal 38 Mio. Tonnen Arabica-Kaffee.

Nun wurde auch noch erhöhter Pilzbefall im mit Abstand größten Arabica-Anbaustaat Brasiliens, Minas Gerais, gemeldet, was das Produktionspotenzial beeinträchtigt. Auch bei Robusta-Kaffee ist der Ausblick auf 2017/18 getrübt, denn die anhaltende Trockenheit in den Robusta-Anbaugebieten hat auf die Blüte negativen Einfluss. Die hohe Unsicherheit im positiven wie negativen Sinne in Bezug auf 2017/18 lässt aber derzeit allenfalls Spekulationen zu.

Da die hohe brasilianische Arabica-Ernte nun verstärkt auf den Markt kommt, rechnen wir mit einem etwas niedrigeren Arabica-Preis von 135 US-Cents je Pfund in Q4, zumal auch der Brasilianische Real wieder nachgeben dürfte. Dies dürfte auch den weiteren Preisspielraum bei Robusta beschränken. Aufgrund des weiter knappen Angebots erwarten wir den Robusta-Preis in Q4 bei 1.850 USD je Tonne. Im nächsten Jahr sollten beide Kaffeepreise weiter leicht nachgeben.

Kakao:

Nach dem jahrelangen Preisanstieg hatte das Brexit-Referendum, das mit einer deutlichen Abwertung des Britischen Pfundes verbunden war, Ende Juni für einen weiteren Anstieg des Kakaopreises in London bis über 2.500 GBP je Tonne gesorgt. Diese Höhe erreichte der Preis zwar auch im August nochmals kurzzeitig, ist seither aber auf aktuell 2.280 GBP je Tonne zurückgefallen. Der vom Brexit-Referendum weniger beeinflusste Kakaopreis in New York stieg dagegen im Sommer weniger stark und fiel im September sogar auf ein 7-Monatstief von 2.750 USD je Tonne.

Daran änderte auch der Ende August erschienene Quartalsbericht der Internationalen Kakaoorganisation nichts, obwohl darin die Schätzung für das Defizit in der laufenden Saison 2015/16 von 180 Tsd. Tonnen auf 212 Tsd. Tonnen zum wiederholten Male erhöht wurde (Grafik 7). Dies ging weitgehend auf eine Kürzung der Erntemenge in der Elfenbeinküste um 80 Tsd. Tonnen zurück. Damit fällt die Produktion noch mehr als bisher prognostiziert, nämlich um 12,6% gegenüber der Vorsaison, als fast 1,8 Mio. Tonnen Kakao geerntet wurden. Nun sind es nur 1,57 Mio. Tonnen.

Bisher hinken in der im September auslaufenden Saison 2015/16 die Anlieferungen von Kakao in die Häfen der Elfenbeinküste tatsächlich rund 13% hinter dem Vorjahr her (Grafik 8). Insbesondere die Zwischenernte seit dem Frühjahr liefert enttäuschende Ergebnisse. Gründe sind die lange Trockenheit und harsche Harmattan-Winde.

Massiv gekürzt hat die ICCO auch bei Brasilien. Grund hierfür sind die Folgen der El Niñobedingt langen, wenn auch inzwischen gemilderten Trockenheit. Einen Aufschlag erhielt dagegen Ghana. Obwohl auch dort Trockenheit und Harmattan insbesondere das Ergebnis der Zwischenernte belasten soll die Produktion mit 820 Tsd. Tonnen immerhin 11% höher ausfallen als in der äußerst schlechten letzten Saison. Damit hat die ICCO die Hälfte der Kürzung aus dem letzten Quartalsbericht wieder rückgängig gemacht.

Im letzten Erntejahr war die Kakaoernte in Ghana wegen starker Harmattan-Winde bereits um 18% auf 740 Tsd. Tonnen gefallen. Die gesamte Weltproduktion soll nun um 6% sinken und unter 4 Mio. Tonnen bleiben. Und dies nachdem bereits 2014/15 die globale Produktion um 3% rückläufig gewesen war. Während lokale Anbauer mit einem schwachen Start der nächsten Kakaoernte in der Elfenbeinküste rechnen, gibt sich der Finanzminister des Landes optimistisch, dass die Ernte 2016/17 insgesamt etwas höher als die laufende sein wird. Er rechnet mit etwa 1,75 Mio. Tonnen.

Die diesjährige Ernte taxiert er auf rund 1,7 Mio. Tonnen und liegt damit deutlich über der ICCO-Schätzung. Nun muss dies kein Widerspruch sein, wenn die Ernte in einer späteren Phase stark ist und Verzögerungen am Beginn mehr als wettmacht. Allerdings wird in den ersten drei Monaten der Ernte, also von Oktober bis Dezember meist rund 40% der Gesamtmenge geerntet. Nun kursieren Erwartungen, dass in diesem Jahr während dieser Periode rund 660-710 Tsd. Tonnen angeliefert werden, während es letztes Jahr rund 860 Tsd. Tonnen waren.

Anscheinend geht die Regierung davon aus, dass die seit Juli wieder bessere Witterung mit ausreichend Regen die späteren Erntemonate begünstigen wird. Und auch Anbauer äußern sich zuletzt optimistischer für die gesamte Haupternte ab Oktober, wenn nun neben ausreichend Regen auch der erhoffte ausreichende Sonnenschein kommt, an dem es bisher noch mangelt.

Außerdem könnte die angelieferte Menge 2016/17 auch dadurch erhöht werden, dass offenbar in den letzten Monaten ein Teil der derzeit zu kleinen Bohnen, die den Qualitätsansprüchen im Export nicht genügen, von den Anbauern zurückgehalten werden, und diese dann 2016/17 sukzessive der neuen Ware beigemischt werden.

Für Aufregung sorgten zuletzt Meldungen, wonach der für die Vermarktung der ivorischen Kakaoernte zuständige Kaffee- und Kakaorat (CCC) für 2016/17 bestehende Lieferkontrakte für ungültig erklären wollte, wenn für diese Kontrakte keine Abnehmer nachgewiesen werden. Diese Nachricht wurde inzwischen vom CCC dementiert.

Am Markt jedenfalls wird mit einem Anstieg der ivorischen Kakaoproduktion 2016/17 gerechnet, und auch die ICCO spricht mit Bezug auf die nächste Saison 2016/17 von einem sehr viel besseren Ausblick als für die laufende Saison. Und dies gilt auch für andere Länder wie Ecuador und Brasilien. Ecuadors Produktion soll nach dem Ende von El Niño nach Erwartung der Vereinigung der Kakaoexporteure von 210 Tsd. Tonnen auf 260 Tsd. Tonnen steigen. Aus demselben Grund soll sich Brasiliens Produktion vom Einbruch 2015/16 erholen und statt zuletzt 135 Tsd. Tonnen immerhin wieder 200 Tsd. Tonnen betragen.

Auf der Nachfrageseite waren zwar die Verarbeitungsdaten für das zweite Quartal international erstaunlich gut gewesen, allerdings setzt der Anstieg um rund 5% in Europa, rund 3% in Nordamerika und ebenso in Asien auf enttäuschend niedrigen Vorjahreswerten auf (Grafik 9), und auf eine stark positive Dynamik in den nächsten Quartalen sollte bei den zuletzt vom IWF für 2017 nach unten korrigierten Konjunkturerwartungen in wichtigen Verbrauchsregionen wie Europa nicht gezählt werden. In der bald beendeten Saison 2015/16 rechnet denn auch die ICCO nur mit einer Stagnation der Nachfrage.

Wir gehen davon aus, dass sich die Kakaopreise zunächst weiter auf hohem Niveau halten. Verfestigen sich die besseren Aussichten für die bald beginnende Haupternte und einen möglichen Überschuss am globalen Kakaomarkt 2016/17, dürften die Preise leicht nachgeben. Im vierten Quartal 2016 erwarten wir einen Kakaopreis in London von 2.300 GBP je Tonne. Im nächsten jahr dürften die Notierungen wegen des zu erwartenden Angebotsüberschusses nachgeben.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.