Basismetalle: Nickel

24.08.2015 | Achim Wittmann (LBBW)

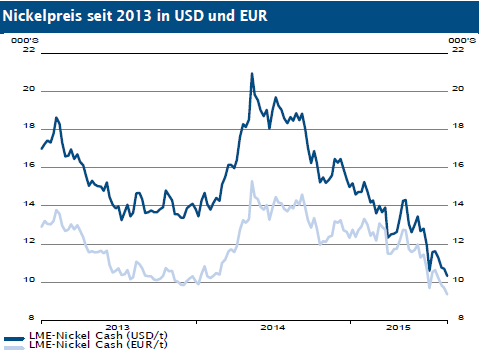

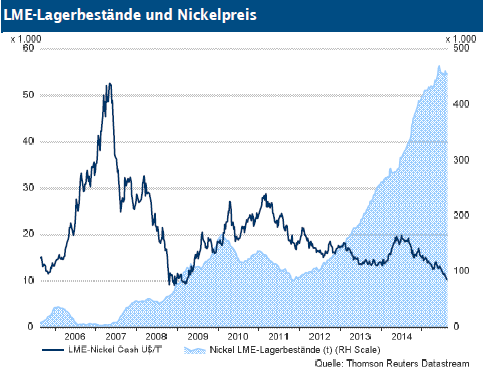

Abwärtstrend hält an

Analog zum gesamten Industriemetallsektor hat auch der Nickelpreis seine Abwärtsbewegung weiter fortgesetzt. Zwar gab es auf der Angebotsseite zuletzt Entwicklungen, die für eine Stabilisierung der Preise sprechen. Auch sind die Lagerbestände seit Anfang Juni rückläufig. Insgesamt überwiegen am Markt jedoch die Befürchtungen eines deutlich geringeren Nachfragewachstums. Dabei bereiten insbesondere die schwächeren Konjunkturindikatoren Chinas Sorgen, ist doch das Reich der Mitte der größte Verbraucher des Legierungsmetalls. LME-Nickel notiert gegenwärtig 31% niedriger als zu Jahresbeginn (LME-Index -19%). Der Durchschnittskurs für den bisherigen Jahresverlauf liegt bei 13.134 USD/t.

Quelle: Thomson Reuters

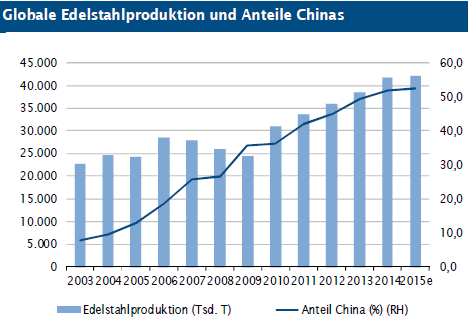

Prognosen für Edelstahlproduktion sinken

Etwa zwei Drittel des weltweiten Nickelbedarfs entfällt auf die Herstellung und Veredelung nichtrostender Stähle. Gemäß den in dieser Woche veröffentlichten Daten des ISSF (International Steel Forum) betrug die weltweite Edelstahlproduktion im ersten Quartal des laufenden Jahres 10,4 Mio. Tonnen. Gegenüber dem Vorjahr ist dies eine marginale Steigerung um 0,1%. In China wurden 1,4% weniger veredelte Stähle produziert, was auf eine entsprechend verhaltene Nachfrageentwicklung

schließen lässt. Der Branchenspezialist MEPS hatte seine Prognose bezüglich des Wachstums der Edelstahlproduktion für das Gesamtjahr 2015 zuletzt von 3,4% auf 1,2% gesenkt. Dabei wird für China eine Steigerungsrate von 2,1% nach 14,3% im Vorjahr unterstellt. Begründet wird dies mit einer geringeren heimischen Nachfrage sowie den Auswirkungen der Antidumpingmaßnahmen seitens der Europäischen Union.

Quelle: ISSF, MEPS, LBBW Research

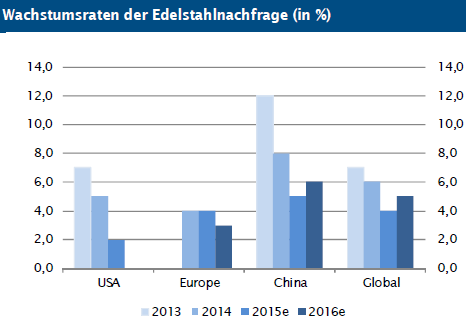

Mittelfristig bleiben die Perspektiven für die Edelstahlindustrie jedoch gut. So rechnet beispielsweiseSMR (Steel Market Research) für die nächsten drei Jahre mit Wachstumsraten für die globale Nachfrage zwischen 4% und 5%. Im Gegensatz zu herkömmlichem Stahl wird Edelstahl mit einem deutlich höheren Anteil in konsumnahen Branchen verwendet. Im Hinblick auf China spricht dies für einen vergleichsweise stärkeren Bedarf im Zusammenhang mit der geplanten strukturellen Weiterentwicklung hin zu einer stärker dienstleistungs- und konsumorientierten Wirtschaft.

Quelle: SMR, LBBW Research

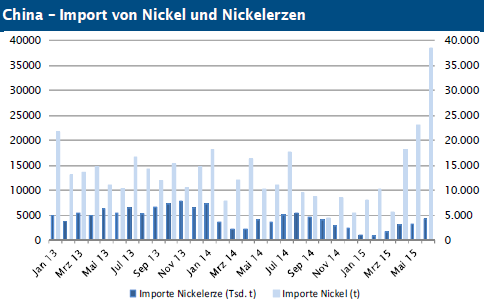

China importiert zunehmend raffiniertes Nickel

Die chinesischen Importe von raffiniertem Nickel sind in den letzten Monaten deutlich angestiegen. Die Produktion von NPI (Nickel Pig Iron) ist gleichzeitig merklich gesunken, was zum einen Ausdruck der abnehmenden Verfügbarkeit von Nickelerzen sein könnte. Zum anderen dürften die vergleichsweise hohen Kosten und Umweltbelastungen zu der Kürzung der NPI-Produktion beigetragen haben. Doch nicht nur die chinesischen Hütten haben mit dem aktuellen Preisniveau zu kämpfen. So liegt das 50%-Perzentil der Produktionskosten derzeit bei etwa 11.500 USD/t, d.h. bei Preisen unterhalb dieses Niveaus ist 50% der weltweiten Produktion operativ nicht rentabel.

Quelle: Thomson Reuters, LBBW

Angebotsüberschuss im ersten Halbjahr

Gemäß den Daten der International Nickel Study Group (INSG) ergab sich für die ersten sechs Monate des laufenden Jahres auf dem Nickelmarkt ein Angebotsüberschuss in Höhe von 31,5 Tsd. Tonnen. Während das Angebot um 0,4% stieg, nahm die Nachfrage INSGAngaben zufolge um 0,6% zu. Für das Gesamtjahr hatte die INSG zuletzt ein Nachfragewachstum von 3,7% prognostiziert. Hinsichtlich der Marktbilanz erwartet die INSG für das 2015 einen leichten Angebotsüberschuss von 20 Tsd. Tonnen. Der von Reuters ermittelte Marktkonsens geht von einer ausgeglichenen Marktbilanz für dieses Jahr aus.

Fazit

Angesichts schwacher chinesischer Konjunkturdaten ist der Fokus auch auf dem Nickelmarkt mittlerweile auf die Nachfrage gerichtet. Diese fiel im ersten Halbjahr aufgrund geringerer Wachstumsraten in der Edelstahlproduktion vergleichsweise niedrig aus. Selbst unter Annahme einer Belebung im zweiten Halbjahr dürften sich die bisherigen Jahresprognosen damit als zu hoch erweisen.

Mit Blick auf das derzeitige Preisniveau scheint der Markt allerdings einen sehr deutlichen Rückgang der Zuwachsraten zu erwarten. Schließlich ist auch das Angebot im ersten Halbjahr kaum gestiegen. Die Auswirkungen des indonesischen Exportstopps von Nickelerzen scheinen sich nun zunehmend in Form einer geringeren chinesischen NPI-Produktion sowie steigender Nickelimporte zu zeigen. Auch dürften die drastisch gesunkenen Preise zu Produktionskürzungen führen. Die Höhe der Produktionskosten sollte daher auch das Potenzial weiterer Preisrückgänge begrenzen. Zum Jahresende gehen wir weiterhin von höheren Notierungen aus.

© Achim Wittmann

Investmentanalyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.