Nickel - Ist die Rallye zu Ende?

04.08.2014 | Achim Wittmann (LBBW)

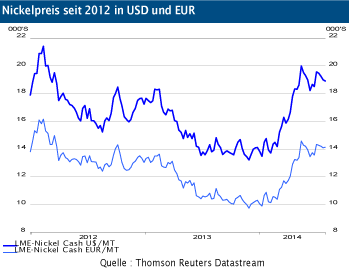

Konsolidierung nach rasantem Preisanstieg

Mit Beginn des indonesischen Exportstopps für Nickelerze Mitte Januar 2014 sind die Nickelnotierungen rasant gestiegen. Ihren bisherigen Jahreshöchststand erreichten die Preise mit 20.955 USD/t Mitte Mai. Danach schloss sich eine Konsolidierungsphase an, die die Notierungen auf ihren aktuellen Stand von 18.436 USD/t führte. Damit notiert LME-Nickel 33% höher als zum Jahresanfang.

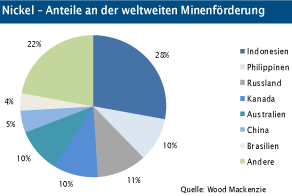

Der Durchschnittskurs für das Jahr 2014 liegt aktuell bei 16.956 USD/t. Während die indonesischen Exportrestriktionen den wesentlichen Preistreiber darstellten, sorgten darüber hinaus auch Spekulationen, dass das Nickelangebot aus Russland in Folge der Ukrainekrise beeinträchtigt werden könnte, für höhere Preise. Russland ist mit einem Anteil von 12% nach China der weltweit zweitgrößte Nickelproduzent.

Indonesischer Exportstopp hält an

Die Einigung der neuen indonesischen Regierung mit dem Kupferproduzenten Freeport über die Höhe der zukünftigen Exportsteuer hat Spekulationen im Hinblick auf eine mögliche Lockerung der Exportrestriktionen indonesischer Nickelerze ausgelöst. Auch wenn sich die neue indonesische Regierung gesprächsbereiter gegenüber den Bergbaukonzernen zu geben scheint, gibt es hierfür jedoch noch keinerlei Anzeichen. Gut ein Viertel der weltweiten Förderung entfällt auf indonesische Minen.

Das südostasiatische Land ist der größte Exporteur. Wichtigster Abnehmer ist China, das im vorigen Jahr rund 60% seiner Erz- und Konzentratimporte aus Indonesien bezog. Besondere Bedeutung haben die indonesischen Nickelerze bei der Produktion des sogenannten Nickel Pig Iron (NPI), einem ausschließlich in der chinesischen Edelstahlherstellung verwendeten Ersatz für Primärnickel. Marktschätzungen zufolge entfielen zuletzt mehr als die Hälfte der chinesischen Nickelherstellung und gut ein Viertel der weltweiten Produktion auf NPI.

Angebotsalternativen zunächst begrenzt

Der zweitgrößte Erzlieferant Chinas, die Philippinen, dürfte kaum in der Lage sein, das fehlende indonesische Angebot auszugleichen, zumal die Erze aus den Philippinen geringere Metallgehalte aufweisen. In anderen Regionen der Welt haben sich viele Minenprojekte, die in der Hochpreisphase 2007 angestoßen wurden, verzögert oder sind infolge des starken Preisverfalls verschoben worden.

Neben dem verstärkten Import raffinierten Nickels besteht eine weitere Alternative, die begonnen, in entsprechende Kapazitäten zu investieren. Bei einer Genehmigungsphase von durchschnittlich 18 Monaten und einer Bauzeit von rund zwei Jahren, ist mit entsprechendem Angebot jedoch erst mittelfristig zu rechnen.

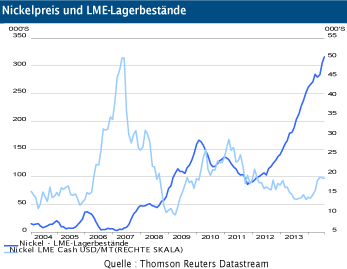

Lagerbestände unverändert hoch

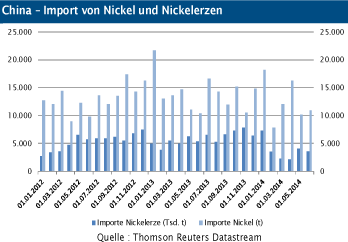

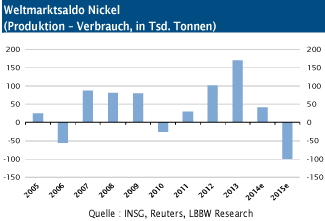

Derzeit scheint der Markt noch ausreichend mit Nickel versorgt zu sein. So sind die LME-Lagerbestände zuletzt von ihrem hohen Niveau aus sogar nochmals gestiegen. Die chinesischen Importe von raffiniertem Nickel liegen ebenfalls noch unterhalb des Vorjahresniveaus. Vor dem Exportstopp hatte China seine Bestände an Nickelerzen massiv aufgebaut. Die Bestände an indonesischen Erzen mit höheren Metallgehalten sind jedoch mittlerweile von 17,5 Mio. Tonnen zu Jahresbeginn auf 10,3 Mio. t Ende Juli (Quelle: Royal Nickel) gefallen.

Fazit

Mit dem starken Preisanstieg ist der Markt den fundamentalen Daten ein gutes Stück weit vorausgelaufen. So wurde bereits eine deutliche Angebotsverknappung eingepreist, während die Versorgungslage mit Blick auf die LME-Lagerbestände und die noch vergleichsweise geringen chinesischen Importe von raffiniertem Nickel noch relativ gut erscheint.

Die Gefahr von Angebotsstörungen aus Russland sehen wir derzeit ebenfalls noch nicht. Insgesamt scheint das Preispotenzial damit kurzfristig erst einmal ausgereizt zu sein. Mittelfristig dürften die Preise bei anhaltendem indonesischem Exportverbot in Erwartung einer zunehmend defizitären Marktbilanz und sinkender Bestände jedoch wieder anziehen.

© Achim Wittmann, Investmentanalyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.