Zink auf 3-Jahreshoch

21.07.2014 | Achim Wittmann (LBBW)

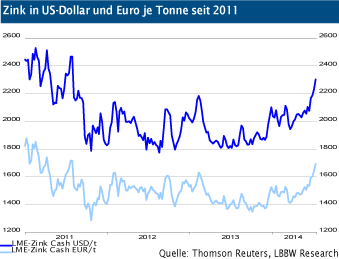

Preise erreichen 3-Jahreshoch

Mitte Juni sind die Zinknotierungen aus ihrem volatilen Seitwärtstrend nach oben ausgebrochen. Aktuell bewegen sie sich auf einem Niveau, das zuletzt vor drei Jahren erreicht wurde. Im Vergleich zum Jahresbeginn notiert LME-Zink damit gegenwärtig 11,9% höher. Der Jahresdurchschnittskurs liegt aktuell bei 2.069 USD/t. Hintergrund des deutlichen Preisanstieges ist eine defizitäre Marktbilanz, deutlich rückläufige Lagerbestände sowie die Sorge vor einem mittelfristigen Engpass in der Minenförderung.

Überraschend robuste Nachfrage übertrifft Angebot

Angaben der International Lead and Zinc Study Group (ILZG) zufolge, wies der Zinkmarkt in den ersten fünf Monaten des laufenden Jahres ein defizitäres Angebot in Höhe von 194 Tsd. Tonnen auf. Während sich das Angebot an raffiniertem Zink in diesem Zeitraum um 3,3% auf 5,4 Mio. Tonnen erhöhte, stieg die Nachfrage überraschend stark um 7,6% auf 5,6 Mio. Tonnen.

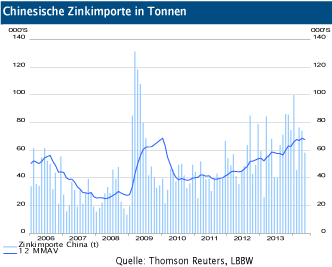

Die wesentlichen Wachstumstreiber bildeten hierbei China und Korea. China ist mit rund 45% der weltweit größte Verbraucher des Metalls. In den ersten fünf Monaten des laufenden Jahres stiegen die chinesischen Importe von raffiniertem Zink um 27,4%.

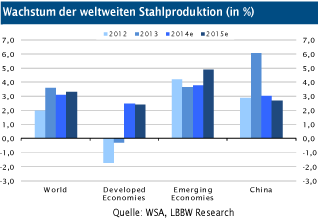

Hauptverwendungsgebiet von Zink ist die Oberflächenbehandlung von Stählen zum Schutz vor Korrosion. Von Januar bis Mai ist die globale Stahlproduktion gemäß Zahlen der World Steel Association (WSA) um 2,4% gestiegen. Für das Gesamtjahr geht die WSA von einem Wachstum des weltweiten Stahlverbrauchs von 3,1% aus. Bezüglich der Nachfrage nach Zink prognostiziert die ILZG in ihrem Ausblick für das Jahr 2014 ein Wachstum von 4,5%. Dabei unterstellt die ILZG für China ein Verbrauchszuwachs von 5,8%.

Angesichts der bisherigen Entwicklung im laufenden Jahr könnten sich die Prognosen als zu niedrig erweisen.

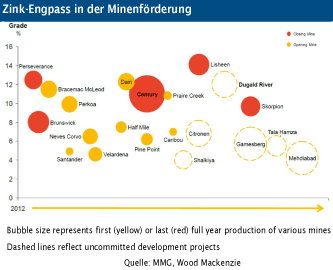

Engpass in der Minenförderung befürchtet

Einer der wesentlichen Gründe für die Hausse der Zinkpreise ist die Sorge um die mittelfristige Versorgung mit Konzentraten. Im Zentrum der Diskussionen steht dabei die für Mitte nächsten Jahres geplante Stilllegung der Century-Mine in Australien, die mit einem Output von rund 500 Tsd. Tonnen Zink pro Jahr (rd. 4% des weltweiten Fördervolumens) bislang ein gewichtiger Anbieter ist.

Darüber hinaus beenden mit Lisheen (170 Tsd. Tonnen in Irland und Skorpion (160 Tsd. Tonnen) (160 Tsd. Tonnen) in Namibia zwei weitere größere Minen in den nächsten zwei Jahren ihre Produktion. Mit Dugald River hat die MMG, der Betreiber der Century Mine, zwar bereits ein alternatives Projekt im Portfolio. Dieses erreicht jedoch mit geplanten 210 Tsd. Tonnen nicht die Größenordnung der Century-Mine. In Summe dürften die Kapazitäten der bislang geplanten neuen Projekte kaum ausreichen, das durch die Minenschließungen verursachte geringere Angebot auszugleichen.

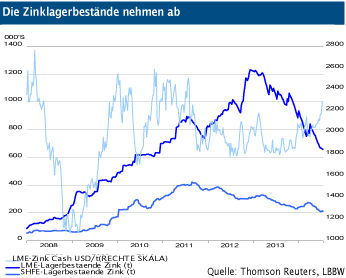

Lagerbestände nehmen deutlich ab

Infolge der defizitären Marktbilanz haben sich die LME-Lagerbestände seit Jahresanfang um rund 270 Tsd. Tonnen reduziert. Dies entspricht einem Rückgang von 28%. Die von der ILZSG erfassten Lagerbestände, die über die LME hinaus u.a. noch die offiziellen bzw. geschätzten Bestände westlicher Produzenten und Verbraucher mit einschließen, sind von Ende 2013 bis Mai 2014 um knapp 11% gesunken.

Fazit

Vor dem Hintergrund einer überraschend starken Nachfrage sowie deutlich rückläufiger Lagerbestände ist der Zinkpreis auf ein 3-Jahreshoch gestiegen. Darüber hinaus dürfte das derzeitige Preisniveau bereits ein Stück weit die Erwartungen einer Angebotsverknappung auf der Konzentratseite widerspiegeln. Mit zunehmendem Preisanstieg steigt allerdings auch die Chance, Projekte, die bislang nicht realisierbar bzw. finanzierbar waren, wieder aufzunehmen, was die Angebotssituation mittelfristig entspannen würde. Bis auf weiteres sprechen die Fundamentaldaten jedoch für tendenziell weiter anziehende Preise.

© Achim Wittmann

Investmentanalyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.